Ordem composta Ferramentas e materiais

Ordem toscana. Ordem Toscana, uma das cinco ordens arquitetônicas romanas. O nome está associado à arquitetura etrusca...

Consideremos o risco financeiro, seus tipos (risco de crédito, de mercado, operacional e de liquidez), métodos modernos de sua avaliação e análise e fórmulas de cálculo.

Risco financeiro da empresa– representa a probabilidade de um resultado desfavorável em que a empresa perde ou recebe menos de parte do seu rendimento/capital. Atualmente, a essência económica de qualquer empreendimento é gerar rendimentos e aumentar o seu valor de mercado para os acionistas/investidores. Os riscos financeiros são fundamentais para influenciar os resultados das atividades financeiras e económicas de uma empresa.

E para que uma empresa reduza o impacto negativo dos riscos financeiros, estão a ser desenvolvidos métodos de avaliação e gestão da sua dimensão. A premissa básica apresentada por Norton e Kaplan que fundamenta a gestão de riscos é que apenas o que pode ser quantificado pode ser gerido. Se não conseguirmos medir ou quantificar qualquer processo económico, não seremos capazes de o gerir.

O processo de qualquer análise e gestão consiste em identificar e classificar os riscos existentes de um projeto de investimento/empresa/ativos, etc. No artigo daremos maior ênfase à avaliação dos riscos financeiros de uma empresa, mas muitos dos riscos também estão presentes em outras entidades económicas. Portanto, a tarefa inicial de todo gestor de risco é formular ameaças e riscos. Consideremos os principais tipos de riscos financeiros que são identificados na prática da análise financeira.

| Tipos de riscos financeiros | Descrição dos tipos de risco |

| Risco de crédito (Risco de crédito) | A probabilidade de incumprimento das obrigações das contrapartes para com o credor no pagamento de juros do empréstimo. O risco de crédito inclui a qualidade de crédito e o risco de falência da empresa/mutuário |

| Risco operacional (Operaçãorisco) | Perdas imprevistas da empresa devido a erros e falhas técnicas, erros de pessoal intencionais e acidentais |

| Risco de liquidez (Liquidezrisco) | A solvência de uma empresa é a incapacidade de pagar integralmente aos mutuários usando dinheiro e ativos |

| Risco de mercado (Mercadorisco) | A probabilidade de uma mudança negativa no valor de mercado dos ativos da empresa como resultado da influência de vários fatores macro, meso e micro (taxas de juros do Banco Central da Federação Russa, taxas de câmbio, custo, etc.) |

Todas as abordagens para avaliar riscos financeiros podem ser divididas em três grandes grupos:

Na prática, uma abordagem combinada é mais frequentemente utilizada, porque dá não só a probabilidade de ocorrência de risco, mas também possíveis danos às atividades financeiras e económicas da empresa, expressos em termos monetários.

Consideremos um algoritmo padrão para avaliação de riscos financeiros, que consiste em três partes. Em primeiro lugar, análise de todos os riscos financeiros possíveis e seleção dos riscos mais significativos que podem ter um impacto significativo nas atividades financeiras e económicas da organização. Em segundo lugar, é determinado um método de cálculo de um determinado risco financeiro, que permite formalizar quantitativamente/qualitativamente a ameaça. Na última fase, são previstas alterações na dimensão das perdas/probabilidade em vários cenários de desenvolvimento empresarial e são desenvolvidas decisões de gestão para minimizar as consequências negativas.

A atratividade de investimento de uma empresa é uma combinação de todos os indicadores que determinam a condição financeira da empresa. Aumentar a atratividade do investimento permite atrair fundos/capital adicionais para aumentar o potencial tecnológico, inovador, de pessoal e de produção. Um indicador integral da atratividade do investimento é o critério de valor agregado econômico EVA (EconômicoValorAdicionado), que mostra o excesso absoluto do lucro operacional sobre o custo do capital de investimento. Este indicador é um dos principais indicadores do sistema de gestão estratégica da empresa - no sistema de gestão de custos (VBM, Gestão Baseada em Valor). A fórmula de cálculo do valor acrescentado económico é a seguinte:

![]()

EVA (Valor Econômico Agregado)– indicador de valor acrescentado económico, refletindo a atratividade de investimento da empresa;

NOPAT (Impostos ajustados ao lucro operacional líquido)– lucro das atividades operacionais após impostos, mas antes do pagamento de juros;

WACC (Custo Médio Ponderado de Capital)– um indicador do custo médio ponderado de capital de uma empresa. E é calculado como a taxa de retorno que o proprietário do empreendimento planeja receber sobre o capital próprio investido e emprestado;

C.E. (O capital empregado)– capital utilizado, que é igual à soma do ativo permanente e do capital de giro envolvido nas atividades do empreendimento (FixoAtivos +TrabalhandoCapital).

Uma vez que o custo médio ponderado do capital de uma empresa consiste no custo do capital emprestado e do capital próprio, a redução dos riscos financeiros de uma empresa permite reduzir o custo do capital emprestado (taxas de juro dos empréstimos), aumentando assim o valor do capital económico valor adicionado (EVA) e a atratividade de investimento do empreendimento. A figura abaixo mostra um diagrama de gestão de risco financeiro e atratividade de investimentos.

Para gerir os riscos, eles precisam ser avaliados (medidos). Consideremos a classificação dos métodos de avaliação dos riscos financeiros de um empreendimento, destacando suas vantagens e desvantagens, apresentadas na tabela a seguir. Todos os métodos podem ser divididos em dois grandes grupos.

Portanto, examinaremos mais detalhadamente os métodos quantitativos para avaliar os riscos financeiros de uma empresa.

Um componente do risco financeiro de uma empresa é o risco de crédito. O risco de crédito está associado à possibilidade de uma empresa não pagar as suas obrigações/dívidas atempadamente e na totalidade. Essa propriedade de uma empresa também é chamada de qualidade de crédito. O estágio extremo de perda de qualidade de crédito é denominado risco de falência, quando a empresa fica totalmente incapaz de pagar suas obrigações. Os métodos de avaliação do risco de crédito incluem os seguintes modelos econométricos de diagnóstico de risco:

Avaliação de riscos de crédito utilizando o modelo de E. Altman

O modelo Altman permite avaliar o risco de falência de uma empresa/empresa ou de diminuição da sua solvabilidade com base no modelo discriminante apresentado a seguir:

Z – indicador final de avaliação do risco de crédito de uma empresa/empresa;

K 1 – capital de giro próprio/quantidade de ativos;

K 2 – lucro líquido/ativo total;

K 3 – lucro antes de impostos e pagamentos de juros/ativo total;

K 4 – valor de mercado das ações/capital emprestado;

K 5 – receita/ativo total.

Para avaliar o risco de crédito de uma empresa é necessário comparar o indicador resultante com os níveis de risco apresentados na tabela abaixo.

De referir que este modelo só pode ser aplicado a empresas que possuam ações ordinárias em bolsa, o que permite calcular adequadamente o indicador K4. Uma diminuição na qualidade de crédito aumenta o risco financeiro total da empresa.

Avaliação de risco de crédito utilizando o modelo de R. Taffler

O próximo modelo de avaliação dos riscos de crédito de uma empresa/empresa é o modelo de R. Taffler, cuja fórmula de cálculo é a seguinte:

Z Taffler – avaliação do risco de crédito de um empreendimento/empresa;

K 1 – indicador de rentabilidade do empreendimento (lucro antes de impostos/passivo circulante;

K 2 – indicador da situação do capital de giro (ativo circulante/passivo total);

K 3 – risco financeiro do empreendimento (passivo de longo prazo/ativo total);

K 4 – índice de liquidez (receita de vendas/ativo total).

O valor do risco de crédito resultante deve ser comparado com o nível de risco apresentado na tabela abaixo.

| Critério Taffler | |

| >0,3 | Baixo risco |

| 0,3 – 0,2 | Risco moderado |

| <0,2 | Alto risco |

Avaliação de riscos de crédito utilizando o modelo R. Lees

Em 1972, o economista R. Lees propôs um modelo para avaliar os riscos de crédito para empresas do Reino Unido, cuja fórmula de cálculo é a seguinte:

K 1 – capital de giro/quantidade de ativos;

K 2 – lucro das vendas/quantidade de ativos;

K 3 – lucros retidos/quantidade de ativos;

K 4 – capital próprio/capital emprestado.

Para determinar o nível de risco de crédito é necessário comparar o critério Lis calculado com o nível de risco apresentado na tabela abaixo.

| Critério Fox | Risco de crédito (probabilidade de falência) |

| >0,037 | Baixo risco |

| <0,37 | Alto nível de risco |

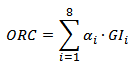

Um tipo de risco financeiro são os riscos operacionais. Consideremos um método de avaliação de riscos operacionais para empresas do setor bancário. De acordo com o método básico ( BIA) avaliações de risco operacional ( Capital de Risco Operacional,ORC) a instituição financeira calcula a reserva que deverá ser alocada anualmente para cobrir esse risco. Assim, no sector bancário corre-se um risco de 15%, ou seja, todos os anos os bancos devem reservar 15% do rendimento bruto médio anual ( BrutoRenda,G.I.) nos últimos três anos. A fórmula de cálculo do risco operacional dos bancos será a seguinte:

Risco operacional= α x (Rendimento bruto médio);

α – coeficiente estabelecido pelo Comitê de Basileia;

GI é o rendimento bruto médio de cada tipo de atividade bancária.

Metodologia padronizada para avaliação de riscos operacionaisTSA

Uma complicação do método BIA é o método TS, que calcula as deduções para riscos operacionais decorrentes de diversas áreas funcionais das atividades do banco. Para avaliar os riscos operacionais é necessário destacar as áreas onde podem surgir e a natureza do impacto nas atividades financeiras que terão. Vejamos um exemplo de avaliação dos riscos operacionais de um banco.

| Atividades funcionais do banco | Taxa de dedução |

| Finanças corporativas(prestação de serviços bancários a clientes, agências governamentais, empresas do mercado de capitais) | 18% |

| Comércio e venda(operações em bolsa, compra e venda de valores mobiliários) | 18% |

| Serviços bancários para pessoas físicas pessoas(serviços a particulares, concessão de empréstimos e créditos, consultoria, etc.) | 12% |

| Serviços bancários para pessoas jurídicas | 15% |

| Pagamentos e transferências(realização de liquidações em contas) | 18% |

| Serviços de agência | 15% |

| Gestão de ativos(gestão de valores mobiliários, caixa e imóveis) | 12% |

| Atividades de corretagem | 12% |

Como resultado, o valor da dedução final será igual ao valor das deduções para cada função alocada do banco.

Refira-se que, em regra, os riscos operacionais são considerados para empresas do setor bancário, e não do setor industrial ou transformador. O facto é que a maior parte dos riscos operacionais resulta de erro humano.

O próximo tipo de risco financeiro é o risco de perda de liquidez, que mostra a incapacidade de uma empresa/empresa de pagar atempadamente as suas obrigações para com credores e mutuários. Essa capacidade também é chamada de solvência da empresa. Ao contrário da solvabilidade, a solvência tem em conta a possibilidade de reembolsar a dívida não só com dinheiro e activos de liquidez rápida, mas também com activos de liquidez média e baixa.

Para avaliar o risco de liquidez, é necessário avaliar e comparar com os padrões os rácios básicos de liquidez da empresa: rácio de liquidez corrente, rácio de liquidez absoluta e rácio de liquidez rápida.

Fórmulas para calcular índices de liquidez empresarial

A análise de vários rácios de liquidez mostra a capacidade de uma empresa saldar as suas obrigações de dívida utilizando vários três tipos de activos: liquidez rápida, liquidez média e liquidez reduzida.

O próximo tipo de risco financeiro é o risco de mercado, que é uma alteração negativa no valor dos activos de uma empresa/empresa como resultado de alterações em vários factores externos (indústria, macroeconómicos e microeconómicos). Para avaliação quantitativa dos riscos de mercado, podem ser distinguidos os seguintes métodos:

Método de avaliação de riscoVaR

O método VAR é usado para avaliar o risco de mercado (Valor em risco), que permite estimar a probabilidade e o tamanho das perdas em caso de variação negativa do valor da empresa em bolsa. A fórmula de cálculo é a seguinte:

![]() Onde:

Onde:

V – valor atual das ações da sociedade/empresa;

λ – quantil da distribuição normal dos retornos das ações da sociedade/empresa;

σ – alteração na rentabilidade das ações da empresa/empresa, refletindo o fator de risco.

Uma diminuição do valor das ações leva a uma diminuição da capitalização bolsista da empresa e à diminuição do seu valor de mercado e, consequentemente, da sua atratividade de investimento. Você pode aprender mais sobre como calcular a medida de risco VaR no Excel no meu artigo: “ “.

Método de avaliação de riscoDéficit

Método de avaliação de risco de mercado de déficit (análogo:Prejuízo esperado, valor médio em risco, VaR condicional) mais conservador que o método VaR. A fórmula de avaliação de risco é a seguinte:

α – nível de risco selecionado. Por exemplo, estes podem ser valores 0,99, 0,95.

O método Shortfall reflete melhor as “caudas pesadas” na distribuição dos retornos das ações.

Resumo

Neste artigo, examinamos vários métodos e abordagens para avaliar os riscos financeiros de uma empresa/empresa: risco de crédito, risco de mercado, risco operacional e risco de liquidez. Para gerenciar o risco é necessário medi-lo; este é um postulado básico da gestão de risco. O risco financeiro é um conceito complexo, portanto, avaliar vários tipos de risco permite-nos pesar possíveis ameaças e desenvolver um conjunto de medidas para as eliminar.

Risco financeiro - Este é um risco que surge no processo de transações financeiras.

A avaliação do risco financeiro é realizada para determinar a probabilidade e o tamanho das perdas que caracterizam a magnitude (ou grau) do risco. Esta avaliação pode ser realizada por vários métodos, combinados em três grupos principais:

análise qualitativa;

análise quantitativa;

análise complexa.

Análise qualitativa tem como principal tarefa identificar possíveis tipos de risco, fatores que influenciam o nível de risco, bem como potenciais áreas de risco.

Todos os fatores que influenciam o grau de risco podem ser divididos em externos e internos. PARA fatores externos incluem a situação política e económica no país e no estrangeiro, o quadro legislativo da actividade empresarial, o sistema fiscal, a concorrência, as catástrofes naturais, etc. fatores internos Estes incluem a estratégia económica da empresa, o grau de utilização dos recursos na produção e nas atividades económicas, a qualificação dos colaboradores, a qualidade da gestão, etc.

Numa economia de mercado, existem cinco áreas principais de risco nas atividades de qualquer empresa:

área livre de risco (a empresa não arrisca nada e recebe pelo menos um lucro estimado);

área de risco mínimo (a empresa arrisca parte ou todo o seu lucro);

área de risco acrescido (a empresa corre o risco de, na pior das hipóteses, cobrir todos os custos e, na melhor das hipóteses, obter um lucro muito inferior ao calculado);

área de risco crítico (a empresa corre o risco não só de perder lucro, mas também de não receber a receita esperada. A escala de atuação da empresa diminui, ela perde capital de giro e se endivida);

área de risco catastrófico (as atividades da empresa levam à falência).

A análise qualitativa pode ser realizada por vários métodos:

Método de uso de análogos reside na busca e utilização de semelhanças, semelhanças entre fenômenos, objetos, sistemas. É frequentemente utilizado quando outros métodos de avaliação de risco não são possíveis. Porém, a aplicação deste método é caracterizada pela subjetividade, uma vez que o conhecimento e a experiência do analista são de grande importância.

Método de avaliação especializada é implementado através do processamento das opiniões de empresários experientes e especialistas que atuam como especialistas. Cada especialista individual recebe uma lista de possíveis riscos e é solicitado a avaliar a probabilidade de sua ocorrência. Em seguida, as avaliações dos peritos são analisadas quanto à sua inconsistência: a diferença máxima admissível entre as avaliações de dois peritos para qualquer tipo de risco não deve exceder 50, o que permite eliminar diferenças fundamentais nas avaliações dos peritos sobre a probabilidade de um determinado tipo de risco ocorrido. Como resultado, são obtidas estimativas especializadas das probabilidades de um risco crítico aceitável ou estimativas das perdas mais prováveis. Com este método, a seleção correta de especialistas é de grande importância.

Análise quantitativa é uma determinação do tamanho dos riscos individuais produzida por métodos matemáticos e estatísticos. Os seguintes métodos de análise quantitativa podem ser usados:

estatística;

avaliar a probabilidade de danos esperados;

minimizar perdas;

matemático;

usando uma árvore de decisão;

avaliação de risco com base em uma análise do desempenho financeiro da empresa.

A essência do método estatístico consiste em estudar as estatísticas de perdas e lucros ocorridos em um determinado empreendimento durante um determinado período de tempo, estabelecendo a magnitude e a frequência de obtenção de determinado resultado; Com base nisso, é feita uma previsão para o futuro. Para tanto, é calculado o coeficiente de variação, que caracteriza a mudança na avaliação quantitativa de uma característica ao passar de uma opção para outra.

O coeficiente de variação - representa a razão entre o desvio padrão e o valor médio ponderado do evento e é determinado como uma porcentagem:

![]()

Método para avaliar a probabilidade de dano esperado com base no fato de que o grau de risco (R) é definido como o produto do dano esperado e a probabilidade de que esse dano ocorra. A melhor solução é aquela com o tamanho mínimo do indicador calculado. Matematicamente, a essência deste método pode ser expressa como uma fórmula

Método de minimização de perdas baseia-se no cálculo de possíveis perdas na escolha de uma determinada opção de solução de um problema. Para este efeito, distinguem-se dois tipos de perdas:

1) perdas causadas pela imprecisão do modelo (objeto) em estudo, ou o chamado risco de estudo (R e) (é impossível gerenciar efetivamente um objeto sobre o qual o gestor tem ideias pouco claras);

2) perdas causadas por imprecisão e ineficácia da gestão, ou “risco de ação” (R d) (está associado à possibilidade de tomada de decisões erradas e à ocorrência de perdas no processo de execução dessas decisões).

As perdas médias no presente e no futuro são dadas pela soma dessas perdas:

![]()

Importante para avaliar os riscos do negócio é método matemático. A essência do método matemático é usar o critério de expectativa matemática, o critério de Laplace e o critério de Hurwitz para avaliar o risco. O principal deles é o critério da expectativa matemática.

O critério de expectativa matemática é determinado pela fórmula:

Critério de Laplace:

![]()

O critério de Hurwitz é calculado usando a fórmula:

A decisão é tomada com base no valor máximo do critério de Hurwitz.

Outro importante um método de pesquisa de risco é modelar o problema de escolha usando uma árvore de decisão . Este método baseia-se na construção gráfica de opções de solução. É utilizado quando uma decisão é tomada em etapas ou quando as probabilidades mudam com a transição de uma opção de decisão para outra.

Avaliação quantitativa de risco consiste em determinar numericamente o tamanho dos riscos individuais e do risco econômico geral para a empresa como um todo. Na análise quantitativa de riscos, vários métodos de avaliação podem ser utilizados.

Atualmente os mais comuns são:

Método estatístico;

Método de análise de viabilidade de custos;

Método de avaliações periciais;

Método Analítico;

Método de uso de análogos.

A essência método estatístico reside no facto de, para o cálculo das probabilidades de ocorrência de perdas, serem analisados todos os dados estatísticos relativos à eficácia da execução das operações em causa pela empresa.

Recentemente, o método de teste estatístico (método Monte Carlo) tornou-se popular. A vantagem deste método é a capacidade de analisar e avaliar diferentes “cenários” para a implementação do projecto e ter em conta diferentes factores de risco dentro de uma abordagem. Diferentes tipos de projetos diferem na sua vulnerabilidade aos riscos, que é revelada durante a modelagem.

A desvantagem do método de teste estatístico é que ele utiliza características probabilísticas para avaliações e conclusões, o que não é muito conveniente para aplicação prática direta.

Análise de viabilidade de custos focado na identificação de áreas de risco potenciais. Efetivamente usado no planejamento de fluxo de caixa. A essência do método é a seguinte: os excessos de custos podem ser causados por um dos quatro fatores principais ou por uma combinação deles:

Subestimação inicial do custo;

Mudando os limites do projeto;

Diferença de desempenho;

Um aumento no custo inicial.

Método de avaliação especializada baseia-se numa generalização das opiniões de especialistas sobre as probabilidades de risco. Características intuitivas baseadas no conhecimento e na experiência de um especialista fornecem, em alguns casos, estimativas bastante precisas. Os métodos especializados permitem que você obtenha rapidamente e sem muito tempo e custos de mão de obra as informações necessárias para desenvolver uma decisão gerencial. O método de avaliação pericial é utilizado nos casos em que:

1) a extensão da série temporal original é insuficiente para estimativa utilizando métodos económicos e estatísticos;

2) a ligação entre os fenômenos em estudo é de natureza qualitativa e não pode ser expressa por meio de medidas quantitativas tradicionais;

3) as informações de entrada estão incompletas e é impossível prever a influência de todos os fatores;

4) surgiram situações extremas quando são necessárias decisões rápidas.

A essência dos métodos periciais é a coleta organizada de julgamentos e suposições de especialistas com posterior processamento das respostas recebidas e formação dos resultados.

Entre os métodos mais comuns de obtenção de avaliações periciais estão:

1) Método Delphi;

2) o método “bola de neve”;

3) o método da “árvore de metas”;

4) método de “comissões de mesa redonda”;

5) método heurístico de previsão;

6) método matricial.

Na prática bancária, na concessão de empréstimos a empresários, é utilizado um método analítico.

Método de análise de sensibilidade do modelo - uma técnica de análise de risco que examina situações em que as variáveis-chave mudam (quantidade de mercadorias vendidas, preço de venda, custos) e, como resultado, os indicadores de sucesso da empresa mudam. A essência deste método se resume a executar as seguintes etapas:

Seleção do principal indicador ou parâmetro chave em relação ao qual a sensibilidade é avaliada. Tais indicadores podem ser a taxa interna de retorno (TIR) ou o valor presente líquido (VPL);

Seleção de fatores (nível de inflação, estado da economia, etc.);

Cálculo dos valores do indicador-chave nas diversas fases do projeto: levantamento, projeto, construção, instalação e comissionamento de equipamentos, processo de retorno do investimento.

Esta sequência de custos e receitas permite determinar os fluxos financeiros para cada momento ou período de tempo e calcular indicadores de desempenho.

A análise de sensibilidade permite que os analistas de projetos considerem riscos e incertezas. Assim, por exemplo, se o preço do produto for um fator crítico, você poderá fortalecer o programa de marketing ou reduzir o custo do projeto. Se o projecto se revelar sensível a alterações nos resultados do projecto, então deverá ser dada mais atenção ao programa de formação de pessoal, à gestão e a outras medidas para melhorar a produtividade.

No entanto, a análise de sensibilidade tem duas sérias desvantagens. Não é abrangente porque não foi concebido para ter em conta todas as circunstâncias possíveis; além disso, não especifica a probabilidade de implementação de projetos alternativos.

Na análise económica, o problema da medição dos riscos costuma estar associado ao nome de G. Markowitz. Na teoria do portfólio de G. Markowitz, a relação entre risco e lucratividade é considerada pela primeira vez. Este método pertence ao grupo dos métodos de avaliação de risco relativo. O conceito de Markowitz tem grandes implicações para muitas áreas da gestão financeira. Assim, segundo sua teoria, o preço do capital de uma empresa é determinado pelo grau de risco dos títulos de sua carteira, uma vez que a estrutura da carteira de investimentos afeta o grau de risco dos títulos próprios da empresa e o retorno exigido pelos investidores depende da magnitude deste risco.

Qualquer empresa cujas acções sejam detidas numa carteira pode, por sua vez, ser considerada uma carteira de activos (ou projectos) que opera e, portanto, a propriedade de uma carteira de títulos representa a propriedade de muitos projectos diferentes. Neste contexto, o nível de risco de cada projeto afeta o risco da carteira como um todo.

A essência da teoria de portfólio de Markowitz é que o nível geral de risco pode ser reduzido combinando ativos de risco (são projetos de investimento e títulos) em carteiras. A principal razão para esta redução de risco é a ausência de uma relação funcional direta entre os valores de retorno dos mais diferentes tipos de ativos. A teoria de Markowitz consiste em quatro seções logicamente interligadas:

Avaliação das qualidades de investimento de determinados tipos de instrumentos de investimento financeiro;

Formação de decisões de investimento quanto à inclusão de instrumentos individuais de investimento financeiro na carteira;

Otimização da carteira visando reduzir o seu nível de risco num determinado nível de rentabilidade;

Avaliação cumulativa da carteira de investimentos formada com base na relação entre rentabilidade e níveis de risco.

Como resultado da investigação de Markowitz, chega-se à seguinte conclusão importante: o nível de risco para cada tipo individual de activo não deve ser medido isoladamente de outros activos, mas do ponto de vista do seu impacto no nível global de risco de uma carteira de investimentos diversificada.

A teoria do portfólio de Markowitz não especifica a relação entre o nível de risco e o retorno exigido, como o Capital Asset Pricing Model (CAPM).

Método de analogias baseia-se no seguinte pressuposto: ao analisar o risco de uma empresa recém-criada, os dados sobre as consequências da exposição a fatores de risco adversos em outras empresas podem ser úteis.

Ao usar análogos, são utilizados vários métodos para obter dados de risco. Os dados obtidos são processados para identificar dependências a fim de calcular o risco potencial na implementação de novos projetos. O método é eficaz em empresas que implementam inovações.

Ao utilizar o método de analogia, deve-se ter em mente que mesmo em casos de conclusão malsucedida das operações, é difícil criar pré-requisitos para análises futuras, ou seja, preparar um conjunto abrangente e realista de possíveis cenários de perturbação.

Atualmente, na prática empresarial mundial e russa, a tarefa de avaliação quantitativa correta do risco de mercado é de grande importância. De todos os tipos de riscos, apenas os riscos de mercado se prestam a uma descrição estatística probabilística normalizada, e os métodos de avaliação do risco de mercado são amplamente utilizados na prática mundial.

Análise qualitativa de risco permite identificar e identificar possíveis tipos de riscos, determinar e descrever as causas e fatores que influenciam o nível deste tipo de risco. Além disso, é necessário descrever e estimar os custos de todas as possíveis consequências da hipotética implementação dos riscos identificados e propor medidas para minimizar e/ou compensar essas consequências, calculando a estimativa de custos dessas medidas.

Cada tipo de risco pode ser considerado sob três perspectivas:

1) do ponto de vista das origens e causas deste tipo de risco;

2) discussão de hipotéticas consequências negativas causadas pela possível implementação deste risco;

3) discussão de medidas específicas para minimizar o risco em questão.

Os principais resultados da análise qualitativa de riscos são: identificação de riscos específicos e suas causas, análise e custo equivalente das consequências hipotéticas da possível implementação dos riscos identificados, proposta de medidas para minimizar os danos e sua avaliação de custos. Resultados adicionais, mas também muito significativos, da análise qualitativa incluem a determinação dos valores limite de uma possível mudança em todos os fatores (variáveis) do projeto que são testados quanto ao risco.

A avaliação qualitativa dos riscos implica: identificar os riscos inerentes à implementação da solução proposta; determinação da estrutura quantitativa de riscos; identificação das áreas de maior risco no algoritmo de decisão desenvolvido.

Para realizar este procedimento, propõe-se a utilização de uma tabela de análise qualitativa. Nesta tabela, um algoritmo de ações na tomada de decisão é compilado verticalmente e os riscos previamente fixados são compilados horizontalmente. Assim, ao decidir colocar novas estações base em uma das empresas de comunicações, uma avaliação quantitativa de risco pode ser semelhante a esta (Tabela 1.)

Após a compilação desta tabela é realizada uma análise qualitativa dos riscos inerentes à implementação desta solução.

Tabela 1. Avaliação qualitativa de riscos.

|

Tipo de risco Algoritmo recebido |

Regional |

Natural |

Transporte |

Político |

Legislativo |

Organizacional |

Pessoal |

Propriedade |

Calculado |

Marketing |

Produção |

Moeda |

Crédito |

financeiro |

Investimento |

|

Realização de pesquisas sobre a necessidade de colocação de novos equipamentos na área; | |||||||||||||||

|

Atração de capital de giro; | |||||||||||||||

|

Organização da transação, compra dos equipamentos necessários; | |||||||||||||||

|

Transporte | |||||||||||||||

|

Instalação de equipamento. |

O principal objetivo desta fase de avaliação é identificar os principais tipos de riscos que afetam as atividades financeiras e económicas. A vantagem desta abordagem é que já na fase inicial da análise o chefe da empresa pode avaliar claramente o grau de risco com base na composição quantitativa dos riscos e já na fase inicial recusar a implementação de uma determinada decisão.

ORGANIZAÇÃO AUTÔNOMA SEM FINS LUCRATIVOS

EDUCAÇÃO PROFISSIONAL SUPERIOR

UNIÃO CENTRAL DA RF

UNIVERSIDADE DE COOPERAÇÃO RUSSA

DEPARTAMENTO DE GESTÃO FINANCEIRA E CONSULTORIA TRIBUTÁRIA

Assunto: Riscos financeiros e métodos para sua avaliação .

Realizado:

A estudante Kozlova E.S.

Instituição financeira

O objetivo do empreendedorismo é obter o máximo de rendimento com o mínimo de dispêndio de capital num ambiente competitivo.

A concretização deste objetivo exige a comparação da dimensão do capital investido nas atividades produtivas e comerciais com os resultados financeiros desta atividade.

Ao mesmo tempo, no exercício de qualquer tipo de actividade económica, existe objectivamente um perigo – o “risco” de perdas, cujo volume é determinado pelas especificidades de um determinado negócio. Risco é a probabilidade de perdas, danos, deficiências na receita e lucro planejados.

Se tal evento ocorrer, três resultados fundamentalmente diferentes serão possíveis

Resultado nulo

É claro que o risco pode ser gerenciado, ou seja, tomar medidas para prever a ocorrência de um evento de risco e desenvolver ainda mais um conjunto de medidas para reduzir o grau de risco ou reduzir suas consequências negativas.

Uma característica do risco financeiro é a probabilidade de danos em decorrência de quaisquer operações nas esferas financeira, de crédito e cambial, transações com títulos de ações, ou seja, risco que decorre da natureza destas operações.

Os riscos financeiros estão associados à probabilidade de perda de recursos financeiros (ou seja, dinheiro).

Riscos financeiros significam a probabilidade de perdas financeiras inesperadas (diminuição de lucros, receitas, perda de capital, etc.) numa situação de incerteza nas condições das atividades financeiras da organização.

Os riscos financeiros são divididos em três tipos:

1. riscos associados ao poder de compra do dinheiro;

2. riscos associados ao investimento de capital (riscos de investimento);

3. riscos associados à forma de organização das atividades económicas da organização.

Os riscos associados ao poder de compra do dinheiro incluem os seguintes tipos de riscos: riscos de inflação e deflação, riscos cambiais, riscos de liquidez.

O risco de inflação é caracterizado pela possibilidade de desvalorização do valor real do capital (na forma de ativos monetários), bem como dos rendimentos e lucros esperados da organização devido ao aumento da inflação.

Os riscos de inflação operam em duas direções:

As matérias-primas e os componentes utilizados na produção estão se tornando mais caros que os produtos acabados

- Os preços dos produtos acabados da empresa aumentam mais rapidamente do que os preços desses produtos dos concorrentes.

Isso inclui material, trabalhista, financeiro.

O risco deflacionário é o risco de que, com o aumento da deflação, haja uma queda do nível de preços, uma deterioração das condições económicas do empreendedorismo e uma diminuição dos rendimentos.

Riscos cambiais - o perigo de perdas cambiais como resultado de alterações na taxa de câmbio do preço de câmbio em relação à moeda de pagamento no período entre a assinatura de um acordo de comércio exterior, econômico estrangeiro ou de crédito e a implementação do pagamento embaixo dele. O risco cambial baseia-se nas alterações no valor real de um passivo monetário durante um período específico. O exportador incorre em perdas quando a taxa de câmbio da moeda do preço se desvaloriza em relação à moeda de pagamento, pois receberá menos valor real em relação ao preço do contrato. Para o importador, surgem riscos cambiais caso a taxa de câmbio da moeda de preço aumente em relação à moeda de pagamento. As flutuações nas taxas de câmbio levam a perdas para alguns e enriquecimento para outros. Os participantes em transações financeiras internacionais estão expostos não apenas a riscos cambiais, mas também a riscos de crédito, juros e transferência.

Os riscos de liquidez são riscos associados à possibilidade de perdas na venda de títulos ou outros bens devido a alterações na avaliação da sua qualidade e valor para o consumidor.

O risco de investimento expressa a possibilidade de ocorrência de perdas financeiras inesperadas no processo das atividades de investimento de uma empresa. De acordo com os tipos desta atividade, distinguem-se os tipos de risco de investimento: o risco de investimento real; risco de investimento financeiro (risco de carteira); risco de investimento inovador . Uma vez que estes tipos de riscos de investimento estão associados a uma possível perda de capital da empresa, estão incluídos no grupo dos riscos mais perigosos.

Os riscos de investimento incluem os seguintes subtipos de riscos: o risco de diminuição da estabilidade financeira, o risco de lucros cessantes, o risco de diminuição da rentabilidade e o risco de perdas financeiras diretas.

Risco de redução da estabilidade financeira . Este risco é gerado por uma estrutura de capital imperfeita (sobrealavancagem), ou seja, índice de alavancagem muito alto. Em termos do grau de perigo, este tipo de risco desempenha um papel preponderante na composição dos riscos financeiros.

O risco de lucros cessantes é o risco de danos financeiros indiretos (colaterais) (lucros cessantes) como resultado da falha na implementação de qualquer atividade (por exemplo, seguros, cobertura, investimento, etc.).

O risco de uma diminuição da rentabilidade pode surgir como resultado de uma diminuição no montante de juros e dividendos sobre investimentos de carteira, depósitos e empréstimos.

Os investimentos em carteira estão associados à formação de uma carteira de investimentos e representam a aquisição de títulos de outros ativos. O termo “carteira” vem do italiano “portofólio” e significa um conjunto de títulos que um investidor detém.

O risco de diminuição da rentabilidade inclui os seguintes tipos:

riscos de taxa de juros;

riscos de crédito.

Os riscos de juros incluem o perigo de perdas por parte dos bancos comerciais, instituições de crédito, instituições de investimento e empresas vendedoras como resultado do excesso das taxas de juro que pagam sobre os fundos emprestados em relação às taxas dos empréstimos concedidos. Os riscos de juros também incluem os riscos de perdas que os investidores podem incorrer devido a alterações nos dividendos de ações, taxas de juros no mercado de títulos, certificados e outros títulos. Um aumento nas taxas de juro de mercado leva a uma diminuição no valor de mercado dos títulos, especialmente obrigações de juro fixo. Quando a taxa de juro aumenta, também pode começar um dump em massa de títulos emitidos a taxas de juro fixas mais baixas e nos termos da emissão, que são aceites antecipadamente pelo emitente. O risco de taxa de juro é suportado por um investidor que investiu fundos em títulos de médio e longo prazo com uma taxa de juro fixa a um aumento actual da taxa de juro média do mercado em comparação com um nível fixo (uma vez que não pode libertar os seus fundos investidos sob as condições acima). O risco de taxa de juro é suportado pelo emitente que emite títulos de médio e longo prazo com taxa de juro fixa a uma diminuição atual da taxa de juro média do mercado em comparação com o nível fixo. Este tipo de risco, dada a rápida subida das taxas de juro num ambiente inflacionário, também é importante para os títulos de curto prazo.

O risco de crédito é o risco de um mutuário não pagar o principal e os juros devidos ao credor. O risco de crédito também se refere ao risco de o emissor de um título de dívida não conseguir efetuar pagamentos de juros ou principal.

O risco de crédito também pode ser um tipo de risco de perda financeira direta.

Os riscos de perdas financeiras diretas incluem os seguintes tipos: risco cambial, risco seletivo, risco de falência, risco de crédito.

Os riscos cambiais representam o perigo de perdas nas transações cambiais. Esses riscos incluem o risco de não pagamento de transações comerciais, o risco de não pagamento de comissões de corretoras, etc.

Riscos seletivos (latim selektio - escolha, seleção) é o risco de escolha incorreta dos tipos de investimento de capital, tipo de títulos para investimento em comparação com outros tipos de títulos na formação de uma carteira de investimentos.

O risco de falência é um perigo resultante da escolha errada do investimento de capital, da perda total do capital próprio do empresário e da sua incapacidade de saldar as suas obrigações.

Os riscos associados à forma de organização da atividade económica incluem:

Avançar

Riscos de rotatividade .

Riscos antecipados surgem na celebração de qualquer contrato se este prever a entrega de produtos acabados contra o dinheiro do comprador. A essência do risco é que a empresa vendedora (portadora do risco) incorreu em certos custos durante a produção (ou compra) da mercadoria, que no momento da produção (ou compra) não foram cobertos por nada, ou seja, da posição do balanço do detentor do risco, só poderão ser encerrados com o lucro de períodos anteriores. Se uma empresa não tiver um faturamento efetivamente estabelecido, ela assume riscos antecipados, que se expressam na formação de estoques em armazém de mercadorias não vendidas.

Risco de rotatividade - pressupõe o aparecimento de escassez de recursos financeiros durante o período de rotatividade regular: com uma taxa constante de vendas de produtos, a empresa pode experimentar rotatividade de recursos financeiros a taxas diferentes.

O risco da carteira é a probabilidade de perda para tipos individuais de títulos, bem como para toda a categoria de empréstimos. Os riscos da carteira são divididos em riscos financeiros, de liquidez, sistêmicos e não sistêmicos.

O risco de liquidez é a capacidade dos ativos financeiros de se converterem rapidamente em dinheiro.

O risco sistémico está associado a alterações nos preços das ações, na sua rentabilidade, nas taxas de juro atuais e esperadas das obrigações, nos montantes de dividendos esperados e nos lucros adicionais causados pelas flutuações gerais do mercado. Combina o risco de alterações nas taxas de juro, o risco de alterações nos preços gerais de mercado e o risco de inflação e pode ser previsto com bastante precisão, uma vez que a estreita ligação (correlação) entre a taxa de câmbio e o estado geral do mercado é registrado regularmente e de forma bastante confiável por vários índices de ações.

O risco não sistemático não depende da situação do mercado e é específico de uma determinada empresa ou banco. Pode ser setorial e financeiro. Os principais fatores que influenciam o nível de risco não sistemático da carteira são a disponibilidade de áreas alternativas de aplicação (investimento) de recursos financeiros, a situação nos mercados de commodities e de ações, entre outros. A totalidade dos riscos sistêmicos e não sistêmicos é chamada de risco de investimento.

A avaliação do nível de risco é uma das etapas mais importantes da gestão de risco, pois para gerir o risco deve antes de mais nada ser analisado e avaliado. Existem muitas definições deste conceito na literatura económica, mas em geral, a avaliação de risco é entendida como um processo sistemático de identificação de fatores e tipos de risco e sua avaliação quantitativa, ou seja, a metodologia de análise de risco combina abordagens quantitativas e qualitativas complementares.

As fontes de informação destinadas à análise de risco são:

Demonstrações contábeis da empresa.

Estrutura organizacional e pessoal da empresa.

Mapas de fluxo de processos (riscos técnicos e de produção);

Acordos e contratos (riscos empresariais e jurídicos);

Custo de produção.

Planos financeiros e de produção do empreendimento.

Existem duas fases de avaliação de risco: qualitativa e quantitativa.

A tarefa da análise qualitativa de risco é identificar as fontes e causas do risco, as etapas e o trabalho durante o qual o risco surge, ou seja:

Identificação de potenciais áreas de risco;

Identificação dos riscos associados às atividades do empreendimento;

Previsão de benefícios práticos e possíveis consequências negativas dos riscos identificados.

O principal objetivo desta fase de avaliação é identificar os principais tipos de riscos que afetam as atividades financeiras e económicas. A vantagem desta abordagem é que já na fase inicial da análise, o chefe da empresa pode avaliar claramente o grau de risco com base na composição quantitativa dos riscos e já nesta fase recusar-se a implementar uma determinada decisão.

Os resultados finais da análise qualitativa de riscos, por sua vez, servem como informação inicial para a realização da análise quantitativa, ou seja, são avaliados apenas os riscos que estão presentes durante uma operação específica do algoritmo de tomada de decisão.

Na fase de análise quantitativa de riscos, são calculados os valores numéricos dos riscos individuais e do risco do objeto como um todo. Também são identificados possíveis danos e é feita uma estimativa de custo da manifestação do risco e, por fim, a etapa final da avaliação quantitativa é o desenvolvimento de um sistema de medidas anti-risco e cálculo do seu equivalente de custo.

A análise quantitativa pode ser formalizada usando as ferramentas da teoria das probabilidades, estatística matemática e teoria da pesquisa operacional. Os métodos mais comuns de análise quantitativa de risco são estatísticos, analíticos, o método de avaliações de especialistas e o método de análogos.

A essência dos métodos estatísticos de avaliação de risco é determinar a probabilidade de perdas com base nos dados estatísticos do período anterior e estabelecer a área (zona) de risco, coeficiente de risco, etc. As vantagens dos métodos estatísticos são a capacidade de analisar e avaliar vários cenários e levar em consideração diferentes fatores de risco dentro de uma abordagem. A principal desvantagem desses métodos é a necessidade de utilização de características probabilísticas neles. Podem ser utilizados os seguintes métodos estatísticos: estimativa da probabilidade de execução, análise da distribuição provável do fluxo de pagamentos, árvores de decisão, simulação de risco, bem como a tecnologia “RiskMetrics”.

O método de estimativa da probabilidade de execução permite fazer uma avaliação estatística simplificada da probabilidade de execução de qualquer decisão, calculando a proporção de decisões concluídas e não cumpridas no total de decisões tomadas.

O método de análise das distribuições de probabilidade dos fluxos de pagamentos permite, dada uma distribuição de probabilidade conhecida para cada elemento do fluxo de pagamentos, estimar possíveis desvios dos valores dos fluxos de pagamentos em relação aos esperados. O fluxo com menor variação é considerado menos arriscado. As árvores de decisão são normalmente utilizadas para analisar os riscos de eventos que possuem um número previsível ou razoável de opções de desenvolvimento. São especialmente úteis em situações em que as decisões tomadas no momento t = n são altamente dependentes de decisões tomadas anteriormente e, por sua vez, determinam cenários para desenvolvimentos futuros. A modelagem de simulação é um dos métodos mais poderosos para analisar um sistema econômico; Em geral, refere-se ao processo de realização de experimentos computacionais com modelos matemáticos de sistemas complexos no mundo real. A modelação de simulação é utilizada nos casos em que a realização de experiências reais, por exemplo com sistemas económicos, não é razoável, dispendiosa e/ou não é viável na prática. Além disso, muitas vezes é impraticável ou caro coletar as informações necessárias para a tomada de decisão; nesses casos, os dados reais ausentes são substituídos por valores obtidos no processo de um experimento de simulação (ou seja, gerado por computador).

A tecnologia RiskMetrics foi desenvolvida por J.P. Morgan" para avaliar o risco do mercado de valores mobiliários. A técnica envolve determinar o grau de influência do risco sobre um evento por meio do cálculo da “medida de risco”, ou seja, a máxima variação potencial possível no preço de uma carteira composta por um conjunto diferente de instrumentos financeiros, com uma determinada probabilidade e por um determinado período de tempo.

Permitem determinar a probabilidade de perdas com base em modelos matemáticos e são utilizados principalmente para analisar o risco de projetos de investimento. É possível utilizar métodos como análise de sensibilidade, método de ajuste da taxa de desconto levando em consideração o risco, método dos equivalentes e método dos cenários.

A análise de sensibilidade se resume a estudar a dependência de um determinado indicador resultante da variação dos valores dos indicadores envolvidos na sua determinação. Em outras palavras, este método permite obter respostas a perguntas como: o que acontecerá com o valor resultante se o valor de algum valor inicial mudar?

O método de ajuste da taxa de desconto tendo em conta o risco é o mais simples e, consequentemente, o mais utilizado na prática. Sua ideia principal é ajustar uma determinada taxa básica de desconto, considerada livre de risco ou minimamente aceitável. O ajuste é feito adicionando o prêmio de risco exigido.

Utilizando o método dos equivalentes confiáveis, os valores esperados do fluxo de pagamentos são ajustados pela introdução de fatores redutores especiais (a), a fim de aproximar os recebimentos esperados aos valores dos pagamentos, cujo recebimento está praticamente fora de dúvida e cujos valores podem ser determinados com segurança.

O método de cenários permite combinar o estudo da sensibilidade do indicador resultante com a análise de estimativas probabilísticas dos seus desvios. Usando este método, você pode obter uma imagem bastante clara de vários cenários de eventos. Representa um desenvolvimento da técnica de análise de sensibilidade, pois envolve alterações simultâneas em diversos fatores.

É um complexo de métodos e procedimentos lógicos e matemático-estatísticos para processar os resultados de uma pesquisa de um grupo de especialistas, e os resultados da pesquisa são a única fonte de informação. Nesse caso, torna-se possível utilizar a intuição, a experiência de vida e profissional dos participantes da pesquisa. O método é utilizado quando a falta ou ausência total de informações não permite a utilização de outras possibilidades. O método baseia-se na realização de um inquérito a vários peritos independentes, por exemplo, para avaliar o nível de risco ou determinar a influência de vários factores no nível de risco. As informações recebidas são então analisadas e utilizadas para atingir o objetivo. A principal limitação na sua utilização é a dificuldade em selecionar o grupo necessário de especialistas.

O método analógico é utilizado quando o uso de outros métodos é inaceitável por algum motivo. O método utiliza um banco de dados de objetos semelhantes para identificar dependências comuns e transferi-las para o objeto em estudo.

O último acordo de capital de Basileia, conhecido como Basileia II, recomenda uma abordagem padrão e uma abordagem baseada em taxas internas (IRB) para avaliar a saúde financeira dos clientes. Isto significa que o Comité de Supervisão Bancária de Basileia teve em conta as opiniões de muitos especialistas e aprovou e recomendou oficialmente modelos intrabancários para utilização na avaliação da situação financeira dos clientes. Os mais comuns são os modelos de avaliação de risco de crédito.

Digamos que estamos avaliando este ou aquele risco. Isso significa que devemos determinar a probabilidade de algum evento negativo. Vamos denotá-lo por Q. Para o evento Q, existem n indicadores, que denotaremos por Hi (i = 1, ..., n). Essencialmente, estes indicadores são hipóteses para o evento Q. A gravidade de cada indicador (hipótese) é classificada como “muito alta”, “alta”, “média”, “baixa”, “aleatória”.

Passando para as probabilidades condicionais e a notação Bayesiana, vamos escrever as relações óbvias:

Р(Нi) - probabilidade (perigo) do i-ésimo indicador (hipótese);

P(Q/Hi) - probabilidade do evento Q sujeito à implementação do i-ésimo indicador (hipótese);

P(Hi * Q) = P(Hi)P(Q/Hi) - a probabilidade de intersecção do i-ésimo indicador (hipótese) e o evento Q, onde o sinal * é um “AND” lógico;

P(Hi/Q) = Р(Нi * Q)/P(Q) - probabilidade do i-ésimo indicador (hipótese) sujeito à implementação do evento Q;

P(Q) = (SUM)P(Hi * Q) - probabilidade do evento Q, onde (SUM) é a designação do programa da soma, para i = 1, ..., n.

Assim, são dadas expressões teóricas para quantificar a probabilidade do evento Q, que neste trabalho representa um evento negativo, ou inadimplência do cliente. Por exemplo, para o risco de crédito, trata-se do caso de recusa do mutuário em efetuar pagamentos do empréstimo, etc.

Em geral, se os métodos matemáticos para avaliar os riscos financeiros fornecem estimativas históricas desses riscos, então as avaliações dos riscos financeiros baseadas em indicadores fornecem estimativas atuais desses riscos. Obviamente, as estimativas mais confiáveis dos riscos financeiros esperados podem ser obtidas combinando estimativas matemáticas históricas com estimativas de indicadores atuais de riscos financeiros, o que é proposto a seguir.

Métodos abrangentes para avaliar riscos financeiros

O problema da criação de sistemas de pontuação de crédito nos bancos russos tem sido discutido há muito tempo e, em conexão com o advento dos padrões de Basileia II, esta questão tornou-se particularmente relevante. Observe que pontuação de crédito aqui significa atribuir a cada mutuário (cliente) uma classificação de crédito na forma de probabilidade de inadimplência, dependendo das características e condições desse mutuário (cliente).

Consideremos agora a possibilidade teórica de combinar várias estimativas probabilísticas.

A tarefa de combinar diversas estimativas das probabilidades de ocorrência do evento Q, denotado aqui como qi (i = 1,2, ..., k), é determinar a probabilidade do evento Q em função de suas diversas estimativas anteriores. :

Q = (q1, q2, ..., qk).

Dependendo da informação disponível sobre as variações das estimativas, são possíveis vários métodos para combiná-las. Consideremos aqui o método de integração linear para o caso em que as estimativas qi (i = 1, 2, ..., k) são imparciais e com variâncias conhecidas D1, D2, ..., Dk. Usamos uma combinação linear como função de avaliação:

onde (SOMA) é a soma de i = 1 a i = k.

Se a soma dos coeficientes ai for 1, então a estimativa complexa Q será imparcial. Os valores dos coeficientes ai, que fornecem a variância mínima D para estimativa de Q, podem ser encontrados pela expressão:

ai = 1/Di[(SOMA)1/Di],

onde (SOMA), como acima, é a soma de i = 1 a i = k.

A expressão final para agregar estimativas tem a forma:

Q = (SOMA)qi / Di [(SOMA)(1/Di)],

onde (SOMA) é a soma de i = 1 a i = k. A variância da avaliação complexa é encontrada pela expressão:

D = 1/[(SOMA)(1/Di)],

onde (SOMA) ainda é a soma de i = 1 a i = k.

No caso de combinar duas estimativas, a expressão para combinar a estimativa x com a variância D com a estimativa y e a variância yc D com a estimativa x tem a forma:

Q = xDy / (Dx + Dy) + yDx (Dx + Dy).

A variância desta estimativa é:

D = DxDy / (Dx + Dy).

Consideremos os processos de obtenção de avaliações práticas para os três grupos mais importantes de clientes: pessoas físicas (população), entidades empresariais e bancos.

1. Indivíduos

Ao trabalhar com pessoas físicas, há uma série de riscos bancários, incluindo crédito, depósito, liquidez, riscos de mercado e riscos gerais gerados por fatores naturais, criminais e outros. Vamos considerar o risco de depósito (DR) mais comum para pessoas físicas.

Os especialistas avaliam os riscos de acordo com os seus indicadores utilizando a seguinte escala de significância (perigo), já apresentada acima: “muito alta”, “alta”, “média”, “baixa”, “aleatória”. Esta escala de significância do indicador enquadra-se bem na escala de probabilidade, que tem uma dimensão de 0 a 1. Portanto, a escala qualitativa de perigo dos indicadores de risco acima pode ser traduzida numa escala de probabilidade, ou seja, estes indicadores de risco podem ser “digitalizados” sendo: “muito alta” - quando a probabilidade do evento for Q = 0,8; "alto" - em Q = 0,7; "média" - em Q = 0,5; "baixo" - em Q = 0,3; "aleatório" - em Q = 0,1. Usando essas notações, consideraremos indicadores de RD para indivíduos.

Indicadores no campo sociopolítico:

a) uma mudança acentuada no status social, tanto para cima quanto para baixo - DR “alto”, Q = 0,7;

b) mudança de orientação social - RD “alto”, Q = 0,7;

c) um aumento ou diminuição acentuada da atividade política real - DR “baixo”, Q = 0,3;

d) mudança de local de trabalho com mudança de condição social - RD “médio”, Q = 0,5;

e) mudança de condição social por casamento, herança, parentes encontrados, etc. - RD “média”, Q = 0,5.

Indicadores em matéria de emprego, rendimento, propriedade:

a) transição (transferência) para um estatuto laboral menos estável (por exemplo, eleição competitiva, contrato, contrato sazonal, trabalho horário) - RD “muito elevado”, Q = 0,8;

b) mudança na situação do local de trabalho, na forma de propriedade da organização - DR “alto”, Q = 0,7;

c) ativação da indústria, riscos regionais, riscos do ciclo operacional no domínio do emprego - DR “alto”, Q = 0,7;

d) grandes aquisições, vendas de imóveis - DR “médio”, Q = 0,5;

e) mudança de apartamento, local de residência - RD “alto”, Q = 0,7;

f) furto, roubo - RD “médio”, Q = 0,5.

Indicadores de ambiente, família, clãs:

a) ativação de grupos, criminalidade, seitas na região de residência (risco de envolvimento de familiares, seu rapto, etc.) - RD “alto”, Q = 0,7;

b) o surgimento de novos parentes (casamentos) pertencentes a nacionalidades com relações sociais específicas, hierarquias (clãs, teips, tribos, etc.), moralidade, regras de comportamento, atitude perante as obrigações, conceitos de honra, etc. - baixo" , Q = 0,4;

c) fatores políticos, sociais, nacionais, religiosos, possivelmente naturais ou provocados pelo homem, que alteram as relações familiares e/ou financeiras entre determinadas nacionalidades - RD "médio - baixo", Q - 0,4;

d) mudanças bruscas no estado civil e ambiente dos clientes - RD “baixo”, Q = 0,8;

e) condições familiares “críticas” (solteiro, divorciado) - RD “muito elevada”, Q = 0,8.

Indicadores de condição física e saúde:

a) atingir idades “críticas” - RD “muito elevado”, Q = 0,8;

b) doenças, incluindo parentes próximos - RD “alta”, Q = 0,7;

c) deterioração da situação ambiental na região de trabalho ou residência, perigo de epidemias, etc. - RD “alto”, Q = 0,7;

d) viagens turísticas a países com alto risco de doenças, principalmente os pouco estudados - RD “baixo - médio”, Q = 0,4.

Vamos começar a avaliação quantitativa da RD com uma avaliação matemática. A propósito, lembremos que sempre existe uma estimativa matemática para qualquer informação inicial e mesmo na sua ausência. Suponhamos com certeza que temos um fato positivo e um negativo para um depósito específico. Então Qm = 0,666 e a variância desta estimativa é Dm = 0,056.

Passemos agora à avaliação quantitativa do evento Q utilizando os indicadores acima deste fenômeno negativo, ou seja, à avaliação do DR. Para o efeito, anotamos as classificações de perigo para 16 dos indicadores de RD disponíveis para indivíduos: 0,7; 0,7; 0,3; 0,5; 0,5; 0,8; 0,7; 0,7; 0,5; 0,7; 0,5; 0,7; 0,4; 0,4; 0,8; 0,8. O “peso”, ou significância, de cada indicador é muito difícil de determinar e, na fase de avaliação a priori, é quase impossível. Portanto, é lógico atribuir o mesmo “peso” a todos os indicadores, igual a 1/16 = 0,063, onde 16 é o número de indicadores considerados.

Agora você pode obter as probabilidades de cada indicador para

implementação do evento Q ou DR. Feitos os cálculos, obtemos a série

probabilidades indicadas: 0,044; 0,044; 0,019; 0,032; 0,032; 0,05;

0,044; 0,044; 0,032; 0,044; 0,032; 0,044; 0,025; 0,025; 0,019;

0,05. Somando essas probabilidades, obtemos uma estimativa da probabilidade do evento

Q, ou probabilidade de DR, sob a influência de todos os fatores considerados

indicadores. Obtemos que Q = 0,577 e a variância desta estimativa

Encontraremos uma estimativa complexa de DR usando as expressões acima para o caso de combinar duas estimativas: Q = 0,589 e D = 0,014.

A estimativa resultante da RD é a máxima, uma vez que aqui o impacto na RD de todos os indicadores possíveis é levado em consideração artificialmente, o que é improvável na realidade. Portanto, ao utilizar um método abrangente para avaliar a RD em situações específicas, haverá menos indicadores e as estimativas de RD serão mais baixas. Assim, por exemplo, se houver quatro indicadores detectados (0,3; 0,5; 0,7; 0,4), as estimativas de DR assumirão os seguintes valores:

Q = 0,475 e D = 0,042; Q = 0,562 e D = 0,020.

2. Entidades empresariais

Devido ao grande número de riscos possíveis para este grupo, assim como o anterior, consideraremos apenas riscos de crédito (CR) para ele. As gradações de perigo dos indicadores CR são as mesmas acima. Além disso, no caso dos indivíduos, calcularemos o IC com base em cinco indicadores detectados (0,7; 0,7; 0,8; 0,5; 0,6), o que é mais realista do que calcular com base em todos os indicadores possíveis. Área de informações:

a) informações incompletas quanto aos requisitos da norma - KR “muito alto”, Q = 0,8;

b) incumprimento dos prazos de envio de informação - CR “muito elevada”, Q = 0,8;

c) informação incompleta, mídia primitiva - CR “muito alta”, Q = 0,8;

d) erros aritméticos, lógicos, ortográficos - KR “alto”, Q = 0,7;

e) imprecisão das informações quando comparadas com dados passados, bem como de fontes paralelas e alternativas - KR “alto”, Q = 0,7.

Área financeira:

a) saltos bruscos nos preços dos produtos de uma empresa, indústria, indústrias afins ou alternativas - KR “alto”, Q = 0,7;

b) crescimento dos custos diretos e indiretos - KR “alto”, Q - 0,7;

c) diminuição do lucro, inclusive não planejada, sazonal - CR “alta”, Q = 0,7;

d) inadimplência - contas a receber, contas a pagar - KR “alto”, Q = 0,7;

e) financiamento insuficiente para reprodução simples, incluindo atrasos salariais - KR “alto”, Q = 0,7;

f) redução ou extinção do pagamento de dividendos - CR “muito elevado”, Q = 0,8;

g) aumento da participação das operações de alto risco (de risco, especulativas, inovadoras) no resultado do empreendimento - KR “alto”, Q = 0,7.

Área de mercado:

a) diminuição dos volumes de vendas dos produtos da empresa - KR “alto”, Q = 0,7;

b) redução ou expansão acentuada da gama de produtos da empresa - KR “alto”, Q = 0,7;

c) entrada no mercado com tipos de produtos completamente novos - KR “alto”, Q = 0,7;

d) saída de determinados segmentos de mercado - CR “alto”, Q = 0,7;

e) rompimento de contatos com clientes regulares (principalmente grandes), fornecedores, compradores - KR “alto”, Q = 0,7.

Áreas organizacionais e econômicas:

a) evitação de contactos entre gestores e responsáveis da empresa - CR “muito elevada”, Q = 0,8;

b) mudanças frequentes do endereço legal da empresa – KR “médio”, Q = 0,5;

c) a atividade principal da empresa está fora da região de registro ou da região do banco atendente - KR “alto”, Q = 0,7;

d) consideração frequente dos casos e conflitos da empresa em juízo e arbitragem - KR “média”, Q = 0,5;

e) endurecimento da legislação ambiental na região onde a empresa atua - KR “muito alto”, Q = 0,8.

Na primeira etapa, obtemos uma estimativa matemática do IC para um determinado mutuário. Suponhamos que este mutuário tenha contraído um empréstimo uma vez e o tenha reembolsado integralmente e dentro do prazo. Utilizando métodos matemáticos conhecidos, descobrimos que para este caso a estimativa matemática do CR será: Qm = 0,5 e a sua variância Dm = 0,083.

Como acima, consideraremos aqui apenas um dos vários riscos possíveis - risco de liquidez (RL). As gradações de perigo para os indicadores de radar em consideração são as mesmas. Faremos cálculos não para todos os indicadores RL possíveis, mas apenas para seis (0,8; 0,5; 0,5; 0,4; 0,3; 0,1) como seu número mais realista.

Área organizacional:

a) aumento significativo da atividade da administração do banco - RL “médio”, Q = 0,5;

b) contactos frequentes com a imprensa por parte de dirigentes externos ao banco e não profissionalmente ligados à atividade bancária - RL “muito elevado”, Q = 0,8;

c) filas de depósitos vencidos da “porta dos fundos” (para não prejudicar o aspecto sólido da fachada) - RL “muito alto”, Q = 0,8;

d) falta de sala especial para fumar e relaxar (funcionários fumam e se comunicam na entrada, o que leva ao vazamento de informações) - RL “alto”, Q = 0,7;

f) utilização de atos beneficentes exclusivos para fins publicitários - RL “médio - baixo”, Q = 0,4;

g) paixão descabida pela construção (incluindo habitação) e pela aquisição de bens representativos e de imagem (especialmente em situações problemáticas) - RL “médio - baixo”, Q = 0,4;

h) alterações frequentes na composição do conselho de administração do banco - RL “baixo”, Q = 0,3;

i) responsabilidades profissionais do pessoal pouco definidas - RL “médio”, Q = 0,5;

j) tensão social e disputas trabalhistas na equipe - RL “baixo”, Q = 0,3;

k) reforço acentuado e obviamente excessivo da segurança, reforço de portas, janelas, etc. - RL “médio”, Q = 0,5.

Área de informações:

a) sigilo excessivo, falta de informação sobre a situação do banco - RL “muito alto”, Q = 0,8;

b) ausência de sistema de divulgação faseada de informação – RL “médio”, Q = 0,5;

c) a informação é divulgada, mas confusa, distorcida, modificada - RL “médio”, Q = 0,5;

d) exigência dos clientes por informação (muitas vezes de carácter confidencial) não relacionada com o produto bancário - RL “muito elevado”, Q - 0,8;

e) discrepâncias significativas entre a especialização declarada do banco e as suas atividades reais - RL “médio”, Q = 0,5.

Área financeira:

a) queda ou aumento acentuado dos dividendos - RL “médio”, Q = 0,5;

b) emissão frequente de emissões adicionais de ações (possivelmente acompanhadas de baixo nível de pagamento de dividendos) - RL “muito elevado”, Q = 0,8;

c) fixação pouco clara (redação vaga) ou múltiplas bases de taxas flutuantes - RL “muito elevado”, Q = 0,8;

d) propostas a clientes e parceiros para prorrogação do prazo de devolução de depósitos sem reemissão de contratos e respetivas compensações - RL “médio - baixo”, Q = 0,4;

e) saltos bruscos ou inibição injustificada de mudanças nos níveis de variação das taxas de juros - RL “médio - baixo”, Q = 0,4.

Área operacional:

a) filas nas salas cirúrgicas por incapacidade de manobrar a carga de trabalho do pessoal em períodos extremos - RL “médio”, Q = 0,5;

b) grandes empréstimos a empresas sob controle estatal ou criminal - RL “aleatório”, Q = 0,1;

c) falta de esquemas para saída de situações-problema - RL “baixo”, Q = 0,3;

e) equipamento técnico insuficiente, inadequado - RL “médio”, Q = 0,5.

Primeiro, avaliamos o radar utilizando métodos matemáticos. Deixe a liquidez do banco em questão ser verificada 10 vezes e em dois casos foi registrada uma violação da liquidez deste banco. O RL deste banco será Qm = 0,273 e a variância desta estimativa é Dm = 0,017.

Calcularemos a probabilidade de RL usando os seis indicadores deste risco acima. Obtemos: Q = 0,436 e D = 0,031.

Uma avaliação abrangente de RL para este caso será semelhante a:

Q = 0,313 e a variância desta estimativa é D = 0,021.

Sem dúvida, as primeiras avaliações dos riscos financeiros através deste método com base em acontecimentos reais mostrarão o seu verdadeiro valor. Pode ser necessário reduzir a gravidade dos indicadores de risco, mas é melhor começar com as classificações máximas. Seria aconselhável testar este método de avaliação de riscos financeiros com base num banco experimental. Porém, mesmo nesta forma, o método pode ser usado da seguinte forma:

a) realizar avaliações atuais de riscos financeiros utilizando o método proposto em paralelo com avaliações de riscos financeiros utilizando os métodos adotados neste banco. Ao comparar os resultados, você pode determinar rapidamente qual método é melhor e digno de implementação;

b) o método que utiliza duas estimativas pode ser aplicado. A primeira estimativa será sempre a estimativa matemática existente. Como segundo, você pode usar a quantidade de pontos de penalidade. Assim, se o indicador de risco detectado tiver um nível de perigo “muito alto”, então são 8 pontos de penalidade, se “alto” - 7, “médio” - 5 pontos, “baixo” - 3 pontos e “aleatório” - 1 apontar. Quanto maior a avaliação matemática do risco e maior a quantidade de pontos de penalidade, maior será a probabilidade do risco financeiro.

O risco financeiro surge no processo de relações entre uma empresa e instituições financeiras (bancos, financeiras, de investimento, seguradoras, bolsas, etc.)

Não existe empreendedorismo sem risco. O maior lucro, via de regra, vem de transações de mercado com risco aumentado. Porém, tudo precisa de moderação. O risco deve ser calculado até o limite máximo permitido. Como se sabe, todas as avaliações de mercado são de natureza multivariada. É importante não ter medo de erros em suas atividades de mercado, pois ninguém está imune a eles e, o mais importante, não repetir erros, ajustar constantemente o sistema de ações do ponto de vista do lucro máximo. O gestor é chamado a fornecer oportunidades adicionais para mitigar mudanças bruscas no mercado. O principal objetivo da gestão, especialmente para as condições da Rússia de hoje, é garantir que, no pior cenário, só possamos falar de uma ligeira diminuição dos lucros, mas em nenhum caso haja qualquer questão de falência. Por isso, é dada especial atenção à melhoria contínua da gestão de riscos – gestão de riscos.

Meu trabalho propõe um método para avaliação expressa das capacidades financeiras de pessoas físicas (população) e pessoas jurídicas (bancos, entidades empresariais, etc.) de pessoas físicas. Baseia-se em um modelo abrangente de pontuação de inadimplência de clientes, que possui maior precisão de avaliação devido à ampliação das informações de clientes utilizadas. Esta expansão é realizada através da tradução de informações qualitativas (especializadas) sobre o cliente, na forma de indicadores de risco, para uma forma quantitativa.

A aplicação prática do método proposto pode ser realizada nas seguintes etapas:

1) obtenção de estimativas matemáticas (experimentais) da inadimplência do cliente, que (estimativas) sempre podem ser obtidas, mesmo na total ausência de informações sobre o cliente;

2) tradução de informações qualitativas na forma de indicadores de risco de clientes para a forma quantitativa;

3) compilar estimativas matemáticas e de indicadores e obter uma avaliação dos resultados da probabilidade de incumprimento do cliente.

A atual avaliação expressa abrangente das probabilidades de incumprimento dos clientes com base na avaliação experimental (matemática) prevalecente das probabilidades desses incumprimentos permite estabelecer rapidamente quantitativamente o grau de perigo de todos os indicadores de risco detectados e de cada um individualmente.

A utilização deste método de avaliação expressa do incumprimento de clientes é relevante em todas as áreas da atividade financeira e especialmente no crédito ao consumo.

1. Formulário I. V. “Gestão financeira” - M. 1999

2. Gotovchikov I.F. Históricos de crédito na economia russa // Serviços bancários. 2003. Nº 6 - 7.

3. Gotovchikov I.F. Métodos para reduzir a assimetria de informação dos históricos de crédito dos mutuários // Gestão operacional e gestão estratégica num banco comercial. 2003. Nº 5.

4. Guseva A. Agências de crédito e pontuação de crédito // Bancos e tecnologias. 2004. Nº 5.

5. Kovalev V. V. “Introdução à gestão financeira” - M. 1999

6. Ovsiychuk M.F. “Gestão financeira” - M. 2003

7. Poliak G.B. “Gestão financeira” - M. 1997

8. Rusanov Yu.Yu. Indicadores de monitorização de riscos na gestão bancária // Banca. 2004. Nº 1.

9. Sviridova O.Yu. “Gestão financeira - 100 exemplares de respostas - 2005.

O artigo discute métodos para avaliar riscos financeiros. É fornecida uma descrição comparativa dos métodos de avaliação quantitativos e qualitativos.

As entidades económicas, independentemente do seu ramo de atividade, enfrentam riscos financeiros. De acordo com V. M. Bautin, os riscos financeiros são a probabilidade de consequências financeiras adversas sob a forma de perda de rendimentos e de capital numa situação de incerteza nas condições de realização das atividades financeiras.

Atualmente, a análise e gestão de riscos é uma parte importante da gestão estratégica das atividades financeiras e económicas de uma empresa. A gestão bem-sucedida dos riscos é impossível sem uma avaliação objetiva dos mesmos; a empresa deve ter informações sobre quais riscos e até que ponto está pronta para assumir. Nas condições das relações de mercado, o problema da avaliação dos riscos da atividade financeira e económica das empresas torna-se cada vez mais relevante.

Existem dois métodos para avaliar o risco financeiro – qualitativo e quantitativo. Qualitativa envolve análise especializada e quantitativa envolve a realização de cálculos matemáticos com base em informações estatísticas acumuladas.

Existem alguns métodos de análise qualitativa, mas os mais comuns são o método de uso de analogias e o método de avaliações de especialistas. O método de utilização de análogos consiste em buscar semelhanças entre fenômenos, objetos, sistemas e identificar dependências em projetos concluídos, a fim de levar em consideração o risco potencial na implementação de novos. O conhecimento e a experiência do analista são de grande importância. O método de avaliações periciais é implementado através do processamento das opiniões de empresários experientes e especialistas que atuam como especialistas. Cada perito em atividade recebe uma lista de possíveis riscos e é solicitado a avaliar a probabilidade da sua ocorrência, após o que as avaliações dos peritos são analisadas. As vantagens dos métodos qualitativos são a rapidez na obtenção das informações e o custo relativamente baixo da análise, e a desvantagem é a subjetividade das avaliações.

A análise quantitativa é a determinação numérica do impacto dos riscos individuais do projeto.

Como OA observou corretamente em seu trabalho. Kryzhanovsky e L.K. Popov, um dos principais componentes do risco financeiro de uma empresa é o risco de crédito associado à possibilidade de a empresa não saldar suas obrigações no prazo e na íntegra. Um exemplo de método de avaliação quantitativo aqui podem ser os modelos de E. Altman e R. Taffler, bem como os métodos de avaliação das agências de rating Moody’s, Standard & Poor’s, Fitch, NRA e RAEX (Expert-RA).

Vamos dar uma olhada no mais famoso dos modelos.

Modelo Altman permite avaliar o risco de falência de uma empresa ou de diminuição da sua qualidade de crédito. O significado económico geral do modelo é função de determinados indicadores que caracterizam o potencial económico da empresa e os resultados do seu trabalho no período anterior. Fórmula:

(onde Z é o indicador final para avaliação do risco de crédito da empresa; K 1 - capital de giro próprio/ativo total; K 2 - lucro líquido/ativo total; K 3 - lucro antes de impostos e pagamentos de juros/ativo total; K 4 - valor de mercado das ações/capital emprestado; K 5 - receita/ativo total). Para avaliar o risco de crédito de uma empresa, é necessário comparar o indicador resultante com os níveis de risco (ver Tabela 1)

Tabela 1. Critérios para avaliação de risco de crédito pelo método Altman

Este modelo só pode ser aplicado a empresas que possuam ações ordinárias em bolsa, o que permite calcular adequadamente o indicador K4. Uma diminuição na qualidade de crédito aumenta o risco financeiro total da empresa.

Deve-se notar que o uso de certos métodos de avaliação de riscos financeiros é típico de diferentes países. Por exemplo, na França é especialmente popular modelo de J. Conan e M. Golder, obtido por especialistas franceses como resultado de estudos sobre a situação financeira de 190 pequenas e médias empresas industriais no período 1970-1975. O modelo fica assim:

(onde R 1 - lucro bruto / capital emprestado; R 2 - capital constante / volume de ativos; R 3 - (contas a receber + caixa) / volume de ativos; R 4 - custos financeiros / receita de vendas; R 5 - salários / acréscimos valor) O valor encontrado deve ser comparado com o nível de risco (ver Fig. 1)

Figura 1. Regras de decisão para o modelo Conan e Holder. Regras de decisão para o modelo de Conan e Golder (falha => perigo => cautela => boa situação) Fonte: Asma Guizani. Tratamento de dossiês recusados no processo de outubro de crédito de particulares. Paris, 2014. P. 23

Figura 1. Regras de decisão para o modelo Conan e Holder. Regras de decisão para o modelo de Conan e Golder (falha => perigo => cautela => boa situação) Fonte: Asma Guizani. Tratamento de dossiês recusados no processo de outubro de crédito de particulares. Paris, 2014. P. 23 Entre os modelos nacionais de avaliação de risco, destaca-se o modelo Belikov-Davydova.

A primeira experiência russa na aplicação da abordagem Altman é Modelo Belikov-Davydova, desenvolvido na Academia Econômica do Estado de Irkutsk. Fórmula:

(onde K 1 - capital de giro/ativo; K 2 - lucro líquido/patrimônio líquido; K 3 - receita/ativo; K 4 - lucro/custo líquido) O critério resultante está correlacionado com o nível de risco (ver Tabela 2)

Tabela 2. Critérios de avaliação de risco pelo método Belikov-Davydova

Cada um dos modelos considerados tem vantagens e desvantagens (ver Tabela 3)

Tabela 3. Características comparativas dos modelos de avaliação de risco financeiro

Modelo |

Vantagens |

Imperfeições |

Modelo Altman |

Previsão dinâmica de mudanças na estabilidade financeira |

Aplicável apenas às sociedades por ações. A estimativa terá um grande erro |

Modelo Conan e Golder |

A avaliação é feita em função da probabilidade de a empresa atrasar o pagamento das obrigações, o que é do interesse dos credores e consistente com os fins da análise expressa externa |

A relação entre custos de pessoal e valor acrescentado não pode ser determinada com precisão a partir das demonstrações financeiras, o que implica uma distorção do resultado final da previsão |

Modelo Belikov-Davydova |