Композитна поръчка Инструменти и материали

Тоскански орден. Тоскански ордер, един от петте римски архитектурни ордена. Името се свързва с етруската архитектура...

Нека разгледаме финансовия риск, неговите видове (кредитен, пазарен, оперативен и ликвиден риск), съвременните методи за неговата оценка и анализ и формули за изчисляване.

Финансов риск на предприятието– представлява вероятността от неблагоприятен изход, при който предприятието губи или получава по-малко от част от своя доход/капитал. В момента икономическата същност на всяко предприятие е да създава приходи и да увеличава пазарната си стойност за акционерите/инвеститорите. Финансовите рискове са основни за влияние върху резултатите от финансово-икономическата дейност на предприятието.

И за да може предприятието да намали отрицателното въздействие на финансовите рискове, се разработват методи за оценка и управление на неговия размер. Основната предпоставка, предложена от Norton и Kaplan, която е в основата на управлението на риска, е, че само това, което може да бъде количествено определено, може да бъде управлявано. Ако не можем да измерим или да определим количествено икономически процес, няма да можем да го управляваме.

Процесът на всеки анализ и управление се състои в идентифициране и класифициране на съществуващи рискове на инвестиционен проект/предприятие/активи и др. В статията ще поставим по-голям акцент върху оценката на финансовите рискове на едно предприятие, но много от рисковете присъстват и в други икономически субекти. Следователно първоначалната задача на всеки риск мениджър е да формулира заплахи и рискове. Нека разгледаме основните видове финансови рискове, които се идентифицират в практиката на финансовия анализ.

| Видове финансови рискове | Описание на видовете риск |

| Кредитен риск (Кредитен риск) | Вероятността от неизпълнение на задълженията на контрагентите към заемодателя за плащане на лихва по заема. Кредитният риск включва кредитоспособността и риска от фалит на предприятието/кредитополучателя |

| Оперативен риск (Операцияриск) | Непредвидени фирмени загуби поради технически грешки и повреди, умишлени и случайни грешки на персонала |

| Ликвиден риск (Ликвидностриск) | Платежоспособността на предприятието е невъзможността да плати изцяло на кредитополучателите, използвайки парични средства и активи |

| Пазарен риск (пазарриск) | Вероятността от отрицателна промяна в пазарната стойност на активите на предприятието в резултат на влиянието на различни макро, мезо и микро фактори (лихвени проценти на Централната банка на Руската федерация, обменни курсове, разходи и др.) |

Всички подходи за оценка на финансовите рискове могат да бъдат разделени на три големи групи:

На практика най-често се използва комбиниран подход, тъй като дава не само вероятността от възникване на риск, но и възможни щети за финансово-икономическата дейност на предприятието, изразени в парично изражение.

Нека разгледаме стандартен алгоритъм за оценка на финансовите рискове, който се състои от три части. Първо, анализ на всички възможни финансови рискове и избор на най-значимите рискове, които могат да окажат значително влияние върху финансовите и икономическите дейности на организацията. Второ, определя се метод за изчисляване на определен финансов риск, който позволява заплахата да бъде формализирана количествено/качествено. На последния етап се предвиждат промени в размера на загубите / вероятността при различни сценарии за развитие на предприятието и се разработват управленски решения за минимизиране на негативните последици.

Инвестиционната привлекателност на предприятието е комбинация от всички показатели, които определят финансовото състояние на предприятието. Повишаването на инвестиционната привлекателност ви позволява да привлечете допълнителни средства/капитал за увеличаване на технологичния, иновативния, кадровия и производствения потенциал. Интегрален показател за инвестиционна привлекателност е критерият икономическа добавена стойност EVA (ИкономическиСтойностдобавено), което показва абсолютното превишение на оперативната печалба над цената на инвестиционния капитал. Този показател е един от ключовите показатели в системата за стратегическо управление на предприятието - в системата за управление на разходите (VBM, Стойностно управление).Формулата за изчисляване на икономическата добавена стойност е следната:

![]()

EVA (Икономическа добавена стойност)– показател за икономическа добавена стойност, отразяващ инвестиционната привлекателност на предприятието;

НОПАТ (Коригирани данъци върху нетната оперативна печалба)– печалба от оперативна дейност след данъци, но преди лихвени плащания;

WACC (Средна претеглена цена на капитала)– показател за среднопретеглената цена на капитала на предприятието. И се изчислява като норма на възвръщаемост, която собственикът на предприятието планира да получи върху инвестирания собствен и заемен капитал;

н.е. (Вложен капитал)– използван капитал, който е равен на сумата от трайните активи и оборотния капитал, участващи в дейността на предприятието (ФиксиранаАктиви +РаботещКапитал).

Тъй като среднопретеглената цена на капитала на едно предприятие се състои от цената на заемния и собствения капитал, намаляването на финансовите рискове на предприятието прави възможно намаляването на цената на заемния капитал (лихвените проценти по заеми), като по този начин увеличава стойността на икономическия добавената стойност (EVA) и инвестиционната привлекателност на предприятието. Фигурата по-долу показва диаграма на управлението на финансовия риск и инвестиционната привлекателност.

За да се управляват рисковете, те трябва да бъдат оценени (измерени). Нека разгледаме класификацията на методите за оценка на финансовите рискове на предприятието, подчертайте техните предимства и недостатъци, представени в таблицата по-долу. Всички методи могат да бъдат разделени на две големи групи.

Така че, нека разгледаме по-подробно количествените методи за оценка на финансовите рискове на предприятието.

Компонент на финансовия риск на предприятието е кредитният риск. Кредитният риск е свързан с възможността предприятието да не изплати навреме и изцяло своите задължения/дългове. Това свойство на предприятието се нарича още кредитоспособност. Крайният етап на загуба на кредитоспособност се нарича риск от фалит, когато компанията е напълно неспособна да изплати задълженията си. Методите за оценка на кредитния риск включват следните иконометрични модели за диагностика на риска:

Оценка на кредитния риск с помощта на модела на Е. Алтман

Моделът на Алтман ви позволява да оцените риска от фалит на предприятие/компания или намаляване на неговата кредитоспособност въз основа на дискриминантния модел, представен по-долу:

Z – крайният показател за оценка на кредитния риск на предприятие/фирма;

К 1 – собствен оборотен капитал/размер на активите;

K 2 – нетна печалба/общо активи;

К 3 – печалба преди данъци и лихвени плащания/общо активи;

К 4 – пазарна стойност на акции/заемен капитал;

K 5 – приходи/общо активи.

За да оцените кредитния риск на компанията, е необходимо да сравните получения показател с нивата на риск, представени в таблицата по-долу.

Трябва да се отбележи, че този модел може да се прилага само за предприятия, които имат обикновени акции на фондовия пазар, което дава възможност за адекватно изчисляване на индикатора K4. Намаляването на кредитоспособността увеличава общия финансов риск на компанията.

Оценка на кредитния риск по модела на Р. Тафлър

Следващият модел за оценка на кредитните рискове на предприятие/фирма е моделът на R. Taffler, чиято формула за изчисление е следната:

Z Taffler – оценка на кредитния риск на предприятие/фирма;

K 1 – показател за рентабилност на предприятието (печалба преди данъци/текущи задължения;

К 2 – показател за състоянието на оборотния капитал (текущи активи/общо пасиви);

К 3 – финансов риск на предприятието (дългосрочни пасиви/общо активи);

К 4 – коефициент на ликвидност (приходи от продажби/общи активи).

Получената стойност на кредитния риск трябва да се сравни с нивото на риск, представено в таблицата по-долу.

| Критерий на Тафлер | |

| >0,3 | Малък риск |

| 0,3 – 0,2 | Умерен риск |

| <0,2 | Висок риск |

Оценка на кредитния риск с помощта на модела на R. Lees

През 1972 г. икономистът Р. Лийс предлага модел за оценка на кредитния риск за предприятията в Обединеното кралство, чиято формула за изчисление е следната:

К 1 – оборотен капитал/размер на активите;

К 2 – печалба от продажби / размер на активите;

K 3 – неразпределена печалба / сума на активите;

K 4 – собствен капитал/заемен капитал.

За да се определи нивото на кредитен риск, е необходимо да се сравни изчисленият Lis критерий с нивото на риск, представено в таблицата по-долу.

| Критерий на Фокс | Кредитен риск (вероятност от фалит) |

| >0,037 | Малък риск |

| <0,37 | Високо ниво на риск |

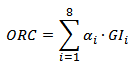

Един вид финансов риск са оперативните рискове. Нека разгледаме метод за оценка на оперативните рискове за компаниите в банковия сектор. Според основния метод ( БСК) оценки на оперативния риск ( Оперативен рисков капитал,ORC) финансовата институция изчислява резерва, който трябва да се разпределя годишно за покриване на този риск. Така че в банковия сектор се поема риск от 15%, тоест всяка година банките трябва да резервират 15% от средния годишен брутен доход ( Брутнодоходи,Г.И.) през последните три години. Формулата за изчисляване на оперативния риск за банките ще бъде както следва:

Оперативен риск= α x (Среден брутен доход);

α – коефициент, определен от Базелския комитет;

GI е средният брутен доход за всеки вид банкова дейност.

Стандартизирана методология за оценка на операционните рисковеTSA

Усложнение на метода BIA е методът TS, който изчислява удръжки за операционни рискове, възникващи в различни функционални области на дейността на банката. За да се оценят оперативните рискове, е необходимо да се подчертаят областите, в които те могат да възникнат и естеството на въздействието върху финансовите дейности, което ще имат. Нека да разгледаме пример за оценка на оперативните рискове на банката.

| Функционална дейност на банката | Процент на приспадане |

| Корпоративни финанси(предоставяне на банкови услуги на клиенти, държавни органи, предприятия на капиталовия пазар) | 18% |

| Търговия и продажба(сделки на фондовия пазар, покупко-продажба на ценни книжа) | 18% |

| Банкови услуги за физически лица лица(услуги за физически лица, предоставяне на заеми и кредити, консултации и др.) | 12% |

| Банкови услуги за юридически лица | 15% |

| Плащания и преводи(извършване на сетълменти по сметки) | 18% |

| Агентски услуги | 15% |

| Управление на активи(управление на ценни книжа, парични средства и недвижими имоти) | 12% |

| Брокерска дейност | 12% |

В резултат на това сумата на окончателното приспадане ще бъде равна на размера на удръжките за всяка разпределена функция на банката.

Трябва да се отбележи, че по правило оперативните рискове се разглеждат за компании от банковия сектор, а не от индустриалния или производствения сектор. Факт е, че повечето оперативни рискове произтичат от човешка грешка.

Следващият вид финансов риск е рискът от загуба на ликвидност, който показва неспособността на предприятието/компанията да изплати навреме задълженията си към кредитори и заемополучатели. Тази способност се нарича още платежоспособност на предприятието. За разлика от кредитоспособността, платежоспособността отчита възможността за изплащане на дълга не само с парични средства и бързоликвидни активи, но и със средноликвидни и нисколиквидни активи.

За да се оцени ликвидният риск, е необходимо да се оценят и сравнят със стандартите основните коефициенти на ликвидност на предприятието: коефициент на текуща ликвидност, коефициент на абсолютна ликвидност и коефициент на бърза ликвидност.

Формули за изчисляване на коефициентите на ликвидност на предприятието

Анализът на различни коефициенти на ликвидност показва способността на предприятието да изплаща дълговите си задължения, като използва различни три вида активи: бързо ликвидни, средно ликвидни и ниско ликвидни.

Следващият вид финансов риск е пазарният риск, който представлява отрицателна промяна в стойността на активите на предприятието/компанията в резултат на промени в различни външни фактори (отраслови, макроикономически и микроикономически). За количествена оценка на пазарните рискове могат да се разграничат следните методи:

Метод за оценка на рискаVaR

Методът VAR се използва за оценка на пазарния риск (Стойност под риск), което ви позволява да оцените вероятността и размера на загубите в случай на отрицателна промяна в стойността на компанията на фондовия пазар. Формулата за изчисление е следната:

![]() Където:

Където:

V – текуща стойност на акциите на фирмата/предприятието;

λ – квантил на нормалното разпределение на доходността на акциите на фирмата/предприятието;

σ – промяна в доходността на акциите на компанията/предприятието, отразяваща рисковия фактор.

Намаляването на стойността на акциите води до намаляване на пазарната капитализация на компанията и намаляване на пазарната й стойност, а оттам и инвестиционната й привлекателност. Можете да научите повече за това как да изчислите VaR мярката за риск в Excel в моята статия: “ “.

Метод за оценка на рискаНедостиг

Метод за оценка на пазарния риск при недостиг (аналог:Очакван недостиг, средна рискова стойност, условен VaR) по-консервативен от VaR метода. Формулата за оценка на риска е следната:

α – избрано ниво на риск. Например, това могат да бъдат стойности 0,99, 0,95.

Методът на недостига отразява по-добре „тежките опашки“ в разпределението на възвръщаемостта на акциите.

Резюме

В тази статия разгледахме различни методи и подходи за оценка на финансовите рискове на предприятие/компания: кредитен риск, пазарен риск, оперативен риск и ликвиден риск. За да се управлява рискът, е необходимо той да бъде измерен, това е основен постулат на управлението на риска. Финансовият риск е сложна концепция, следователно оценката на различни видове риск ни позволява да претеглим възможните заплахи и да разработим набор от мерки за тяхното премахване.

Финансов риск - Това е риск, който възниква в процеса на финансови транзакции.

Оценката на финансовия риск се извършва, за да се определи вероятността и размера на загубите, които характеризират величината (или степента) на риска. Тази оценка може да се извърши чрез различни методи, обединени в три основни групи:

качествен анализ;

количествен анализ;

комплексен анализ.

Качествен анализ има за основна задача да идентифицира възможни видове риск, фактори, влияещи върху нивото на риск, както и потенциални области на риск.

Всички фактори, влияещи върху степента на риска, могат да бъдат разделени на външни и вътрешни. ДА СЕ външни факторивключват политическата и икономическа ситуация в страната и чужбина, законодателната рамка за стопанска дейност, данъчната система, конкуренцията, природните бедствия и др. вътрешни факториТе включват икономическата стратегия на компанията, степента на използване на ресурсите в производствената и икономическата дейност, квалификацията на служителите, качеството на управление и др.

В пазарната икономика има пет основни области на риск в дейността на всяка компания:

зона без риск (компанията не рискува нищо и получава поне прогнозна печалба);

зона на минимален риск (компанията рискува част или цялата си печалба);

зона на повишен риск (компанията рискува, че в най-лошия случай ще покрие всички разходи, а в най-добрия случай ще получи печалба, много по-малка от изчислената);

зона на критичен риск (компанията рискува не само да загуби печалба, но и да не получи очакваните приходи. Мащабът на дейността на компанията е намален, губи оборотен капитал и задлъжнява);

зона на катастрофален риск (дейностите на компанията водят до фалит).

Качественият анализ може да се извърши с помощта на различни методи:

Метод за използване на аналози се крие в търсенето и използването на прилики, сходства между явления, обекти, системи. Често се използва, когато други методи за оценка на риска не са възможни. Прилагането на този метод обаче се характеризира със субективизъм, тъй като знанията и опитът на анализатора са от голямо значение.

Метод на експертна оценка се осъществява чрез обработка на мненията на опитни предприемачи и специалисти, действащи като експерти. На всеки отделен работещ експерт се предоставя списък с възможни рискове и се изисква да оцени вероятността от тяхното възникване. След това оценките на експертите се анализират за тяхната непоследователност: максимално допустимата разлика между оценките на двама експерти за всеки вид риск не трябва да надвишава 50, което позволява да се премахнат фундаменталните различия в оценките на експертите за вероятността от конкретен риск. вид възникнал риск. В резултат на това се получават експертни оценки на вероятностите за приемлив критичен риск или оценки на най-вероятните загуби. При този метод правилният подбор на експерти е от голямо значение.

Количествен анализ е определяне на размера на отделните рискове, произведени чрез математически и статистически методи. Могат да се използват следните методи за количествен анализ:

статистически;

оценка на вероятността от очаквани щети;

минимизиране на загубите;

математически;

използване на дърво на решенията;

оценка на риска въз основа на анализ на финансовото състояние на предприятието.

Същността на статистическия метод се състои в изучаване на статистиката на загубите и печалбите, възникнали в дадено предприятие за определен период от време, установяване на големината и честотата на получаване на определен резултат; Въз основа на това се прави прогноза за бъдещето. За тази цел се изчислява коефициентът на вариация, който характеризира промяната в количествената оценка на характеристика при преминаване от един вариант към друг.

Коефициентът на вариация - представлява отношението на стандартното отклонение към среднопретеглената стойност на събитието и се определя като процент:

![]()

Метод за оценка на вероятността от очаквани щети въз основа на факта, че степента на риск (Р) се определя като продукт на очакваните щети и вероятността тези щети да настъпят. Най-доброто решение е това с минимален размер на изчисления показател. Математически същността на този метод може да се изрази с формула

Метод за минимизиране на загубитесе основава на изчисляването на възможните загуби при избора на определен вариант за решаване на проблем. За тази цел се разграничават два вида загуби:

1) загуби, причинени от неточността на изследвания модел (обект) или така наречения риск от изследване (R и) (невъзможно е ефективно да се управлява обект, за който мениджърът има неясни идеи);

2) загуби, причинени от неточност и неефективност на управлението, или „риск за действие“ (R d) (той е свързан с възможността за вземане на грешни решения и появата на загуби в процеса на изпълнение на тези решения).

Средните загуби в настоящето и бъдещето се дават от сбора на тези загуби:

![]()

Важно за оценката на бизнес рисковете е математически метод.Същността на математическия метод се състои в използването на критерия за математическо очакване, критерия на Лаплас и критерия на Хурвиц за оценка на риска. Основният от тях е критерият на математическото очакване.

Критерият за математическо очакване се определя по формулата:

Критерий на Лаплас:

![]()

Критерият на Хурвиц се изчислява по формулата:

Решението се взема въз основа на максималната стойност на критерия Хурвиц.

Друго важно метод за изследване на риска е да се моделира проблемът с избора с помощта на дърво на решенията . Този метод се основава на графичното изграждане на опции за решение. Използва се, когато решението се взема на етапи или когато вероятностите се променят с прехода от едно решение към друго.

Количествена оценка на риска се състои в числено определяне на размера на индивидуалните рискове и общия икономически риск за предприятието като цяло. При количествения анализ на риска могат да се използват различни методи за оценка.

В момента най-често срещаните са:

Статистически метод;

Метод за анализ на осъществимостта на разходите;

Метод на експертните оценки;

Аналитичен метод;

Метод за използване на аналози.

Същността статистически метод се състои в това, че за да се изчислят вероятностите за възникване на загуби, се анализират всички статистически данни, свързани с ефективността на изпълнението на въпросните операции от предприятието.

Напоследък стана популярен методът на статистическото тестване (метод Монте Карло). Предимството на този метод е възможността да се анализират и оценяват различни „сценарии“ за изпълнение на проекта и да се вземат предвид различни рискови фактори в рамките на един подход. Различните видове проекти се различават по своята уязвимост към рискове, което се разкрива по време на моделирането.

Недостатъкът на метода за статистическо тестване е, че той използва вероятностни характеристики за оценки и заключения, което не е много удобно за пряко практическо приложение.

Анализ на осъществимостта на разходите насочени към идентифициране на потенциални рискови области. Ефективно се използва при планиране на паричните потоци. Същността на метода е следната: надвишаването на разходите може да бъде причинено от един от четирите основни фактора или комбинация от тях:

Първоначално подценяване на разходите;

Промяна на границите на дизайна;

Разлика в производителността;

Увеличение на първоначалната цена.

Метод на експертна оценка се основава на обобщение на мненията на специалисти експерти относно вероятностите за риск. Интуитивните характеристики, базирани на знанията и опита на експерт, дават в някои случаи доста точни оценки. Експертните методи ви позволяват бързо и без много разходи за време и труд да получите необходимата информация за разработване на управленско решение. Методът на експертна оценка се използва в случаите, когато:

1) дължината на оригиналния динамичен ред е недостатъчна за оценка с помощта на икономически и статистически методи;

2) връзката между изследваните явления има качествен характер и не може да бъде изразена с помощта на традиционни количествени мерки;

3) входната информация е непълна и е невъзможно да се предвиди влиянието на всички фактори;

4) възникнали са екстремни ситуации, когато са необходими бързи решения.

Същността на експертните методи е организираното събиране на преценки и предположения на експерти с последваща обработка на получените отговори и формиране на резултати.

Сред най-разпространените методи за получаване на експертни оценки са:

1) метод Делфи;

2) методът на „снежната топка“;

3) методът “дърво на целите”;

4) метод на “комисии на кръгла маса”;

5) евристичен метод на прогнозиране;

6) матричен метод.

В банковата практика при отпускане на заеми на предприемачи се използва аналитичен метод.

Метод за анализ на чувствителността на модела - техника за анализ на риска, която изследва ситуации, при които се променят ключови променливи (количество продадени стоки, продажна цена, разходи) и в резултат на това се променят показателите за успех на предприятието. Същността на този метод се свежда до извършването на следните стъпки:

Избор на основен ключов индикатор или параметър, спрямо който се оценява чувствителността. Такива показатели могат да бъдат вътрешна норма на възвръщаемост (IRR) или нетна настояща стойност (NPV);

Избор на фактори (ниво на инфлация, състояние на икономиката и др.);

Изчисляване на стойностите на ключовия индикатор на различни етапи от проекта: проучване, проектиране, изграждане, монтаж и въвеждане в експлоатация на оборудване, процес на възвръщаемост на инвестицията.

Тази последователност от разходи и приходи дава възможност да се определят финансовите потоци за всеки момент или период от време и да се изчислят показателите за ефективност.

Анализът на чувствителността позволява на анализаторите на проекта да вземат предвид риска и несигурността. Така например, ако цената на продукта се окаже критичен фактор, тогава можете да засилите маркетинговата програма или да намалите цената на проекта. Ако проектът се окаже чувствителен към промени в резултатите от проекта, тогава трябва да се обърне повече внимание на програмата за обучение на персонала, управлението и други мерки за подобряване на производителността.

Анализът на чувствителността обаче има два сериозни недостатъка. Не е изчерпателен, защото не е предназначен да вземе предвид всички възможни обстоятелства; освен това не уточнява вероятността за изпълнение на алтернативни проекти.

В икономическия анализ проблемът за измерване на рисковете обикновено се свързва с името на Г. Марковиц. В портфейлната теория на Г. Марковиц за първи път се разглежда връзката между риск и доходност. Този метод принадлежи към групата на методите за относителна оценка на риска. Концепцията на Марковиц има голямо значение за много области на финансовия мениджмънт. Така според неговата теория цената на капитала на компанията се определя от степента на риск на ценните книжа в нейния портфейл, тъй като структурата на инвестиционния портфейл влияе върху степента на риск на собствените ценни книжа на компанията и възвръщаемостта, изисквана от инвеститорите зависи от големината на този риск.

Всяка фирма, чиито акции се държат в портфейл, може от своя страна да се счита за портфейл от активи (или проекти), които управлява, и следователно собствеността върху портфейл от ценни книжа представлява собственост върху много различни проекти. В този контекст нивото на риск на всеки проект влияе върху риска на портфейла като цяло.

Същността на портфейлната теория на Марковиц е, че общото ниво на риск може да бъде намалено чрез комбиниране на рискови активи (това са инвестиционни проекти и ценни книжа) в портфейли. Основната причина за това намаляване на риска е липсата на пряка функционална връзка между стойностите на възвръщаемост за повечето различни видове активи. Теорията на Марковиц се състои от четири логически свързани помежду си раздела:

Оценка на инвестиционните качества на определени видове финансови инвестиционни инструменти;

Формиране на инвестиционни решения относно включване на отделни финансови инвестиционни инструменти в портфейла;

Оптимизиране на портфейла, насочено към намаляване на нивото на риска при дадено ниво на доходност;

Кумулативна оценка на формирания инвестиционен портфейл въз основа на съотношението на нивата на доходност и риск.

В резултат на изследването на Марковиц се прави следният важен извод: нивото на риск за всеки отделен вид актив не трябва да се измерва изолирано от другите активи, а от гледна точка на влиянието му върху общото ниво на риск на диверсифициран инвестиционен портфейл.

Портфейлната теория на Марковиц не уточнява връзката между нивото на риск и изискваната възвръщаемост, подобно на модела за ценообразуване на капиталови активи (CAPM).

Метод на аналогиите се основава на следното предположение: когато се анализира рискът на новосъздадено предприятие, данните за последиците от излагането на неблагоприятни рискови фактори върху други предприятия могат да бъдат полезни.

При използване на аналози се използват различни методи за получаване на данни за риска. Получените данни се обработват за идентифициране на зависимости с цел изчисляване на потенциалния риск при реализиране на нови проекти. Методът е ефективен в предприятия, прилагащи иновации.

При използването на метода на аналогията трябва да се има предвид, че дори и при неуспешно завършване на операциите е трудно да се създадат предпоставки за бъдещ анализ, т.е. подготви изчерпателен и реалистичен набор от възможни сценарии за смущения.

В момента в световната и руската бизнес практика задачата за правилна количествена оценка на пазарния риск е от голямо значение. От всички видове рискове само пазарните рискове се поддават на нормализирано вероятностно-статистическо описание, а методите за оценка на пазарния риск се използват широко в световната практика.

Качествен анализ на риска ви позволява да идентифицирате и идентифицирате възможни видове рискове, да определите и опишете причините и факторите, влияещи върху нивото на този вид риск. Освен това е необходимо да се опише и да се даде оценка на разходите за всички възможни последици от хипотетичното прилагане на идентифицираните рискове и да се предложат мерки за минимизиране и/или компенсиране на тези последствия, като се изчисли оценката на разходите за тези мерки.

Всеки вид риск може да се разглежда от три гледни точки:

1) от гледна точка на произхода и причините за този вид риск;

2) обсъждане на хипотетични негативни последици, причинени от възможното прилагане на този риск;

3) обсъждане на конкретни мерки за минимизиране на съответния риск.

Основните резултати от качествения анализ на риска са: идентифициране на конкретни рискове и техните причини, анализ и разходен еквивалент на хипотетичните последици от възможното прилагане на идентифицираните рискове, предлагане на мерки за минимизиране на щетите и тяхната оценка на разходите. Допълнителни, но също много значими резултати от качествения анализ включват определянето на граничните стойности на възможна промяна във всички фактори (променливи) на проекта, които се тестват за риск.

Качествената оценка на риска предполага: идентифициране на рисковете, присъщи на прилагането на предложеното решение; определяне на количествената структура на рисковете; идентифициране на най-рисковите области в разработения алгоритъм за вземане на решение.

За извършване на тази процедура се предлага да се използва таблица за качествен анализ. В тази таблица алгоритъмът на действията при вземане на решение се компилира вертикално, а предварително фиксираните рискове се компилират хоризонтално. Така че, когато решите да поставите нови базови станции в едно от комуникационните предприятия, количествената оценка на риска може да изглежда така (Таблица 1.)

След съставянето на тази таблица се извършва качествен анализ на рисковете, присъщи на внедряването на това решение.

Маса 1. Качествена оценка на риска.

|

Вид на риска Получен алгоритъм |

Регионален |

Естествено |

транспорт |

Политически |

Законодателна |

Организационни |

Лична |

Имот |

Изчислено |

Маркетинг |

производство |

Валута |

Кредит |

финансови |

Инвестиция |

|

Извършване на проучване за необходимостта от поставяне на ново оборудване в района; | |||||||||||||||

|

Привличане на оборотен капитал; | |||||||||||||||

|

Организация на сделката, закупуване на необходимото оборудване; | |||||||||||||||

|

Транспорт | |||||||||||||||

|

Монтаж на оборудване. |

Основната цел на този етап на оценка е да се идентифицират основните видове рискове, засягащи финансовите и икономически дейности. Предимството на този подход е, че още в началния етап на анализ ръководителят на предприятието може ясно да оцени степента на риск въз основа на количествения състав на рисковете и още в началния етап да откаже да приложи определено решение.

АВТОНОМНА ОРГАНИЗАЦИЯ С НЕСТОПАНСКА ЦЕЛ

ВИСШЕ ПРОФЕСИОНАЛНО ОБРАЗОВАНИЕ

ЦЕНТРАЛЕН СЪЮЗ НА RF

РУСКИ УНИВЕРСИТЕТ ЗА СЪТРУДНИЧЕСТВО

ОТДЕЛ ФИНАНСОВО УПРАВЛЕНИЕ И ДАНЪЧНИ КОНСУЛТАЦИИ

Предмет: Финансови рискове и методи за тяхната оценка .

Изпълнено:

Студент Козлова Е. С.

Финансова институция

Целта на предприемачеството е получаване на максимален доход с минимални капиталови разходи в конкурентна среда.

Изпълнението на тази цел изисква съпоставяне на размера на капитала, инвестиран в производствената и търговската дейност, с финансовите резултати от тази дейност.

В същото време при извършване на всякакъв вид икономическа дейност обективно съществува опасност - "риск" от загуби, чийто обем се определя от спецификата на конкретен бизнес. Рискът е вероятността от загуби, щети, недостиг на планираните приходи и печалби.

Ако се случи такова събитие, са възможни три коренно различни резултата

Нулев резултат

Разбира се, рискът може да се управлява, т.е. предприемат мерки за прогнозиране на настъпването на рисково събитие и по-нататъшно разработване на набор от мерки за намаляване на степента на риска или намаляване на неговите отрицателни последици.

Характеристика на финансовия риск е вероятността от щети в резултат на всякакви транзакции във финансовата, кредитната и борсовата сфера, транзакции с фондови ценни книжа, т. риск, който произтича от естеството на тези операции.

Финансовите рискове са свързани с вероятността от загуба на финансови ресурси (т.е. парични средства).

Финансовите рискове означават вероятността от неочаквани финансови загуби (намаляване на печалби, приходи, загуба на капитал и т.н.) в ситуация на несигурност в условията на финансовата дейност на организацията.

Финансовите рискове се делят на три вида:

1. рискове, свързани с покупателната способност на парите;

2. рискове, свързани с инвестирането на капитал (инвестиционни рискове);

3. рискове, свързани с формата на организация на стопанската дейност на организацията.

Рисковете, свързани с покупателната способност на парите, включват следните видове рискове: рискове от инфлация и дефлация, валутни рискове, ликвидни рискове.

Инфлационният риск се характеризира с възможността за обезценяване на реалната стойност на капитала (под формата на парични активи), както и на очаквания доход и печалба на организацията поради нарастваща инфлация.

Инфлационните рискове действат в две посоки:

Суровините и компонентите, използвани в производството, стават по-скъпи от готовите продукти

- Готовите продукти на предприятието се повишават по-бързо от цените на конкурентите за тези продукти.

Това включва материални, трудови, финансови.

Дефлационният риск е рискът при нарастваща дефлация да настъпи спад в нивото на цените, влошаване на икономическите условия на предприемачеството и намаляване на доходите.

Валутни рискове - опасността от валутни загуби в резултат на промени в обменния курс на валутната цена по отношение на валутата на плащането в периода между подписването на външнотърговско, външноикономическо или кредитно споразумение и извършването на плащането под него. Валутният риск се основава на промени в реалната стойност на парично задължение през определен период. Износителят понася загуби, когато обменният курс на валутата на цената се обезценява по отношение на валутата на плащането, тъй като той ще получи по-малка реална стойност в сравнение с договорната цена. За вносителя възникват валутни рискове, ако обменният курс на валутата на цената се увеличи по отношение на валутата на плащането. Колебанията в обменните курсове водят до загуби за едни и обогатяване за други. Участниците в международните финансови транзакции са изложени не само на валутни, но и на кредитни, лихвени и трансферни рискове.

Ликвидните рискове са рискове, свързани с възможността за загуби при продажба на ценни книжа или други стоки поради промени в оценката на тяхното качество и потребителска стойност.

Инвестиционният риск изразява възможността от възникване на неочаквани финансови загуби в процеса на инвестиционната дейност на предприятието. В съответствие с видовете тази дейност се разграничават видове инвестиционен риск: рискът на реалната инвестиция; финансов инвестиционен риск (портфейлен риск); риск от иновативна инвестиция . Тъй като тези видове инвестиционни рискове са свързани с възможна загуба на капитала на предприятието, те се включват в групата на най-опасните рискове.

Инвестиционните рискове включват следните подвидове рискове: риск от намалена финансова стабилност, риск от пропуснати ползи, риск от намалена доходност и риск от преки финансови загуби.

Риск от намалена финансова стабилност . Този риск се генерира от несъвършена капиталова структура (свръхливъридж), т.е. твърде висок коефициент на ливъридж. По отношение на степента на опасност този вид риск играе водеща роля в състава на финансовите рискове.

Рискът от пропуснати ползи е рискът от косвени (съпътстващи) финансови щети (пропуснати ползи) в резултат на неизпълнение на дейност (например застраховане, хеджиране, инвестиране и др.).

Рискът от намаляване на доходността може да възникне в резултат на намаляване на размера на лихвите и дивидентите по портфейлни инвестиции, депозити и заеми.

Портфейлните инвестиции са свързани с формирането на инвестиционен портфейл и представляват придобиване на ценни книжа на други активи. Терминът "портфейл" идва от италианския "portofolio" и означава колекция от ценни книжа, които инвеститорът притежава.

Рискът от намалена доходност включва следните видове:

лихвен риск;

кредитни рискове.

Лихвените рискове включват опасността от загуби на търговски банки, кредитни институции, инвестиционни институции и продаващи компании в резултат на превишението на лихвените проценти, които плащат по заемни средства, над лихвените проценти по предоставените заеми. Лихвените рискове включват и рисковете от загуби, които инвеститорите могат да понесат поради промени в дивидентите по акции, лихвените проценти на пазара на облигации, сертификати и други ценни книжа. Увеличаването на пазарните лихвени проценти води до намаляване на пазарната стойност на ценните книжа, особено на облигациите с фиксирана лихва. При повишаване на лихвения процент може да започне и масово изхвърляне на ценни книжа, емитирани при по-ниски фиксирани лихвени проценти и при условията на емисията, които са приети обратно предсрочно от емитента. Лихвеният риск се носи от инвеститор, който е инвестирал средства в средносрочни и дългосрочни ценни книжа с фиксиран лихвен процент при текущо увеличение на средния пазарен лихвен процент в сравнение с фиксирано ниво (тъй като не може да освободи средствата си, инвестирани под горните условия). Лихвеният риск се носи от емитента, който емитира средносрочни и дългосрочни ценни книжа с фиксиран лихвен процент при текущо намаление на средния пазарен лихвен процент в сравнение с фиксираното ниво. Този вид риск, като се има предвид бързото покачване на лихвените проценти в инфлационна среда, е важен и за краткосрочните ценни книжа.

Кредитният риск е рискът кредитополучателят да не плати главницата и лихвата, дължими на кредитора. Кредитният риск също се отнася до риска емитентът на дългова ценна книга да не е в състояние да извърши плащания на лихва или главница.

Кредитният риск може да бъде и вид риск от преки финансови загуби.

Рисковете от преки финансови загуби включват следните видове: валутен риск, селективен риск, риск от фалит, кредитен риск.

Борсовите рискове представляват опасност от загуби от борсови сделки. Тези рискове включват риск от неплащане по търговски сделки, риск от неплащане на комисионни на брокерската фирма и др.

Селективни рискове (лат. selektio - избор, избор) е рискът от неправилен избор на видове капиталови инвестиции, вид ценни книжа за инвестиране в сравнение с други видове ценни книжа при формиране на инвестиционен портфейл.

Рискът от фалит е опасност, произтичаща от грешен избор на капиталови инвестиции, пълната загуба на собствения капитал на предприемача и невъзможността му да изплати задълженията си.

Рисковете, свързани с формата на организация на икономическата дейност, включват:

Предварително

Рискове от текучеството .

Предварителни рискове възникват при сключване на всеки договор, ако той предвижда доставка на готови продукти срещу парите на купувача. Същността на риска е, че компанията продавач (носеща риск) е направила определени разходи по време на производството (или закупуването) на стоки, които по време на производството (или покупката) не са били покрити с нищо, т.е. от позицията на баланса на притежателя на риска те могат да бъдат затворени само с печалбата от предходни периоди. Ако една фирма няма ефективно установен оборот, тя носи предварителни рискове, изразяващи се в образуване на складови наличности от непродадени стоки.

Риск от оборот - предполага появата на недостиг на финансови ресурси по време на период на редовен оборот: при постоянен темп на продажби на продукти предприятието може да изпита оборот на финансови ресурси с различни темпове.

Портфейлният риск е вероятността от загуба за отделни видове ценни книжа, както и за цялата категория заеми. Портфейлните рискове се делят на финансови, ликвидни, системни и несистемни.

Ликвидният риск е способността на финансовите активи бързо да се превръщат в пари.

Системният риск е свързан с промените в цените на акциите, тяхната доходност, текущите и очакваните лихвени проценти по облигациите, очакваните суми на дивиденти и допълнителни печалби, причинени от общи пазарни колебания. Той съчетава риска от промени в лихвените проценти, риска от промени в общите пазарни цени и риска от инфлация и може да бъде предвиден доста точно, тъй като тясната връзка (корелация) между борсовия курс и общото състояние на пазара е редовно и доста надеждно записвани от различни борсови индекси.

Несистематичният риск не зависи от състоянието на пазара и е специфичен за конкретно предприятие или банка. Тя може да бъде секторна и финансова. Основните фактори, влияещи върху нивото на несистематичен портфейлен риск, са наличието на алтернативни области на приложение (инвестиции) на финансови ресурси, ситуацията на стоковите и фондовите пазари и др. Съвкупността от системни и несистемни рискове се нарича инвестиционен риск.

Оценката на нивото на риска е един от най-важните етапи на управлението на риска, тъй като за да се управлява рискът, той трябва преди всичко да бъде анализиран и оценен. В икономическата литература има много дефиниции на това понятие, но като цяло оценката на риска се разбира като систематичен процес на идентифициране на фактори и видове риск и тяхната количествена оценка, тоест методологията за анализ на риска съчетава допълващи се количествени и качествени подходи.

Източници на информация, предназначена за анализ на риска, са:

Счетоводни отчети на предприятието.

Организационна структура и персонал на предприятието.

Карти на процесите (технически и производствени рискове);

Споразумения и договори (бизнес и правни рискове);

Себестойност на продукцията.

Финансови и производствени планове на предприятието.

Има два етапа на оценка на риска: качествен и количествен.

Задачата на качествения анализ на риска е да идентифицира източниците и причините за риска, етапите и работата, по време на които възниква рискът, т.е.

Идентифициране на потенциални рискови зони;

Идентифициране на рисковете, свързани с дейността на предприятието;

Прогнозиране на практическите ползи и възможните негативни последици от идентифицираните рискове.

Основната цел на този етап на оценка е да се идентифицират основните видове рискове, засягащи финансовите и икономически дейности. Предимството на този подход е, че още в началния етап на анализ ръководителят на предприятието може ясно да оцени степента на риск въз основа на количествения състав на рисковете и вече на този етап да откаже да приложи определено решение.

Крайните резултати от качествения анализ на риска от своя страна служат като първоначална информация за извършване на количествен анализ, т.е. оценяват се само онези рискове, които са налице по време на конкретна операция на алгоритъма за вземане на решение.

На етапа на количествен анализ на риска се изчисляват числените стойности на отделните рискове и риска на обекта като цяло. Също така се идентифицират възможните щети и се дава оценка на разходите за проявата на риска и накрая, последният етап от количествената оценка е разработването на система от антирискови мерки и изчисляването на техния еквивалент на разходите.

Количественият анализ може да бъде формализиран с помощта на инструментите на теорията на вероятностите, математическата статистика и теорията за изследване на операциите. Най-разпространените методи за количествен анализ на риска са статистическият, аналитичният, методът на експертните оценки и методът на аналозите.

Същността на статистическите методи за оценка на риска е да се определи вероятността от загуби въз основа на статистически данни от предходния период и да се установи зоната (зоната) на риск, коефициент на риск и др. Предимствата на статистическите методи са способността да се анализират и оценяват различни сценарии и да се вземат предвид различни рискови фактори в рамките на един подход. Основният недостатък на тези методи е необходимостта от използване на вероятностни характеристики в тях. Могат да се използват следните статистически методи: оценка на вероятността за изпълнение, анализ на вероятното разпределение на потока от плащания, дървета на решенията, симулация на риска, както и технологията “RiskMetrics”.

Методът за оценка на вероятността за изпълнение ви позволява да дадете опростена статистическа оценка на вероятността за изпълнение на всяко решение чрез изчисляване на дела на изпълнените и неизпълнените решения в общия размер на взетите решения.

Методът за анализ на вероятностните разпределения на платежните потоци позволява, като се има предвид известно вероятностно разпределение за всеки елемент от платежния поток, да се оценят възможните отклонения на стойностите на платежните потоци от очакваните. Потокът с най-малко вариации се счита за по-малко рисков. Дърветата на решенията обикновено се използват за анализиране на рисковете от събития, които имат предвидим или разумен брой възможности за развитие. Те са особено полезни в ситуации, в които решенията, взети в момент t = n, са силно зависими от решенията, взети по-рано, и на свой ред определят сценарии за по-нататъшно развитие. Симулационното моделиране е един от най-мощните методи за анализ на икономическа система; Като цяло се отнася до процеса на провеждане на компютърни експерименти с математически модели на сложни системи в реалния свят. Симулационното моделиране се използва в случаите, когато провеждането на реални експерименти, например с икономически системи, е неразумно, скъпо и/или неосъществимо на практика. Освен това често е непрактично или скъпо да се събира необходимата информация за вземане на решения; в такива случаи липсващите действителни данни се заместват със стойности, получени в процеса на симулационен експеримент (т.е. компютърно генерирани).

Технологията RiskMetrics е разработена от J.P. Morgan“ за оценка на риска на пазара на ценни книжа. Техниката включва определяне на степента на влияние на риска върху дадено събитие чрез изчисляване на „мярката на риска“, т.е. максималната възможна потенциална промяна в цената на портфейл, състоящ се от различен набор от финансови инструменти, с дадена вероятност и за даден период от време.

Те ви позволяват да определите вероятността от загуби въз основа на математически модели и се използват главно за анализ на риска от инвестиционни проекти. Възможно е да се използват такива методи като анализ на чувствителността, метод за коригиране на дисконтовия процент, като се вземе предвид рискът, методът на еквивалентите и методът на сценариите.

Анализът на чувствителността се свежда до изследване на зависимостта на определен резултантен показател от изменението на стойностите на показателите, участващи в неговото определяне. С други думи, този метод ви позволява да получите отговори на въпроси като: какво ще се случи с получената стойност, ако стойността на някаква първоначална стойност се промени?

Методът за коригиране на дисконтовия процент, като се вземе предвид рискът, е най-простият и в резултат на това най-използваният на практика. Основната му идея е да коригира определен основен дисконтов процент, който се счита за безрисков или минимално приемлив. Корекцията се извършва чрез добавяне на необходимата рискова премия.

Използвайки метода на надеждните еквиваленти, очакваните стойности на потока от плащания се коригират чрез въвеждане на специални редуциращи коефициенти (а), за да се приведат очакваните приходи до стойностите на плащанията, чието получаване е практически извън съмнение и чиито стойности могат да бъдат надеждно определени.

Методът на сценария ви позволява да комбинирате изследването на чувствителността на получения индикатор с анализа на вероятностните оценки на неговите отклонения. Използвайки този метод, можете да получите доста ясна картина за различни сценарии на събития. Представлява развитие на техниката за анализ на чувствителността, тъй като включва едновременни промени в няколко фактора.

Това е комплекс от логически и математико-статистически методи и процедури за обработка на резултатите от проучване на група експерти, като резултатите от проучването са единствен източник на информация. В този случай става възможно използването на интуицията, живота и професионалния опит на участниците в проучването. Методът се използва, когато липсата или пълната липса на информация не позволява използването на други възможности. Методът се основава на провеждане на проучване на няколко независими експерти, например за оценка на нивото на риск или определяне на влиянието на различни фактори върху нивото на риска. След това получената информация се анализира и използва за постигане на целта. Основното ограничение при използването му е трудността при избора на необходимата група от експерти.

Аналоговият метод се използва, когато използването на други методи е неприемливо по някаква причина. Методът използва база данни от подобни обекти, за да идентифицира общи зависимости и да ги прехвърли към обекта, който се изследва.

Последното Базелско капиталово споразумение, известно като Базел II, препоръчва стандартен подход и подход, базиран на вътрешни рейтинги (IRB) за оценка на финансовото състояние на клиентите. Това означава, че Базелският комитет по банков надзор е взел предвид мненията на много експерти и е официално утвърдил и препоръчал вътрешнобанкови модели за използване при оценка на финансовото състояние на клиентите. Най-разпространени са моделите за оценка на кредитния риск.

Да кажем, че оценяваме този или онзи риск. Това означава, че трябва да определим вероятността от някакво негативно събитие. Нека го означим с Q. За събитието Q има n индикатора, които ще означим с Hi (i = 1, ..., n). По същество тези индикатори са хипотези за събитие Q. Тежестта на всеки индикатор (хипотеза) се оценява като „много висока“, „висока“, „средна“, „ниска“, „случайна“.

Преминавайки към условните вероятности и байесовата нотация, нека запишем очевидните връзки:

Р(Нi) - вероятност (опасност) на i-тия показател (хипотеза);

P(Q/Hi) - вероятност за събитие Q при прилагане на i-тия показател (хипотеза);

P(Hi * Q) = P(Hi)P(Q/Hi) - вероятността за пресичане на i-тия индикатор (хипотеза) и събитие Q, където знакът * е логическо „И“;

P(Hi/Q) = Р(Нi * Q)/P(Q) - вероятност на i-тия показател (хипотеза) при изпълнение на събитие Q;

P(Q) = (SUM)P(Hi * Q) - вероятност за събитие Q, където (SUM) е програмното обозначение на сумата, за i = 1, ..., n.

По този начин са дадени теоретични изрази за количествено определяне на вероятността за събитие Q, което в тази работа представлява отрицателно събитие или неизпълнение на клиента. Например, за кредитен риск това е случай на отказ на кредитополучателя да извършва плащания по кредита и т.н.

Като цяло, ако математическите методи за оценка на финансовите рискове предоставят исторически оценки на тези рискове, тогава оценките на финансовите рискове, базирани на индикатори, осигуряват текущи оценки на тези рискове. Очевидно най-надеждните оценки на очакваните финансови рискове могат да бъдат получени чрез комбиниране на исторически математически оценки с текущи оценки на индикатори за финансови рискове, което е предложено по-долу.

Комплексни методи за оценка на финансовите рискове

Проблемът за създаването на системи за кредитен скоринг в руските банки се обсъжда отдавна и във връзка с навлизането на стандартите Базел II този въпрос стана особено актуален. Имайте предвид, че кредитният рейтинг тук означава присвояване на всеки кредитополучател (клиент) на кредитен рейтинг под формата на вероятност за неизпълнение в зависимост от характеристиките и състоянието на този кредитополучател (клиент).

Нека сега разгледаме теоретичната възможност за комбиниране на различни вероятностни оценки.

Задачата за комбиниране на няколко оценки на вероятностите за възникване на събитие Q, означени тук като qi (i = 1,2, ..., k), е да се определи вероятността за събитие Q като функция от неговите няколко предишни оценки :

Q = (q1, q2, ..., qk).

В зависимост от наличната информация за отклоненията на оценките са възможни различни методи за тяхното комбиниране. Нека разгледаме тук метода на линейно интегриране за случая, когато оценките qi (i = 1, 2, ..., k) са безпристрастни и с известни дисперсии D1, D2, ..., Dk. Използваме линейна комбинация като функция за оценка:

където (SUM) е сумата от i = 1 до i = k.

Ако сумата на коефициентите ai е 1, тогава комплексната оценка Q ще бъде безпристрастна. Стойностите на коефициентите ai, които осигуряват минималната дисперсия D за оценка на Q, могат да бъдат намерени по израза:

ai = 1/Di[(SUM)1/Di],

където (SUM), както по-горе, е сумата от i = 1 до i = k.

Окончателният израз за агрегиране на оценки има формата:

Q = (SUM)qi / Di [(SUM)(1/Di)],

където (SUM) е сумата от i = 1 до i = k. Дисперсията на комплексната оценка се намира по израза:

D = 1/[(СУМА)(1/Di)],

където (SUM) все още е сумата от i = 1 до i = k.

В случай на комбиниране на две оценки, изразът за комбиниране на оценка x с дисперсия D с оценка y и yc дисперсия D с оценка x има формата:

Q = xDy / (Dx + Dy) + yDx (Dx + Dy).

Дисперсията на тази оценка е:

D = DxDy / (Dx + Dy).

Нека разгледаме процесите на получаване на практически оценки за трите най-важни групи клиенти: физически лица (население), стопански субекти и банки.

1. Физически лица

При работа с физически лица съществуват редица банкови рискове, включително кредитен, депозитен, ликвиден, пазарен риск и общ риск, генериран от природни, криминални и други фактори. Нека разгледаме най-често срещания депозитен риск (DR) за физически лица.

Експертите оценяват рисковете според техните показатели, като използват следната скала на значимост (опасност), вече дадена по-горе: „много висока“, „висока“, „средна“, „ниска“, „случайна“. Тази скала на значимост на индикатора се вписва добре в скалата на вероятността, която има измерение от 0 до 1. Следователно, горната качествена скала на опасността на индикаторите на риска може да бъде преведена в скала на вероятността, тоест тези индикатори на риска могат да бъдат „дигитализирани ”, както следва: “много висока” - когато вероятността за събитието е Q = 0,8; "високо" - при Q = 0,7; "средно" - при Q = 0,5; "нисък" - при Q = 0,3; "случаен" - при Q = 0,1. Използвайки тези обозначения, ще разгледаме индикаторите за DR за индивиди.

Индикатори в социално-политическата област:

а) рязка промяна в социалния статус, както нагоре, така и надолу - DR „висок“, Q = 0,7;

б) промяна на социалната ориентация - DR “висока”, Q = 0,7;

в) рязко нарастване или намаляване на действителната политическа активност - DR „ниска”, Q = 0,3;

г) смяна на местоработата с промяна в социалния статус - ДР “среден”, Q = 0,5;

д) промяна в социалния статус поради женитба, наследство, намерени роднини и др. - DR “средно”, Q = 0,5.

Показатели в областта на заетостта, доходите, имуществото:

а) преход (прехвърляне) към по-малко стабилен статут на заетост (например конкурентни избори, договор, сезонен договор, почасова заетост) - DR „много високо“, Q = 0,8;

б) промяна в статута на мястото на работа, формата на собственост на организацията - DR "висок", Q = 0,7;

в) активизиране на индустрията, регионални рискове, рискове на операционния цикъл в сферата на заетостта - ДР „висок”, Q = 0,7;

г) големи придобивания, продажби на имущество - DR "среден", Q = 0,5;

д) смяна на апартамент, местоживеене - ДР “висок”, Q = 0,7;

е) кражба, грабеж - DR "среден", Q = 0,5.

Индикатори за среда, семейство, кланове:

а) активиране на групи, престъпност, секти в района на пребиваване (риск от участие на членове на семейството, тяхното отвличане и др.) - DR „висок“, Q = 0,7;

б) появата на нови роднини (бракове), принадлежащи към националности със специфични социални отношения, йерархии (кланове, тейпи, племена и др.), морал, правила на поведение, отношение към задълженията, понятия за чест и др. - DR "среден - ниско", Q = 0,4;

в) политически, социални, национални, религиозни, вероятно природни или създадени от човека фактори, които променят семейните и/или финансовите отношения между отделните националности - DR "среден - нисък", Q - 0,4;

г) внезапни промени в семейното положение и средата на клиентите - DR “нисък”, Q = 0,8;

д) “критични” семейни условия (неженен, разведен) - DR “много висок”, Q = 0,8.

Показатели за физическо състояние и здраве:

а) достигане на “критична” възраст - DR “много висока”, Q = 0,8;

б) заболявания, включително близки роднини - DR „висока”, Q = 0,7;

в) влошаване на екологичната обстановка в района на работа или пребиваване, опасност от епидемии и др. - DR „висока“, Q = 0,7;

г) туристически пътувания до страни с висок риск от заболявания, особено слабо проучени - DR „нисък - среден“, Q = 0,4.

Нека започнем количествената оценка на DR с математическа оценка. Между другото, нека припомним, че математическа оценка винаги съществува за всяка първоначална информация и дори при нейното отсъствие. Нека приемем със сигурност, че имаме един положителен и един отрицателен факт за конкретен депозит. Тогава Qm = 0,666 и дисперсията на тази оценка е Dm = 0,056.

Нека сега преминем към количествената оценка на събитието Q, използвайки горните показатели на това негативно явление, тоест към оценката на DR. За целта нека запишем оценките за опасност за 16 от наличните DR индикатори за индивиди: 0,7; 0,7; 0,3; 0,5; 0,5; 0,8; 0,7; 0,7; 0,5; 0,7; 0,5; 0,7; 0,4; 0,4; 0,8; 0,8. „Тежестта“ или значимостта на всеки показател е много трудна за определяне, а на етапа на предварителна оценка е почти невъзможно. Следователно е логично да се придаде една и съща „тегло“ на всички показатели, равно на 1/16 = 0,063, където 16 е броят на взетите под внимание показатели.

Сега можете да получите вероятностите за всеки индикатор за

изпълнение на събитие Q, или DR. След като извършихме изчисленията, получаваме серията

показани вероятности: 0,044; 0,044; 0,019; 0,032; 0,032; 0,05;

0,044; 0,044; 0,032; 0,044; 0,032; 0,044; 0,025; 0,025; 0,019;

0,05. Сумирайки тези вероятности, получаваме оценка на вероятността на събитието

Q, или вероятност за DR, под влияние на всички разгледани

показатели. Получаваме, че Q = 0,577 и дисперсията на тази оценка

Ще намерим комплексна оценка на DR, използвайки горните изрази за случая на комбиниране на две оценки: Q = 0,589 и D = 0,014.

Получената оценка на DR е максималната, тъй като тук влиянието върху DR на всички възможни показатели е изкуствено взето предвид, което е малко вероятно в действителност. Следователно, когато се използва цялостен метод за оценка на DR в конкретни ситуации, ще има по-малко индикатори и оценките на DR ще бъдат по-ниски. Така, например, ако има четири открити индикатора (0,3; 0,5; 0,7; 0,4), оценките на DR ще приемат следните стойности:

Q = 0,475 и D = 0,042; Q = 0,562 и D = 0,020.

2. Стопански субекти

Поради големия брой възможни рискове за тази група, както и за предходната, ще разгледаме само кредитните рискове (CR) за нея. Степените на опасност на CR индикаторите са същите като по-горе. Освен това, що се отнася до индивидите, ще изчислим CI въз основа на пет открити индикатора (0,7; 0,7; 0,8; 0,5; 0,6), което е по-реалистично от изчисляването въз основа на всички възможни индикатори. Информационна зона:

а) непълна информация относно изискванията на стандарта - KR „много високо”, Q = 0,8;

б) неспазване на срокове за подаване на информация - CR „много висок”, Q = 0,8;

в) непълна информация, примитивни медии - CR „много високо”, Q = 0,8;

г) аритметични, логически, правописни грешки - КР “висок”, Q = 0,7;

д) неточност на информацията при сравнение с минали данни, както и от паралелни и алтернативни източници - KR „високо“, Q = 0,7.

Финансова област:

а) резки скокове в цените на продуктите на предприятие, индустрия, свързани или алтернативни индустрии - KR „висок“, Q = 0,7;

б) ръст на преките и непреките разходи - КР “висок”, Q - 0,7;

в) намаление на печалбата, включително непланирано, сезонно - CR „високо“, Q = 0,7;

г) неплащания - вземания, задължения - КР “висок”, Q = 0,7;

д) недостатъчно финансиране на простото възпроизводство, включително просрочени заплати - КР „високо”, Q = 0,7;

е) намаляване или прекратяване на изплащането на дивидент - CR “много висок”, Q = 0,8;

ж) увеличаване на дела на високорисковите операции (венчърни, спекулативни, иновативни) в доходите на предприятието - KR „висок“, Q = 0,7.

Пазарна площ:

а) намаляване на обема на продажбите на продуктите на компанията - KR „висок“, Q = 0,7;

б) рязко намаляване или разширяване на продуктовата гама на компанията - KR „висок“, Q = 0,7;

в) навлизане на пазара с напълно нови видове продукти - KR “висок”, Q = 0,7;

г) напускане на определени пазарни сегменти - CR “висок”, Q = 0,7;

д) прекъсване на контактите с редовни клиенти (особено големи), доставчици, купувачи - KR „висок“, Q = 0,7.

Организационни и икономически области:

а) избягване на контакти между ръководители и отговорни служители на компанията - CR „много висок“, Q = 0,8;

б) честа смяна на юридическия адрес на дружеството - КР „среден“, Q = 0,5;

в) основната дейност на дружеството е извън района на регистрация или района на обслужващата банка - КР “висок”, Q = 0,7;

г) често разглеждане на дела и конфликти на компанията в съда и арбитража - KR „средно“, Q = 0,5;

д) затягане на екологичното законодателство в региона, в който компанията оперира - KR „много висок“, Q = 0,8.

На първия етап получаваме математическа оценка на CI за конкретен кредитополучател. Нека приемем за този кредитополучател, че той е взел заем веднъж и го е изплатил изцяло и навреме. Използвайки известни математически методи, намираме, че за този случай математическата оценка на CR ще бъде: Qm = 0,5 и неговата дисперсия Dm = 0,083.

Както по-горе, тук ще разгледаме само един от редицата възможни рискове - ликвиден риск (RL). Градациите на опасност за разглежданите радарни индикатори са еднакви. Ще направим изчисления не за всички възможни показатели на RL, а само за шест (0,8; 0,5; 0,5; 0,4; 0,3; 0,1) като техния най-реален брой.

Организационна област:

а) значително повишена активност на ръководството на банката - RL „среден“, Q = 0,5;

б) чести контакти с пресата от невисши длъжностни лица на банката, които не са професионално свързани с банковата дейност - RL „много висок“, Q = 0,8;

в) опашки за просрочени депозити от „задната врата” (за да не се разваля солидният вид на фасадата) - RL „много висока”, Q = 0,8;

г) липса на специално помещение за пушене и отдих (персоналът пуши и общува на входа, което води до изтичане на информация) - RL „висок“, Q = 0,7;

е) използване на изключителни благотворителни действия за рекламни цели - RL „среден - нисък“, Q = 0,4;

ж) неразумна страст към строителство (включително жилищно) и придобиване на представителни и имиджови активи (особено в проблемни ситуации) - RL „среден - нисък“, Q = 0,4;

з) чести промени в състава на съвета на директорите на банката - РЛ “нисък”, Q = 0,3;

и) неясно определени длъжностни задължения на персонала - РЛ „среден”, Q = 0,5;

к) социално напрежение и трудови спорове в екипа - RL “нисък”, Q = 0,3;

к) рязко и явно прекомерно укрепване на охраната, укрепване на врати, прозорци и др. - RL „среден”, Q = 0,5.

Информационна зона:

а) прекомерна конфиденциалност, липса на информация за състоянието на банката - RL „много висока“, Q = 0,8;

б) липса на система за поетапно разкриване на информация - RL „среден“, Q = 0,5;

в) информацията е разкрита, но объркана, изкривена, модифицирана - RL „среден“, Q = 0,5;

г) изискване от страна на клиенти за информация (често с поверителен характер), несвързана с банковия продукт - RL „много висока”, Q - 0,8;

д) значителни несъответствия между декларираната от банката специализация и реалната й дейност - RL „среден“, Q = 0,5.

Финансова област:

а) спад или рязко увеличение на дивидентите - RL “среден”, Q = 0,5;

б) често издаване на допълнителни емисии акции (евентуално придружени от ниско ниво на изплащане на дивиденти) - RL „много високо“, Q = 0,8;

в) неясна фиксация (неясна формулировка) или множество бази на плаващи лихвени проценти - RL „много висока“, Q = 0,8;

г) предложения към клиенти и партньори за отлагане на срока за връщане на депозити без преиздаване на договори и съответно обезщетение - РЛ "среден - нисък", Q = 0,4;

д) резки скокове или необосновано инхибиране на промените в нивата на променящите се лихвени проценти - RL "среден - нисък", Q = 0,4.

Оперативна зона:

а) опашки в операционните зали в резултат на невъзможност за маневриране на натоварването на персонала в екстремни периоди - RL „среден“, Q = 0,5;

б) големи заеми за предприятия под държавен или криминален контрол - RL „случаен“, Q = 0,1;

в) липса на схеми за излизане от проблемни ситуации - RL “нисък”, Q = 0,3;

д) недостатъчно, недостатъчно техническо оборудване - РЛ “средно”, Q = 0,5.

Първо, ние оценяваме радара с помощта на математически методи. Нека въпросната банка да бъде проверена за ликвидност 10 пъти и в два случая е регистрирано нарушение на ликвидността на тази банка. RL на тази банка ще бъде Qm = 0,273, а дисперсията на тази оценка е Dm = 0,017.

Ще изчислим вероятността от RL, като използваме шестте горни показателя за този риск. Получаваме: Q = 0,436 и D = 0,031.

Цялостната оценка на RL за този случай ще изглежда така:

Q = 0,313 и дисперсията на тази оценка е D = 0,021.

Несъмнено първите оценки на финансовите рискове с помощта на този метод въз основа на реални събития ще покажат истинската му стойност. Може да е необходимо да се намали тежестта на индикаторите за риск, но е по-добре да започнете с максималните оценки. Би било препоръчително да се тества този метод за оценка на финансовите рискове на базата на експериментална банка. Но дори и в тази форма методът може да се използва, както следва:

а) извършва текущи оценки на финансовите рискове, като използва предложения метод, паралелно с оценките на финансовите рискове, използвайки методите, приети в тази банка. Чрез сравняване на резултатите можете бързо да определите кой метод е по-добър и достоен за прилагане;

б) може да се приложи методът с две оценки. Първата оценка винаги ще бъде съществуващата математическа оценка. Като второ можете да използвате количеството наказателни точки. Така че, ако откритият рисков индикатор има ниво на опасност „много високо“, тогава това са 8 наказателни точки, ако „високо“ - 7, „средно“ - 5 точки, „ниско“ - 3 точки и „случайно“ - 1 точка. Колкото по-висока е оценката на математическия риск и колкото по-голям е броят на наказателните точки, толкова по-вероятно ще бъде финансовият риск.

Финансовият риск възниква в процеса на отношенията между предприятието и финансовите институции (банки, финансови, инвестиционни, застрахователни компании, борси и др.)

Няма предприемачество без риск. Най-голямата печалба, като правило, идва от пазарни сделки с повишен риск. Всичко обаче изисква умереност. Рискът трябва да бъде изчислен до максимално допустимата граница. Както е известно, всички пазарни оценки са многовариантни. Важно е да не се страхувате от грешки във вашите пазарни дейности, тъй като никой не е имунизиран от тях и най-важното е да не повтаряте грешки, постоянно да коригирате системата от действия от гледна точка на максимална печалба. Мениджърът е призован да предостави допълнителни възможности за смекчаване на резките обрати на пазара. Основната цел на мениджмънта, особено за условията на днешна Русия, е да гарантира, че в най-лошия сценарий можем да говорим само за лек спад на печалбите, но в никакъв случай да не става дума за фалит. Затова се обръща специално внимание на непрекъснатото подобряване на управлението на риска - управление на риска.

Работата ми предлага метод за експресна оценка на финансовите възможности на физически лица (население) и юридически лица (банки, стопански субекти и др.) на физически лица. Базира се на всеобхватен модел за оценяване на неизпълнението на задълженията на клиента, който има повишена точност на оценката поради разширяването на използваната информация за клиента. Това разширение се осъществява чрез превеждане на качествена (експертна) информация за клиента под формата на рискови индикатори в количествена форма.

Практическото приложение на предложения метод може да се осъществи в следните стъпки:

1) получаване на математически (експериментални) оценки на неизпълнението на клиента, които (оценки) винаги могат да бъдат получени, дори при пълна липса на информация за клиента;

2) превод на качествена информация под формата на индикатори за клиентски риск в количествена форма;

3) съставяне на математически и индикаторни оценки и получаване на изходна оценка на вероятността за неизпълнение на задълженията на клиента.

Текущата цялостна експресна оценка на вероятностите от неизпълнение на задълженията на клиентите, базирана на преобладаващата експериментална (математическа) оценка на вероятностите от тези неизпълнения, позволява бързо да се установи количествено степента на опасност както на всички открити рискови индикатори, така и на всеки поотделно.

Използването на този метод за експресна оценка на клиентското неизпълнение е уместно във всички сфери на финансовата дейност и особено в потребителското кредитиране.

1. Blank I.V. “Финансово управление” - М. 1999 г

2. Готовчиков И.Ф. Кредитни истории в руската икономика // Банкови услуги. 2003. N 6 - 7.

3. Готовчиков И.Ф. Методи за намаляване на асиметрията на информацията от кредитната история на кредитополучателите // Оперативно управление и стратегическо управление в търговска банка. 2003. N 5.

4. Гусева А. Кредитни бюра и кредитен скоринг // Банки и технологии. 2004. N 5.

5. Ковальов В. В. “Въведение във финансовия мениджмънт” - М. 1999 г

6. Овсийчук М.Ф. “Финансово управление” - М. 2003 г

7. Поляк Г.Б. “Финансово управление” - М. 1997 г

8. Русанов Ю.Ю. Индикатори за мониторинг на рисковете в банковия мениджмънт // Банково дело. 2004. N 1.

9. Свиридова О.Ю. “Финансов мениджмънт - 100 екземпляра с отговори - 2005г.

Статията разглежда методите за оценка на финансовите рискове. Дадено е сравнително описание на методите за количествена и качествена оценка.

Икономическите субекти, независимо от сферата на дейност, са изправени пред финансови рискове. Според В.М. Баутин, финансовите рискове са вероятността от неблагоприятни финансови последици под формата на загуба на доходи и капитал в ситуация на несигурност на условията за извършване на финансови дейности.

В момента анализът и управлението на риска е важна част от стратегическото управление на финансовите и икономическите дейности на предприятието. Успешното управление на рисковете е невъзможно без тяхната обективна оценка, компанията трябва да разполага с информация какви рискове и до каква степен е готова да поеме. В условията на пазарни отношения проблемът за оценка на рисковете от финансово-икономическата дейност на предприятията става все по-актуален.

Съществуват два метода за оценка на финансовия риск – качествен и количествен. Качественият включва експертен анализ, а количественият включва извършване на математически изчисления въз основа на натрупаната статистическа информация.

Има доста методи за качествен анализ, но най-често срещаните са методът на използване на аналогии и методът на експертните оценки. Методът за използване на аналози е да се търсят прилики между явления, обекти, системи и да се идентифицират зависимости в завършени проекти, за да се вземе предвид потенциалният риск при внедряването на нови. Знанията и опитът на анализатора са от голямо значение. Методът на експертните оценки се реализира чрез обработка на мненията на опитни предприемачи и специалисти, действащи като експерти. На всеки отделен работещ експерт се предоставя списък с възможни рискове и се изисква да оцени вероятността от тяхното възникване, след което оценките на експертите се анализират. Предимствата на качествените методи са скоростта на получаване на информация и относително ниската цена на анализа, а недостатъкът е субективността на оценките.

Количественият анализ е численото определяне на въздействието на отделните рискове на проекта.

Както правилно отбеляза в работата си О.А. Крижановски и Л.К. Попов, един от основните компоненти на финансовия риск на предприятието е кредитният риск, свързан с възможността предприятието да не изплати задълженията си навреме и изцяло. Пример за метод за количествена оценка тук могат да бъдат моделите на E. Altman и R. Taffler, както и методите за оценка на рейтинговите агенции Moody’s, Standard & Poor’s, Fitch, NRA и RAEX (Expert-RA).

Нека разгледаме по-подробно най-известните от моделите.

Модел на Алтманви позволява да оцените риска от фалит на предприятие или намаляване на неговата кредитоспособност. Общото икономическо значение на модела е функция на определени показатели, характеризиращи икономическия потенциал на предприятието и резултатите от неговата работа през изминалия период. Формула:

(където Z е крайният показател за оценка на кредитния риск на предприятието; K 1 - собствен оборотен капитал/общо активи; K 2 - нетна печалба/общо активи; K 3 - печалба преди данъци и лихвени плащания/общо активи; K 4 - пазарна стойност на акции/заемен капитал; K 5 - приходи/общо активи). За да се оцени кредитният риск на дадено предприятие, е необходимо да се сравни полученият показател с нивата на риск (виж таблица 1)

Таблица 1. Критерии за оценка на кредитния риск по метода на Алтман

Този модел може да се прилага само за предприятия, които имат обикновени акции на фондовия пазар, което дава възможност за адекватно изчисляване на индикатора K4. Намаляването на кредитоспособността увеличава общия финансов риск на компанията.

Трябва да се отбележи, че използването на определени методи за оценка на финансовите рискове е характерно за различните страни. Например във Франция е особено популярен модел на Дж. Конан и М. Голдър, получени от френски експерти в резултат на проучване на финансовото състояние на 190 малки и средни промишлени предприятия за периода 1970-1975 г. Моделът изглежда така:

(където R 1 - брутна печалба / заемен капитал; R 2 - постоянен капитал / обем на активите; R 3 - (вземания + парични средства) / обем на активите; R 4 - финансови разходи / приходи от продажби; R 5 - заплати / добавени стойност) Намерената стойност трябва да се сравни с нивото на риск (виж Фиг. 1)

Фигура 1. Règles de décision pour le model Conan et Holder. Правила за вземане на решения за модела на Конан и Голдър (провал => опасност => предпазливост => добра ситуация) Източник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de cédit aux particuliers. Париж, 2014 г. С. 23

Фигура 1. Règles de décision pour le model Conan et Holder. Правила за вземане на решения за модела на Конан и Голдър (провал => опасност => предпазливост => добра ситуация) Източник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de cédit aux particuliers. Париж, 2014 г. С. 23 Сред вътрешните модели за оценка на риска може да се разграничи моделът на Беликов-Давидова.

Първият руски опит в прилагането на подхода на Алтман е Модел Беликов-Давидова, разработен в Иркутската държавна икономическа академия. Формула:

(където K 1 - оборотен капитал/активи; K 2 - нетна печалба/собствен капитал; K 3 - приходи/активи; K 4 - нетна печалба/разходи) Полученият критерий е свързан с нивото на риск (вижте таблица 2)

Таблица 2. Критерии за оценка на риска по метода на Беликов-Давидова

Всеки от разгледаните модели има своите предимства и недостатъци (вижте таблица 3)

Таблица 3. Сравнителни характеристики на моделите за оценка на финансовия риск

Модел |

Предимства |

недостатъци |

Модел на Алтман |

Динамично прогнозиране на промените във финансовата стабилност |

Приложимо само за акционерни дружества. Оценката ще има голяма грешка |

Модел Конан и Голдър |

Оценката се прави в зависимост от вероятността фирмата да забави плащанията по задълженията си, което е в интерес на кредиторите и съобразено с целите на външния експресен анализ |

Съотношението на разходите за персонал към добавената стойност не може да бъде точно определено от финансовите отчети, което води до изкривяване на крайния резултат от прогнозата |

Модел Беликов-Давидова |

Механизмът на разработване и всички основни етапи на изчисленията са описани подробно, което улеснява практическото приложение на техниката. |

Техниката е приложима в по-голяма степен за прогнозиране на кризисна ситуация, а не преди нейното настъпване. |

Моделите за количествена оценка на риска, базирани на математически изчисления, са сложен метод за оценка и се считат за по-надеждни от качествените. Въпреки това, както отбеляза в статията си К.Д. Елесина, има един съществен недостатък на количествените модели. Като част от количествения анализ, окончателното заключение за перспективите за развитие, за бъдещите потенциални проблеми и заплахи на компанията се прави въз основа на изчисления и изчисления, направени с помощта на ретроспективна информация. Съществува риск от възникване на ситуации (несрещани преди в компанията), които могат да повлияят негативно на дейността на компанията. Статистическото им отчитане не се извършва, в резултат на което не се отчитат в количествени модели. В същото време предприемачите все повече се убеждават в стойността на натрупания опит и умения за определяне на вероятността от по-нататъшна дейност на предприятието, което е присъщо на качествените методи за оценка на финансовите рискове.