A criação de novos projetos envolve uma justificação económica preliminar da sua viabilidade, posterior planeamento dos custos necessários à sua implementação e dos resultados finais esperados. O planeamento empresarial permite aos economistas-gestores não só justificar a necessidade de desenvolver um determinado projeto inovador, mas também a possibilidade da sua implementação nas atuais condições de mercado.

Os principais objetos do planejamento empresarial nas relações econômicas livres são projetos inovadores altamente lucrativos e competitivos. Como se sabe, o mercado moderno, baseado na observância do equilíbrio entre a oferta e a procura de todos os produtores e consumidores e na comparação das suas receitas e despesas, dará sempre preferência no empréstimo e financiamento às propostas produtivas, empresariais ou comerciais que em o futuro dará o maior resultado socioeconómico. Os planos de negócios são concebidos principalmente para facilitar a entrada de novos tipos de produtos e serviços altamente competitivos no mercado.

Consequentemente, qualquer projecto empresarial inovador deve ter um plano de negócios adequado que justifique os indicadores óptimos para a produção e venda de bens e serviços nos mercados interno e externo. Nas relações de mercado, o próprio plano de negócios transforma-se numa espécie de produto, cuja promoção no ambiente externo bancário, de crédito ou de investimento financeiro que rodeia o empreendimento deverá trazer o máximo rendimento aos promotores do novo projecto.

Os planos de negócios são um novo tipo de planejamento intra-empresarial ou intra-empresa para nossos fabricantes, mais difundido em pequenas e médias empresas. Os planos de negócios são desenvolvidos para diversos objetos ou processos inovadores relacionados com a concepção ou criação de novas empresas e suas divisões, o desenvolvimento e fornecimento de bens e serviços necessários ao mercado, a reconstrução de empresas e a expansão da produção de produtos, melhorando a tecnologia e organização da produção, melhorando a qualidade dos bens e a produtividade do trabalho. Eles fundamentam um determinado objetivo socioeconômico, que, via de regra, tem um resultado criativo completo: crescimento dos lucros, aumento da participação no mercado, satisfação das necessidades dos clientes, aceleração do giro dos produtos, criação de novos empregos, etc.

O objetivo socioeconómico escolhido pela empresa para o próximo período das suas atividades produtivas, económicas ou outras deve ser refletido da forma mais completa no plano de negócios a ser desenvolvido. Para empresas e empreendimentos recém-criados ou abertos, um plano de negócios abrangente é desenvolvido de acordo com o projeto, incluindo cálculos técnicos e econômicos detalhados para todas as seções e indicadores de projeto, construção e desenvolvimento de nova produção de bens e serviços. Nas empresas em operação, os planos de negócios são normalmente elaborados com o objetivo de alcançar orientações ou objetivos estratégicos, táticos ou operacionais relevantes relacionados com o desenvolvimento da produção ou unidades funcionais, reestruturação ou expansão da organização, etc. Com o funcionamento estável e sustentável do empreendimento, o plano de negócios pode ter como objetivo a atualização dos ativos fixos de produção e o desenvolvimento de novas tecnologias. Caso ocorra um declínio significativo na produção durante o período de transição, o plano de negócios deve incluir a busca de novos mercados, expansão das vendas dos produtos, etc. Em alguns casos, é necessário o desenvolvimento de planos de negócios abrangentes, em outros - projetos empresariais locais. Todos os fabricantes e empreendedores precisam de planos de negócios para abrir qualquer novo projeto ou negócio.

Um plano de negócios, conforme definido por I. V. Lipsitz, é um documento que descreve aspectos de um futuro empreendimento comercial, analisa os problemas que ele pode encontrar e também estabelece formas de resolvê-los. O plano de negócios deve, em última análise, dar a resposta correta a questões tão importantes das relações de mercado como o possível custo do projeto e as receitas planejadas. Todo empresário deve saber quanto custará um novo projeto e se esse negócio trará receita e, se gerar, quando e qual o grau de risco? As respostas a estas questões de gestão racional em relações de mercado complexas são dadas por um plano de negócios devidamente elaborado. A experiência estrangeira avançada mostra que, nas condições de mercado, todos os fabricantes precisam traçar planos para atividades atuais e de longo prazo. Isto significa que todos os nossos empresários também devem ter um plano de negócios. A elaboração de um plano de negócios é o primeiro passo de todo aspirante a empreendedor no campo da atividade inovadora, econômica, comercial ou de investimento. O desenvolvimento de um tal plano requer não só uma avaliação económica abrangente do futuro projecto empresarial por parte de gestores profissionais, mas também a participação directa dos próprios empresários e dos gestores seniores da empresa ou empresa. A participação conjunta na preparação de planos de negócios por economistas e empresários é especialmente necessária em empresas nacionais que tenham muitos anos de experiência na elaboração de planos táticos e estratégicos, em particular planos quinquenais e anuais. Portanto, surge a questão sobre a continuidade ou correlação entre os sistemas e métodos de planejamento do desenvolvimento socioeconômico de empresas amplamente conhecidas na indústria russa e os novos planos de negócios.

Durante o período de formação das relações de mercado, a teoria de que o planeamento empresarial tinha substituído o planeamento intra-agrícola começou a difundir-se entre alguns dos nossos economistas. No entanto, muitos anos de prática confirmaram não só a possibilidade, mas também a necessidade da coexistência destes sistemas de planeamento nas empresas nacionais. O mecanismo de planejamento do mercado empresarial, como acredita corretamente V. M. Popov, inclui a teoria, a metodologia e a prática das atividades de planejamento e gestão, abrangendo os padrões gerais e as especificidades russas das relações econômicas de mercado. As diretrizes, métodos e ferramentas de gestão, que se baseiam nas leis de oferta e procura do mercado, mudaram. Nestas condições, o planeamento de negócios ou os planos de negócios devem combinar todas as etapas da implementação de projetos empreendedores: desde a seleção de um objetivo estratégico ou tático até à sua plena implementação no mercado relevante. O planeamento de negócios inclui etapas como selecionar e justificar o tipo de atividade, identificar os projetos mais realistas para a sua implementação, avaliar economicamente custos e resultados, desenvolver um plano de negócios detalhado, garantir a implementação das atividades planeadas, ajustar os indicadores planeados e esclarecer o real eficiência do uso de um projeto de negócios.

Assim, a prática de planeamento confirma a estreita interação entre os planos de negócios e os planos socioeconómicos que se desenvolveram nas empresas russas nos últimos anos. No entanto, também existem diferenças entre estes tipos de planos, indicando que cada um deles tem o seu objecto e lugar tanto na esfera do planeamento intraempresa como em todo o sistema de economia de mercado.

Em primeiro lugar, o planejamento empresarial, ao contrário do planejamento intraprodutivo ou corporativo, não inclui todo o conjunto de objetivos gerais de uma empresa ou corporação, mas uma das tarefas mais importantes que determinam o conteúdo específico do planejamento de um novo tipo de atividade ou projeto empresarial. Um plano de negócios centra-se principalmente no desenvolvimento de uma nova estratégia ou táctica para o desenvolvimento de uma empresa, enquanto o planeamento socioeconómico pode incluir vários tipos de actividades conjuntas actuais e futuras.

Em segundo lugar, são desenvolvidos planos de negócios para projetos inovadores, claramente definidos pelo prazo para a sua implementação, após o qual os trabalhos neste projeto empresarial são concluídos. O planejamento intra-empresa é realizado e realizado de forma contínua em todos os níveis de gestão empresarial. À medida que um plano anual é concluído, as empresas, após os ajustes apropriados, passam para a implementação do próximo plano, etc. Um plano de negócios não tem apenas limites temporais claros, mas também limites espaciais mais estreitos, enquanto qualquer plano intra-empresa não tem restrições tão claras.

Em terceiro lugar, o principal objetivo de um plano de negócios é que os empresários abram um novo negócio e obtenham os recursos de produção necessários e, em primeiro lugar, dinheiro para concluir o projeto. A procura de investidores fiáveis exige a justificação mais cuidadosa de muitos indicadores financeiros, tendo em conta o grau de risco existente não só na produção interna e nas atividades económicas, mas também nas estruturas externas de crédito, financeiras e bancárias. Os planos internos são mais necessários para uso próprio, enquanto os planos de negócios são necessários para investidores e credores externos.

Em quarto lugar, os planos de negócios são desenvolvidos diretamente sob a liderança e com a participação pessoal do empresário - o fundador da empresa. O planejamento interno, via de regra, é realizado por economistas-gerentes e planejadores profissionais das divisões lineares e funcionais da empresa. A participação pessoal de cada empresário-empresário no desenvolvimento de um plano de negócios para o seu novo empreendimento contribui não só para o desenvolvimento de um verdadeiro objetivo estratégico e operacional, mas também garante no futuro a mais “perfeita organização da implementação de um negócio projeto baseado na comparação de custos e resultados.

Em quinto lugar, os especialistas nacionais ainda não possuem métodos com base científica para desenvolver planos de negócios em relação às nossas condições de novas relações de mercado, uma vez que a maioria das recomendações metodológicas e educacionais revelam principalmente experiência de planejamento no mercado externo existente. Ao mesmo tempo, nas empresas russas, no contexto de um declínio na produção, a experiência existente de planeamento na exploração não é amplamente utilizada. Portanto, actualmente, é necessária uma abordagem integrada para o desenvolvimento da teoria e da prática não só do planeamento empresarial, mas também de todo o sistema de planeamento intra-económico em empresas nacionais e empresas com diferentes formas de propriedade e características organizacionais.

Nas condições de mercado, as principais tarefas de planejamento de cada empresa se resumem a resolver as seguintes questões:

- que tipo de produto ou que novo negócio escolher para entrar no mercado interno e externo;

- qual será a demanda do mercado pelos bens e serviços oferecidos e como ela irá mudar;

- quais recursos e em que quantidades serão necessários para organizar um projeto empresarial;

- quanto custarão os recursos necessários e onde encontrar fornecedores confiáveis;

- quais serão os custos de organização da produção e venda de produtos e serviços nos mercados relevantes;

- qual poderá ser o preço de mercado deste produto e como os concorrentes o influenciarão;

- qual pode ser a receita total e como deve ser distribuída entre todos os participantes do projeto empresarial;

- quais serão os indicadores de eficiência produtiva e como podem ser melhorados.

Nas fases iniciais de elaboração dos planos de negócios para determinados projetos empresariais, são suficientes respostas aproximadas baseadas na realização de cálculos agregados por economistas-gestores. No futuro, os especialistas precisarão realizar cálculos detalhados ou refinados dos principais indicadores de planejamento e econômicos. O conteúdo do plano de negócios, sua composição e grau de detalhamento são determinados pela interação de fatores como o tipo e volume de produtos, a magnitude da demanda e oferta do mercado, o nível de desenvolvimento e escala de produção, a origem do negócio financiamento e a solvência da empresa, etc. Para um estudo preliminar de viabilidade de um projeto empresarial, como confirma a prática nacional, são necessários os seguintes indicadores de mercado:

- dados e condições iniciais gerais do projeto;

- mercado de vendas de produtos e capacidade de produção;

- fatores materiais de produção e recursos necessários;

- localização do empreendimento e ligações de transporte;

- documentação de projeto;

- organização empresarial e custos indiretos;

- requisitos trabalhistas e fontes de cobertura;

- planejar o cronograma do projeto;

- avaliação financeira e econômica de um projeto empresarial.

Os indicadores fornecidos do plano de negócios determinam não apenas o conteúdo, mas também a sequência de execução do planejamento e dos cálculos econômicos necessários. Portanto, para o desenvolvimento de planos de negócios de alta qualidade, são necessárias informações iniciais confiáveis de marketing, produção, finanças e outras informações de planejamento econômico. Neste sentido, consideraremos a estrutura aproximada dos planos de negócios em vigor nas empresas estrangeiras, revelando mais detalhadamente tanto a informação inicial como os indicadores planeados desenvolvidos a partir dela.

- Folha de rosto: nome e endereço da empresa; nomes e endereços dos fundadores; a essência do projeto proposto; custo do projeto.

- Parte introdutória: principais disposições do projeto proposto.

- Análise da situação do setor: a situação atual e as tendências do seu desenvolvimento; concorrentes potenciais; consumidores pretendidos.

- Essência do projeto proposto: produtos manufaturados; trabalhos e serviços executados; instalações e equipamentos necessários; pessoal administrativo e de produção necessário; informações sobre o próprio empresário e seus sócios.

- Plano de produção: conteúdo dos processos tecnológicos e produtivos; subcontratados e parceiros propostos; custo dos ativos fixos de produção; gama e volume de produtos; lista de materiais utilizados; fornecedores de matéria-prima.

- Plano de marketing: preços esperados dos produtos; possíveis canais de distribuição; publicidade de produtos; previsão de novos tipos de produtos; indicadores de meta.

- Plano organizacional: tipo de propriedade; informações sobre sócios (acionistas); grau de responsabilidade dos parceiros; composição dos órgãos sociais; estrutura organizacional da empresa; distribuição de responsabilidades e funções.

- Plano financeiro: plano de receitas e despesas; recebimentos e pagamentos em dinheiro; plano de equilíbrio; ponto de equilíbrio; principais fontes de recursos; procedimento de utilização da renda.

- Avaliação de risco: pontos fracos da empresa; a probabilidade de surgimento de novas tecnologias; estratégias alternativas; confiabilidade de parceiros e fornecedores.

- Formulários: lista de documentos básicos.

Nas pequenas e grandes empresas russas, nos últimos anos, a prática de elaborar planos de negócios tendo em conta as especificidades das novas relações de mercado expandiu-se significativamente. Tomemos como exemplo os principais indicadores dos planos de negócios desenvolvidos nas empresas da região de Samara:

- nome do projeto de investimento e sua breve descrição;

- o objetivo do projeto e o momento de sua implementação;

- período de retorno do investimento;

- resultados esperados com a implementação do projeto (aumento da produção e do lucro, crescimento das exportações, melhoria das características de qualidade);

- custo estimado do projeto (custo total, incluindo captação de recursos do orçamento regional);

- prazo mínimo máximo do empréstimo;

- forma de garantia de reembolso do empréstimo (hipoteca de terrenos, imóveis, equipamentos, seguros);

- plano de investimento e prazo de amortização do empréstimo por mês do ano;

- principais mercados de produtos e concorrentes;

- resultados de implementação do projeto (novos empregos, aquisição de tecnologia, equipamentos);

- estrutura de custos por principais itens de despesas.

A presença do conteúdo padrão de um plano de negócios amplia o escopo de sua aplicação não apenas nas grandes, mas também nas pequenas empresas. Ao mesmo tempo, deve-se ter em mente que a atual legislação russa não estipula não apenas as formas e procedimentos para o planejamento empresarial, mas também a própria obrigação de desenvolver tais planos. No entanto, o plano de negócios já conquistou o seu lugar forte no empreendedorismo russo.

O principal documento que enfoca as principais disposições do projeto de investimento é o plano de negócios. Vejamos o que é necessário exigir de uma equipe de gestores que recebeu o desenvolvimento de um plano de negócios para um projeto de investimento.

O procedimento geral de agilização das atividades de investimento de uma empresa em relação a um projeto específico é formalizado na forma de um denominado ciclo de projetos, que compreende as seguintes etapas.

Ciclo do projeto. Estágios

- Formulação (identificação) do projeto. Nesta fase, a gestão de topo do empreendimento analisa o estado atual do empreendimento e determina as direções de maior prioridade para o seu futuro desenvolvimento, formando um plano estratégico. O resultado desta análise é formalizado na forma de uma ideia de negócio, que visa resolver os problemas mais importantes para o empreendimento. Já nesta fase é necessário ter um argumento convincente quanto à viabilidade desta ideia. Nesta fase, podem surgir várias ideias para um maior desenvolvimento do empreendimento. Se todos parecerem igualmente úteis e viáveis, então é realizado o desenvolvimento paralelo de vários projetos de investimento para que na fase final de desenvolvimento seja tomada uma decisão sobre o mais aceitável deles.

- Desenvolvimento (preparação) do projeto. Após a ideia de negócio do projeto ter passado no primeiro teste, é necessário desenvolvê-la até que uma decisão firme possa ser tomada. Esta decisão pode ser positiva ou negativa. Nesta fase, é necessário um refinamento e melhoria gradual do plano do projecto em todas as suas dimensões – comercial, técnica, financeira, económica, institucional, etc. Uma questão de extrema importância na fase de desenvolvimento do projeto é a busca e coleta de informações iniciais para solucionar problemas individuais do projeto. É preciso perceber que o sucesso do projeto depende do grau de confiabilidade das informações iniciais e da capacidade de interpretar corretamente os dados que aparecem no processo de análise do projeto.

- Exame do projeto. Antes de iniciar um projeto, a experiência qualificada é uma etapa altamente desejável no ciclo de vida do projeto. Caso o financiamento do projeto seja realizado com o auxílio de uma parcela significativa de um investidor estratégico (crédito ou direto), o próprio investidor fará esse exame, por exemplo com o auxílio de alguma consultoria de renome, preferindo gastar algum valor nesta fase, em vez de perder a maior parte do seu dinheiro durante a implementação do projecto. Se uma empresa planeja implementar um projeto de investimento principalmente às suas próprias custas, então um exame do projeto também é altamente desejável para verificar a exatidão das principais disposições do projeto.

- Implementação do projeto. A fase de implementação abrange o desenvolvimento efetivo da ideia de negócio até que o projeto esteja totalmente operacional. Isto inclui a monitorização e análise de todas as atividades à medida que são realizadas e o controlo pelas autoridades de supervisão do país e/ou por investidores estrangeiros ou nacionais. Esta fase inclui também a parte principal da implementação do projecto, cuja tarefa é, em última análise, verificar se os fluxos de caixa gerados pelo projecto são suficientes para cobrir o investimento inicial e proporcionar o retorno do investimento desejado pelos investidores.

- Avaliação de resultados. Os resultados são avaliados tanto na conclusão do projeto como um todo quanto durante sua implementação. O principal objetivo deste tipo de atividade é obter um feedback real entre as ideias incluídas no projeto e o grau da sua efetiva implementação. Os resultados dessa comparação criam uma experiência inestimável para os desenvolvedores de projetos, permitindo que sejam utilizados no desenvolvimento e implementação de outros projetos.

Plano de negócios para um projeto de investimento

O principal documento que enfoca as principais disposições do projeto de investimento é o plano de negócios ( como escrever um plano de negócios >>

).

Plano de negócios para um projeto de investimento fornece explicações detalhadas de como o negócio será gerenciado para atingir a eficiência necessária. O objetivo desta seção é mostrar que lugar a “parte financeira” ocupa no volume geral do plano de negócios e como as demais seções do plano de negócios fornecem informações à “parte financeira”.

Em geral, um plano de negócios é elaborado para fins externos e internos. O objetivo externo de um plano de negócios visa justificar a confiança dos investidores e credores, convencê-los das capacidades potenciais da empresa e da competência dos seus colaboradores. O objetivo interno é apresentar uma justificativa convincente para formas de desenvolver o negócio “para você”, ou seja, Se possível, elimine dúvidas sobre a correção do caminho de desenvolvimento e avalie possíveis riscos.

- Quatro passos importantes para justificar um investimento

Por outras palavras, a falta de um plano de negócios cuidadosamente pensado e sistematicamente ajustado de acordo com a evolução das condições, é uma lacuna significativa que reflecte a fragilidade da gestão da empresa, o que acaba por dificultar a captação de recursos financeiros e a concretização de resultados de longo prazo. estabilidade num ambiente competitivo.

Em suma, um plano de negócios é o ponto de partida e a base para todas as atividades de planejamento e execução de uma empresa; é a fonte mais importante de acumulação de informações estratégicas e um método de influência direta da gestão na posição futura da empresa, descrevendo formas para obter rentabilidade.

Em geral, as políticas financeiras, operacionais e de investimento do empreendimento devem corresponder aos rumos e objetivos estratégicos traçados no plano de negócios. Um plano de negócios é um teste ao conhecimento e compreensão dos gestores sobre o ambiente de negócios, bem como sobre a posição da empresa no mercado. O processo de planejamento empresarial garante a atenção do sistema de gestão a todas as suas deficiências e obriga-nos a considerar as características e fatores específicos que influenciam as capacidades competitivas da empresa. Assim, os requisitos de um plano de negócios são condição para o autoaperfeiçoamento do sistema de gestão e a criação de uma estratégia de gestão eficaz. Esforços e recursos significativos estão envolvidos no desenvolvimento de um plano de negócios. E, portanto, o planejamento posterior exige menos esforço na coleta e processamento de informações.

Desenvolvimento de um plano de negócios para um projeto de investimento. Seções principais do plano

Segue abaixo uma recomendação contendo uma lista do que o proprietário (gestor) deve exigir da equipe gestora que recebeu o desenvolvimento de um plano de negócios para um projeto de investimento. Ofereceremos estas recomendações como formato e conteúdo do documento final, descrevendo em que seções ele deve consistir e quais informações devem ser colocadas em cada seção.

SEÇÃO “CARACTERÍSTICAS GERAIS DO PROJETO”

Esta seção fornece informações gerais sobre o projeto e a empresa que o implementa.

- características gerais da empresa e possíveis perspectivas de desenvolvimento do projeto;

- localização dos empreendimentos, suas características - área, natureza do desenvolvimento do território adjacente, infraestrutura existente, proximidade dos fluxos de tráfego;

- características gerais dos ativos existentes do empreendimento (equipamentos instalados, estado dos ativos fixos, tecnologias aplicadas, ativos intangíveis, etc.);

- nível atual de utilização da capacidade de produção;

- a essência do projeto de investimento;

- características gerais das atividades e trabalhos necessários para lançar um novo negócio ou expandir um negócio existente.

SEÇÃO “ANÁLISE DE MARKETING E PLANO DE PROJETO”

O objetivo da compilação desta seção é analisar as tendências do mercado, dos consumidores, dos fornecedores, dos concorrentes e dos bens e serviços que oferecem. Com base nos resultados da análise, é formulada a estratégia de mercado do projeto.

A elaboração de um plano de marketing tem por objetivo a previsão quantitativa de preços e volumes de vendas, bem como a elaboração de um orçamento de custos de marketing para todo o período de avaliação da eficácia do projeto. Os dados desta seção são a base para o desenvolvimento da seção “Plano Financeiro” do plano de negócios.

— análise da indústria:

- determinação dos limites do mercado-alvo do projeto (mercado russo ou mercado estrangeiro, limites do mercado);

- lista e breve descrição dos principais produtos oferecidos ao mercado-alvo;

- características do ambiente de mercado, tamanho, maturidade do mercado-alvo;

- a natureza da concorrência na indústria, a lista e características dos principais concorrentes, incluindo os potenciais (gama e volumes de produção, qualidade do produto; principais consumidores, participação de mercado, política de marketing aplicada, fatores de competitividade não relacionados ao preço; características da produção base e tecnologias utilizadas; pontos fortes/fracos);

- características dos consumidores-alvo dos produtos aos quais o projeto se destina;

- análise das tendências e previsões do setor para os próximos anos;

- caracterização do grau e das formas de regulação legislativa do setor;

— características do mercado de materiais utilizados na produção de produtos:

- características do ambiente de mercado, a natureza da concorrência no mercado;

- principais fornecedores de materiais do mercado;

- características dos fornecedores parceiros do empreendimento;

— pontos fortes e fracos do projeto em comparação com empresas concorrentes;

— possíveis ameaças ao projeto por parte de concorrentes, fornecedores, consumidores de produtos e do Estado;

— características dos benefícios recebidos pela empresa com a implementação do projeto, possibilidade de obtenção de efeitos adicionais através da interação do projeto de produção com o negócio existente da empresa.

O plano de marketing fornece uma previsão (para cinco anos, o primeiro ano - mensal) dos volumes de vendas de produtos e serviços e custos associados:

- estratégia de mercado planejada;

- lista de produtos previstos para venda, suas características, unidades de medida, embalagens;

- volumes de vendas planejados por ano do projeto (para o primeiro ano - mensalmente);

- sazonalidade das vendas dos produtos;

- metodologia de precificação planejada, preços planejados de produtos;

- condições planejadas de venda de produtos (descontos e condições de pagamento);

- previsão de evolução dos preços dos recursos energéticos consumidos no processo produtivo;

- custos de marketing que devem ser incorridos antes do início da produção, incluindo os custos de organização de uma rede de vendas;

- valores planejados de custos de vendas atuais (para garantir volumes de vendas planejados) após o início da produção.

SEÇÃO “PLANO ORGANIZACIONAL DO PROJETO”

Esta seção descreve os aspectos organizacionais do projeto.

- comparação de possíveis opções organizacionais e legais para a implementação do projeto (aluguel/compra de equipamentos, separação de uma pessoa jurídica separada ou implementação do projeto dentro da estrutura atual da empresa, etc.);

- medidas organizacionais necessárias para a implementação do projeto (retirada de trabalhadores do quadro/emprego, busca e contratação de trabalhadores adicionais, etc.), prazo e custo dessas atividades (custo de busca e contratação de trabalhadores adicionais, verbas rescisórias, etc.);

- atividades e trabalhos relacionados (licenciamento, certificação, treinamento de pessoal, etc.), o momento de sua implementação, seu custo e o cronograma de pagamento planejado;

- atividades necessárias para iniciar a venda de produtos (criação de uma casa comercial, organização de uma rede de vendas, celebração de acordos com distribuidores, etc.), seus prazos e custos;

- a atual estrutura organizacional e pessoal da divisão da empresa com base na qual o projeto está planejado para ser implementado;

- mudanças planejadas na estrutura organizacional, gestão planejada e métodos de tomada de decisão;

- pessoal planejado da divisão da empresa após a implementação do projeto, fundo salarial por grupos de pessoal;

- características dos empreiteiros e fornecedores de equipamentos com os quais se pretende trabalhar durante o projeto.

SEÇÃO “PLANO TÉCNICO DO PROJETO”

Esta seção do plano de negócios descreve os aspectos técnicos e tecnológicos do lançamento

produção e seu funcionamento.

— características dos ativos fixos existentes, em particular do equipamento existente;

— descrição da tecnologia de produção, “gargalos” do processo tecnológico existente;

— nível de utilização da capacidade de produção alcançado nos últimos anos;

— medidas técnicas que devem ser realizadas para iniciar a produção (reparação de equipamentos existentes, instalação de comunicações adicionais, construção e reparação de edifícios e estruturas, etc.), prazos e custos;

— uma lista de equipamentos adicionais que devem ser adquiridos para iniciar a produção e suas características:

- fabricante, marca do equipamento;

- desempenho do equipamento;

- consumo padrão de recursos energéticos;

- preços de equipamentos e valores relacionados de IVA, direitos aduaneiros e outros impostos e taxas;

- condições e condições de pagamento dos equipamentos;

- Prazos de entrega, instalação e comissionamento:

- custo e condições de pagamento para entrega e instalação de equipamentos, comissionamento;

- requisitos para manutenção de rotina dos equipamentos (medidas necessárias, frequência, custo de manutenção);

- requisitos para o pessoal envolvido no trabalho com equipamentos (número, qualificações exigidas; se for necessário treinamento adicional, o momento e o custo desse treinamento);

— o impacto das mudanças previstas para implementação no âmbito do projeto, os “gargalos” existentes no processo tecnológico;

- aumento dos custos de produção em função dos volumes de produção:

- justificação dos custos de produção de determinados novos tipos de produtos;

- justificativa do custo dos atuais tipos de produtos, levando em consideração o comissionamento de equipamentos adicionais e as mudanças planejadas na tecnologia de produção;

- justificação dos custos fixos de loja e gerais de produção por item (custos de gestão intra-loja, custos de inventário, iluminação, segurança, etc.);

— estoques adicionais de materiais e equipamentos que devem ser fornecidos e mantidos de acordo com os requisitos tecnológicos.

SEÇÃO “PLANO FINANCEIRO DO PROJETO”

A seção fornece cálculo de rentabilidade e indicadores de equilíbrio de produção e vendas de produtos, bem como cálculo de indicadores de eficácia de aplicação de recursos no projeto.

- necessidades de investimento do projeto, fontes de financiamento e cronograma de desenvolvimento de investimentos (as necessidades gerais de investimento do projeto são calculadas com base nos dados do plano de marketing, organizacional e técnico. O cronograma para atrair investimentos de diversas fontes também é determinado aqui. Se necessário, na mesma subsecção é construído um calendário de colocação de bens em garantia e justificada a necessária cobertura do empréstimo com garantia);

- previsão de receitas com a implantação do projeto (está prevista a receita do projeto com a venda de produtos. A fonte de informação é a previsão de preços e volumes de vendas constantes do plano de marketing do projeto);

- custos de produção e vendas de produtos (são determinados os valores dos custos variáveis e fixos de produção e vendas de produtos, é calculado o custo de produção);

- previsão de lucro e fluxo de caixa da implementação do projeto (o lucro da implementação do projeto é previsto com base em dados sobre receitas do projeto e custos de produção e vendas de produtos. Na mesma subseção, indicadores de lucratividade e ponto de equilíbrio de os produtos são avaliados - rentabilidade das vendas, ponto de equilíbrio, margem de segurança; a previsão do fluxo de caixa das vendas dos produtos envolve a construção de um relatório de previsão do fluxo de dinheiro para todo o período de avaliação da eficácia do projeto).

- avaliação dos indicadores de desempenho financeiro do projeto (os indicadores VPL, TIR, DPB são calculados pelo método tradicional e pelo método de equivalência patrimonial).

Além das informações apresentadas nas seções anteriores do plano de negócios, as seguintes informações adicionais são necessárias para desenvolver a seção financeira do plano de negócios:

- o montante de fundos próprios disponíveis para financiar o projeto;

- a taxa de retorno exigida sobre o capital investido no projeto;

- condições de empréstimo disponíveis para a empresa (valor máximo do empréstimo, custo, prazo do empréstimo, condições de reembolso do empréstimo);

- dados sobre o imóvel dado em garantia para obtenção de empréstimo (lista de garantias, suas características, valor estimado);

- o montante necessário de investimento em capital de giro antes de iniciar a produção;

- nível esperado de estoques e seu giro;

- condições de interação entre a empresa e os fornecedores (condições de pagamento de materiais, descontos, prazo de pagamento diferido).

SEÇÃO “ANÁLISE DE RISCO DO PROJETO”

O objetivo da compilação desta seção é analisar os riscos do projeto (inclusive os quantitativos). A análise quantitativa do risco é realizada com base num modelo de cálculo para avaliar a eficiência financeira do projeto. O seu objetivo é determinar a sustentabilidade do projeto em termos de retorno do investimento face a possíveis variações negativas nos indicadores das suas receitas e custos (nomeadamente, preços, volumes de vendas, indicadores de custos de produção e vendas de produtos).

— a análise quantitativa dos riscos do projeto é realizada na forma

- análise de cenário (análise da eficácia do projeto em diversos valores de receitas e custos);

- análise da sensibilidade do projeto a possíveis alterações nas receitas e custos;

- modelagem estatística, dentro da qual é determinado o risco geral do projeto (risco de valores negativos dos indicadores de desempenho devido a flutuações aleatórias de receitas e custos).

Um projeto de investimento desta composição, com a profundidade de elaboração necessária, será aceito para apreciação de qualquer investidor.

A elaboração de um plano de negócios é precedida dos seguintes trabalhos:

- - análise e avaliação do estado atual do empreendimento;

- - análise de oportunidades e problemas de mercado;

- - análise do impacto na atividade empresarial do estado da indústria (subindústria) a que a empresa pertence, fatores do macroambiente da empresa;

- - determinação de rumos e formulação de metas quantitativamente justificadas do empreendimento para o período planejado;

Desenvolver planos de ação e recursos.

O plano de negócios é desenvolvido de acordo com a atribuição para sua elaboração emitida pelo cliente, levando em consideração os resultados das pesquisas de marketing realizadas pelo desenvolvedor do plano de negócios. Mediante acordo e com o cliente, no desenvolvimento de um plano de negócios, podem ser elaboradas duas ou mais versões alternativas da proposta de projeto, variando a composição, estrutura, finalidade funcional dos elementos individuais do território, níveis, volumetria e demolição do edifício correspondente stock e a natureza das actividades de reconstrução.

Neste caso, o plano de negócios deverá fornecer uma descrição comparativa das opções. O conteúdo do plano de negócios deve refletir os resultados da única opção escolhida pelo cliente para implementação.

O plano de negócios é desenvolvido em três fases:

As informações iniciais são coletadas e analisadas, uma estratégia de marketing é formada e soluções alternativas de design são desenvolvidas.

Está sendo formado um programa de investimentos que inclui cálculos de custos e receitas pontuais e correntes, distribuindo-os por tipo de propriedade, filas e anos de construção, seguido de desconto.

Com base nas informações coletadas são considerados os indicadores de desempenho da proposta de projeto. Os materiais do plano de negócios são apresentados na forma de texto, material tabular e gráfico.

Cada plano de negócios tem seu próprio ambiente. O ambiente mais próximo da maioria dos projetos locais é a organização-mãe (empresa), onde o projeto faz parte do ciclo de vida da atividade empresarial. O projeto pode estar intimamente relacionado ao lançamento de novos produtos ou à prestação de novos serviços e à implementação das alterações necessárias para esses fins. Assim, o projeto também está associado ao ciclo de vida do produto (serviço).

A duração de cada ciclo está relacionada com a capacidade de geração de ideias, sua promoção e implementação.

As ideias são o recurso mais importante e mais oculto de uma empresa. Um ambiente criativo que gera ideias e a capacidade de implementá-las caracterizam o potencial de negócio de uma empresa, a eficácia dos projetos de investimento e a utilidade dos produtos fabricados. Tornam-se cruciais ao avaliar projetos e empreendimentos aproximadamente idênticos. O que é de maior valor não pode ser levado em consideração no sistema de indicadores técnicos e econômicos do empreendimento. Você pode avaliar equipamentos, investimentos de capital, terrenos, expressar participação de mercado, pedidos ou resultados financeiros em números. Mas o que custa mais não é passível de avaliação precisa: as capacidades das pessoas, a capacidade de uma determinada equipa para gerar ideias úteis - a única base sólida e de longo prazo para resultados financeiros.

Se fizermos uma analogia entre uma empresa e um carro que se desloca até o seu destino, então no lugar do motor é necessário colocar os funcionários da empresa, no lugar da carroceria e do sistema móvel - edifícios e equipamentos, e os recursos financeiros devem ser considerados combustível. Para que o sistema comece a se mover, falta apenas uma faísca que ocorre quando a ignição é ligada. A ideia permitirá a movimentação ao longo de toda a quilometragem (ciclo de vida) de um veículo utilizável (empresa).

As pessoas que se reúnem todas as manhãs para manter a fábrica funcionando estão lá para apresentar suas ideias hora após hora.

Porém, para alcançar o sucesso, uma ideia deve ser colocada em prática. Portanto, às vezes é menos importante para um empreendedor propor uma ideia que mude a situação atual do que não se enganar na eficácia das ideias que são implementadas todos os dias. O Ladrão é um dos muitos dramas de um engenheiro que decide se tornar empresário que ilustra esse ponto. Com muita experiência, ele construiu o carro utilizando diversas inovações (novas ideias), incluindo freios a disco e cintos de segurança. Ele decidiu montar a produção por conta própria, independentemente de qualquer coisa. Os concorrentes aproveitaram todos os erros financeiros e jurídicos do engenheiro para arruinar o projeto em sua infância. Ele avaliou mal a situação, os obstáculos e os meios necessários e morreu arruinado.

De acordo com a regra americana, uma boa ideia é aquela para a qual chegou a hora - nem muito cedo nem muito tarde. As ideias de que uma empresa necessita são aquelas que correspondem à situação atual da empresa.

Os ciclos de vida têm seus próprios limites e relacionamentos. Estabelecer tais limites é muito importante para definir o escopo e a competência do gerente de projeto e de sua equipe.

Também é importante diferenciar claramente e estabelecer relações entre a gestão empresarial global, a gestão de projectos (mudança empresarial) e a gestão técnica (gestão de processos).

O ciclo de vida do projeto, que faz parte do ciclo de vida do produto, que por sua vez faz parte do ciclo de vida da empresa, é o mais curto. Uma correta compreensão do papel de um projeto empresarial na vida de uma empresa permite organizar eficazmente a sua preparação e implementação com o envolvimento de colaboradores permanentes das divisões funcionais da empresa em estreita cooperação com a sua gestão.

Existem 4 fases do ciclo do projeto: concepção, desenvolvimento, implementação, conclusão.

O desenvolvimento de um projeto de investimento desde a ideia inicial até à sua implementação pode ser apresentado de forma cíclica, incluindo três fases distintas: pré-investimento, investimento e operacional (ver Fig. 1).

Cada uma das três fases pode ser subdividida em etapas que abrangem estudos de viabilidade, consultoria, engenharia e atividades de produção.

Vários tipos de atividades são realizadas em paralelo na fase de pré-investimento, continuando na fase de investimento subsequente. O plano de negócios desempenha um papel importante nesta fase.

1.Análise de oportunidades de investimento (Identificação)

2.Análise de alternativas de projetos e seleção preliminar (Estudo de Viabilidade)

3.Estudo de pré-viabilidade

4.Plano de negócios

5.Relatório sobre oportunidades de investimento (Relatório de Avaliação)

1. Negociações e celebração de contratos

(Negociação e Contato) 1. Aceitação e lançamento (Comissionamento e

2. Início do projeto de engenharia)

3. Construção 2. Substituição

4. Marketing (Marketing de Pré-produção) 3. Expansão, inovação

5. Treinamento (Inovação)

Figura 1. Principais fases do ciclo do projeto.

Estamos mais interessados na fase de pré-investimento neste trabalho. Isto se deve à necessidade de desenvolver com competência um plano de negócios para uma inovação, elaborar estudos preliminares de viabilidade para sua implementação, fazer todos os cálculos e levar em consideração todas as alternativas que possam atrair um investidor. O sucesso ou o fracasso de um projeto empresarial depende, em última análise, da investigação mercadológica, técnica, financeira e económica e da sua interpretação, especialmente no estudo de viabilidade do projeto. As despesas necessárias não devem constituir um obstáculo à verificação e avaliação do projecto na fase de pré-investimento, pois isso ajudará a poupar montantes significativos, incluindo fundos necessários para custos após o início do projecto.

Um bom provérbio russo é apropriado aqui: “Meça sete vezes e corte uma vez”, porque sem uma elaboração detalhada dessas disposições, seu projeto inovador pode terminar antes mesmo de começar, porque nenhum investidor decidirá investir somas de dinheiro ( especialmente os grandes) em seguida, “não sei o quê”.

Antes de proceder ao financiamento, os investidores irão verificar o plano de negócios financeiro de uma empresa inovadora e realizar uma análise de viabilidade para avaliar a viabilidade de investir nela.

Assim, se o estudo das oportunidades de investimento tiver fornecido provas suficientes da viabilidade do projecto, então a promoção do investimento e o planeamento da implementação começam simultaneamente. Contudo, os principais esforços concentram-se na avaliação final do projeto e na fase de investimento (Fig. 1). Para reduzir custos desnecessários com recursos limitados, é necessário um entendimento claro da sequência de eventos no desenvolvimento de um projeto empresarial, desde a formação dos conceitos, passando pela transferência do projeto para a fase operacional. É também importante compreender os papéis a desempenhar pelos diferentes intervenientes: investidores, bancos comerciais, fornecedores de equipamentos, companhias de seguros de crédito à exportação e empresas de consultoria.

Em todas as fases de implementação do projeto é necessário recorrer aos serviços de empresas de consultoria e engenharia.

Assim, passamos ao principal deste trabalho: para atrair recursos de investidores, precisamos conhecer os requisitos para a elaboração de um plano de negócios de inovação e analisá-lo quanto à viabilidade.

Universidade Estadual de Economia, Estatística e Informática de Moscou.

Trabalho de curso.

Disciplina: “Gestão da Inovação”.

Sobre o tema: “Características de um plano de negócios para um projeto de inovação”.

Concluído por um aluno do grupo: DMM-403

Verificado pelo professor:

Guzhov V.V.

Moscou, 2005.

Contente:

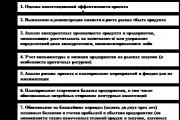

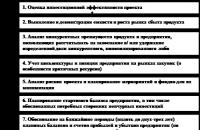

Introdução………………………………………………………………………………..3

1. Ciclo de vida de um projeto inovador. Lugar de um plano de negócios no ciclo de vida……………………………………4

2. Requisitos para um plano de negócios para um empreendimento inovador......6

3. Algoritmo para elaboração de um plano de negócios…………………….…8

4. Características do conteúdo do plano de negócios de um projeto inovador……………………………………………………………………………………10

Conclusão………………………………………………………………………………29

Lista de referências………………………………31

Introdução

A transição para formas de mercado de gestão económica na Rússia exigiu uma revisão não só das formas e métodos das principais áreas de produção, actividade económica e financeira, mas também uma mudança de atitude em relação à criação e utilização de inovações na prática.

Neste caso, a inovação deve ser entendida como

um novo método, uma nova ordem, uma invenção, um novo fenômeno que pode ser utilizado para melhorar a produção e venda de produtos e serviços, melhorar a qualidade da gestão em geral e maximizar os lucros e o valor de mercado da empresa.

Gerenciando o desenvolvimento e implementação de inovações

comumente chamada de gestão da inovação. Este é um conceito relativamente novo para a Rússia, mas já se tornou amplamente utilizado. No atual estágio de desenvolvimento da economia russa, o uso de inovações como objetos de gestão da inovação pode ser considerado em duas áreas mais características.

Para a primeira área

As atividades de inovação incluem o desenvolvimento e utilização de inovações associadas ao aumento do nível técnico de produção e à melhoria da qualidade dos bens e serviços de consumo.

Para a segunda área

As atividades de inovação incluem o desenvolvimento e utilização ou transferência de formas e métodos de inovação já dominados no exterior para organizar a gestão da economia do país em condições de mercado. Nas condições modernas, aqueles que sabem como responder rapidamente às novas circunstâncias, não têm medo dos riscos e abraçam novas conquistas da ciência e da tecnologia são competitivos. Na competição, as organizações são obrigadas a aumentar o nível técnico de produção e sistemas de produtos ou serviços, desenvolver a organização da produção e gestão, melhorar a qualidade dos produtos e serviços, reduzir custos de produção, melhorar o sistema de manutenção, reduzir custos operacionais, aumentar o efeito benéfico dos seus produtos, e manter o nível exigido de preços de venda, garantir o nível de marketing e atividades de publicidade e informação. A concorrência força as organizações a entrar no mercado da inovação e a envolver-se em atividades inovadoras. No entanto, numerosos desafios exigem investimento. Os empresários não conseguem concentrar o capital necessário para resolver os seus problemas. Isto se explica pelo fato de o processo de inovação ser relativamente longo e durar pelo menos três anos. Mas existem estruturas de investimento especialmente criadas (tanto a nível privado como estatal), cujo principal objetivo é investir recursos financeiros nos projetos inovadores mais promissores que possam trazer retornos sólidos sobre o capital investido no futuro.

Para atrair um potencial investidor, uma incorporadora precisa traçar com competência um plano de negócios para um evento inovador. Isto é necessário para interessar os investidores na vantagem de investir dinheiro neste projeto específico e não em qualquer outro projeto, para mostrar-lhes a viabilidade e rentabilidade de tal decisão

. Sem o documento acima, a ideia de investir recursos (mesmo que à primeira vista seja um projeto inovador atraente a partir de um portfólio de inovações desenvolvido de forma otimizada para a empresa) pode parecer absurda, senão ridícula, para o seu investidor.

Este trabalho é dedicado às principais características e notas importantes na elaboração de um plano de negócios financeiro que possa atrair um potencial investidor

.

1. Ciclo de vida de um projeto inovador. Lugar de um plano de negócios no ciclo de vida.

O desenvolvimento de um projeto de investimento desde a ideia inicial até à sua implementação pode ser apresentado de forma cíclica, incluindo três fases distintas: pré-investimento, investimento e operacional (ver Fig. 1).

Cada uma das três fases pode ser subdividida em etapas que abrangem estudos de viabilidade, consultoria, engenharia e atividades de produção.

Vários tipos de atividades são realizadas em paralelo na fase de pré-investimento, continuando na fase de investimento subsequente. O plano de negócios desempenha um papel importante nesta fase.

1.Análise de oportunidades de investimento (

Identificação

)

2.Análise de alternativas de projetos e seleção preliminar (

Viabilidade

Estudar

)

3.

Preliminares

Estudo de viabilidade

(Estudo de Pré-Viabilidade)

4. Plano de negócios (

Negócios

Planejamento

)

5.Relatório sobre oportunidades de investimento (

Avaliação

Relatório

)

1. Negociações e celebração de contratos

(

Negociando

&

Contato

) 1. Aceitação

E

lançar

(Comissionamento e

2.

Projeto

(Projeto de Engenharia) Início)

3.

Construção

(Construção) 2.

Substituição

equipamento

(Substituição)

4.

Marketing

(Marketing de pré-produção)

3.

Extensão

,

inovação

(Expansão,

5.

Educação

(Treinamento

)

Inovação

)

Figura 1. Principais fases do ciclo do projeto.

Estamos mais interessados na fase de pré-investimento neste trabalho. Isto se deve à necessidade de desenvolver com competência um plano de negócios para uma inovação, elaborar estudos preliminares de viabilidade para sua implementação, fazer todos os cálculos e levar em consideração todas as alternativas que possam atrair um investidor. O sucesso ou o fracasso de um projeto empresarial depende, em última análise, da investigação mercadológica, técnica, financeira e económica e da sua interpretação, especialmente no estudo de viabilidade do projeto. As despesas necessárias não devem constituir um obstáculo à verificação e avaliação do projecto na fase de pré-investimento, pois isso ajudará a poupar montantes significativos, incluindo fundos necessários para custos após o início do projecto.

Um bom provérbio russo é apropriado aqui: “Meça sete vezes e corte uma vez”, porque sem uma elaboração detalhada dessas disposições, seu projeto inovador pode terminar antes mesmo de começar, porque nenhum investidor decidirá investir somas de dinheiro ( especialmente os grandes) em seguida, “não sei o quê”.

Antes de proceder ao financiamento, os investidores irão verificar o plano de negócios financeiro de uma empresa inovadora e realizar uma análise de viabilidade para avaliar a viabilidade de investir nela.

Assim, se o estudo das oportunidades de investimento tiver fornecido provas suficientes da viabilidade do projecto, então a promoção do investimento e o planeamento da implementação começam simultaneamente. Contudo, os principais esforços concentram-se na avaliação final do projeto e na fase de investimento (Fig. 1). Para reduzir custos desnecessários com recursos limitados, é necessário um entendimento claro da sequência de eventos no desenvolvimento de um projeto empresarial, desde a formação dos conceitos, passando pela transferência do projeto para a fase operacional. É também importante compreender os papéis a desempenhar pelos diferentes intervenientes: investidores, bancos comerciais, fornecedores de equipamentos, companhias de seguros de crédito à exportação e empresas de consultoria.

Em todas as fases de implementação do projeto é necessário recorrer aos serviços de empresas de consultoria e engenharia.

Assim, passamos ao principal deste trabalho: para atrair recursos de investidores, precisamos conhecer os requisitos para a elaboração de um plano de negócios de inovação e analisá-lo quanto à viabilidade.

2. Requisitos para um plano de negócios para um empreendimento inovador

O plano de negócios deverá ser mais convincente e detalhado, quanto maior for a parcela de fundos que o iniciador do projeto espera receber dos investidores de risco. Afinal, é natural que este último raciocine assim: uma vez que o iniciador do projeto não é capaz de investir fundos próprios suficientes, então ele deve pelo menos não ser mesquinho em gastar seu próprio tempo e esforço para desenvolver o plano de negócios apropriado . Caso contrário, um capitalista de risco que é encorajado a arriscar capital sem quaisquer garantias ou garantias especiais pode naturalmente acabar com uma das seguintes situações: conclusões desfavoráveis:

O iniciador do projeto é trivialmente preguiçoso, mas também será preguiçoso ao trabalhar com os fundos que lhe foram confiados,

O iniciador é profissionalmente incompetente e por esta razão os fundos não lhe podem ser confiados,

O projeto de investimento promovido é de facto ineficaz ou demasiado arriscado, e eles não querem mostrar isso ao investidor de risco num plano de negócios detalhado,

Planos totalmente fraudulentos estão sendo traçados em relação ao investidor de risco.

Existem muitas recomendações para redigir um plano de negócios, mas nenhum estudo cuidadoso e adesão a essas recomendações substituirão o bom senso na compreensão de quais perguntas um investidor experiente (ou que contrata analistas especializados) deseja ter uma resposta convincente.

Mesmo que se trate de um investidor institucional, não podemos esquecer que cada empresa tem o seu procedimento burocrático, que os gestores são responsáveis perante os acionistas, etc. Portanto é nestes casos que poderá ter de apresentar os planos de negócios mais bem desenvolvidos e que cumpram, no mínimo, oito perguntas básicas:

1. Qual a eficiência de investimento do projeto face à taxa de juro habitual de mercado, que caracteriza a alternativa de investimento mais simples, por exemplo, um depósito bancário?

2. Quão amplo (em termos de necessidades identificadas e procura efectiva), favorável em termos de condições de mercado, promissor (em crescimento) e fácil de desenvolver é o mercado para o produto ou serviço que está prestes a ser lançado?

3. Se o mercado de vendas é bastante competitivo ou (mais ainda) já monopolizado, então quão significativas e quais são as vantagens competitivas da nova empresa e do seu produto que permitem contar com a expulsão dos concorrentes existentes do mercado?

4. Quão satisfatório é o mercado de recursos selecionado no plano de negócios em termos de nível de preços e volume de oferta, confiável no sentido de não deterioração desses parâmetros e acesso a suprimentos e serviços?

5. Quais são os riscos técnicos e comerciais do empreendimento (projeto) e como e a que custos pretende minimizá-los?

6. Quantos fundos, quando, em que forma (dinheiro, equipamento, know-how, etc.) e porque é que exatamente tanto e nesta forma é necessário a um investidor de risco para iniciar e posteriormente desenvolver uma empresa?

7. Quais são as perspectivas imediatas para a situação financeira do empreendimento planejado e a possibilidade de obter lucro com ele, qual o período objetivo de início da atividade temporariamente não lucrativa do empreendimento que deve ser levado em consideração? Não será necessário, ao mesmo tempo que se salva o projecto e o capital investido, evitar durante algum tempo que a insolvência da empresa seja iniciada por “infusões” adicionais de fundos líquidos nela?

8. Quão bem pensada em termos de maximização do lucro é a política planejada da empresa em termos da melhor combinação de preços de vendas planejados, volumes de lançamento de produtos no mercado, estrutura de custos atuais e tamanho do início atraído investimentos adicionais?

As mais importantes destas questões são quatro – as duas primeiras, a sexta e a sétima. A clareza sobre eles já dá ao investidor uma ideia bastante completa de qual projeto ele está sendo oferecido para participar, quão realistas são os valores solicitados e as perspectivas de recebimento de retorno sobre eles em um futuro próximo. Portanto, um plano de negócios deve, no mínimo (com qualquer estrutura livre, mas lógica), responder precisamente a estas quatro questões. Em planos de negócios mais detalhados, as seções relacionadas a outras questões da lista em consideração podem ser preparadas posteriormente - inclusive para atrair investidores de risco adicionais (credores em vez de parceiros).

Comentemos mais detalhadamente os requisitos profissionais geralmente aceitos (especialmente na prática internacional) para os materiais apresentados, bem como a sequência lógica e a interligação do desenvolvimento de todo o seu complexo.

3. Algoritmo para elaboração de plano de negócios

A lógica e a interligação interna de todo o complexo de materiais incluídos no plano de negócios de um empreendimento de risco podem ser visualizadas pelo algoritmo de trabalho, mostrado na Fig.

Como pode ser visto no diagrama acima, os seguintes pontos são de particular importância:

Toda a elaboração de um plano de negócios está dividida em duas partes: do bloco 1 ao bloco 5 e do bloco 6 ao bloco 8;

A primeira parte do algoritmo de planejamento empresarial, que pode até ser chamada de “romântica” (no sentido de seu desapego aos atuais indicadores financeiros da empresa como objeto de investimento, tributação e auditoria), desempenha a função de mostrar as perspectivas de trabalhar com o produto selecionado, como se todos os problemas com a formação do patrimônio inicial e expansivo necessário do empreendimento, bem como com a manutenção de sua condição financeira estável, fossem resolvidos;

Arroz. 2. Um algoritmo simplificado para a elaboração de um plano de negócios para uma empresa de risco

A segunda parte visa “aterrar” as perspectivas anteriormente discutidas em termos dos requisitos para os investimentos necessários que cubram o défice de fundos próprios dos iniciadores do projecto, bem como demonstrar as possibilidades de garantir a estabilidade financeira do empreendimento (e apenas dependendo disso - a possibilidade de distribuir parte dos seus lucros como dividendos aos investidores);

É significativo que seja na segunda parte do algoritmo (quando, via de regra, se verifica que as perspectivas financeiras e de balanço da empresa no futuro próximo não são tão animadoras) que voltamos à questão dos preços , os volumes de produção dos produtos, a estrutura de custos correntes e o balanço da empresa, procurando otimizá-los tendo em conta os investimentos adicionais disponíveis e minimamente necessários (conteúdo do bloco 8);

No algoritmo de um plano de negócios, as conexões de feedback entre os seus blocos são extremamente importantes (e é importante e convincente mostrar ao investidor de risco tanto elas como a sua compreensão pelos compiladores do plano). Existem, por assim dizer, três “pacotes” desse feedback: conexões dos blocos da primeira parte do algoritmo ao seu primeiro bloco “inicial”, para que os dados iniciais para o cálculo da eficiência de investimento do projeto sejam inicialmente esclarecidos ); ligação do bloco final do algoritmo às secções dedicadas ao planeamento dos saldos financeiros, lucros gerais (excluindo e incluindo impostos) e distribuídos da empresa (ao mesmo tempo, são feitos ajustes nos indicadores financeiros, melhorando assim os indicadores com base no resultados da otimização da política da empresa em relação aos preços de venda, estrutura de custos correntes e volume de produção); conexões do bloco final do algoritmo, novamente ao seu primeiro bloco (mais um esclarecimento dos dados iniciais para a avaliação integral da eficiência de investimento do projeto);

Caso contrário, é importante que a sequência lógica de trabalho do plano de negócios indicada no diagrama seja implementada de forma clara, sem omissões ou qualquer “emasculação” das etapas e seções padrão do plano de negócios.

4. Características do conteúdo do plano de negócios de um projeto inovador.

A resposta à primeira das perguntas acima devem ser incluídos no plano de negócios imediatamente após um breve resumo da essência do projeto de investimento, e os indicadores numéricos correspondentes que refletem a eficácia integral do projeto devem ser colocados no seu prospecto resumido. Além disso, a forma de apresentação do material deve ser tal que não haja mal-entendidos sobre a integralidade do conjunto de indicadores de desempenho e seu conteúdo. Em outras palavras, esses indicadores devem ser exatamente aqueles que são usados na análise séria e moderna de investimentos, e não aqueles que são convenientes e fáceis de calcular para os autores de um plano de negócios (como a média anual, sem levar em conta o fator tempo e descontando o fluxo de receitas e despesas futuras, o retorno esperado do investimento).

É claro que o seu cálculo deve ser divulgado, talvez num apêndice especial, convencendo assim o investidor da sua competência e integridade. Quanto aos indicadores sérios da eficácia dos projetos de investimento, será necessário algum desvio bastante prolongado do tema escolhido para comentários sobre questões do plano de negócios.

O conceito básico de eficiência do investimento num ambiente de mercado, incluindo os mercados de capital, de crédito e monetário, é o valor presente líquido discutido anteriormente. (VPL) projetos de investimento que podem ser investimentos em ativos reais. É importante ter em mente que embora o valor actual líquido de um projecto de investimento específico seja calculado em termos absolutos, reflecte o benefício comparativo que o investidor recebe ao longo da vida útil do projecto em comparação com algum rendimento padrão (disponível publicamente). de um investimento semelhante pelo mesmo valor. Normalmente, a base neste caso é a taxa de juros atual do mercado.

A ideia por trás da comparação mencionada também é simples. Se os fluxos de caixa esperados GT para o projeto de investimento que está sendo avaliado, devido ao investimento de capital (investimento inicial) Eu, acabará sendo menor no período (ano) do que o lucro dos juros que um empréstimo regular dos mesmos fundos pode trazer Euà taxa de juros do mercado R, então o valor presente líquido do projeto de investimento será um valor negativo. Se forem exatamente iguais ao retorno percentual mencionado, então o valor presente líquido do projeto em questão será zero. E somente quando esse projeto for mais eficaz para o investidor, ou seja, quando esperado em períodos t os lucros do projeto são superiores aos lucros dos juros padrão sobre o valor emitido Eu empréstimo, o valor presente líquido do projeto de investimento se tornará positivo. Será tanto maior quanto mais eficiente (rentável) for o projeto em comparação com a rentabilidade do investimento de capital Eu no mercado de empréstimos (que é igual à taxa eu).

É óbvio que em projetos de investimento reais os lucros esperados para o projeto num período futuro (ano) t pode ser superior aos pagamentos de juros correspondentes (usando a fórmula de juros compostos) de um empréstimo de tamanho semelhante ( Eu); em outro período (ano) t eles serão inferiores aos pagamentos de juros equivalentes para um determinado período. O que é significativo, no entanto, é apenas o valor total da diferença entre os valores comparáveis ao longo da vida económica útil do projecto (enquanto o investimento realizado anteriormente Eu permite que você continue recebendo receitas com a venda do produto desenvolvido e, junto com elas, lucros ou perdas).

Para ter uma base para calcular o valor presente líquido de qualquer investimento, é necessário prever os fluxos de caixa GT. Para fazer isso, para cada período futuro t você precisa ter uma ideia sobre o que conterá:

A parte planejada das despesas de capital em andamento (por exemplo, para a implementação da próxima etapa de preparação e expansão da produção, bem como para a organização das vendas do produto);

Custos correntes associados à condução das operações em desenvolvimento;

Possível volume de receitas provenientes da venda do produto principal, intermediários e subprodutos, serviços e direitos adquiridos;

Custos de transação (para organizar as transações necessárias).

Se o projeto de investimento diz respeito ao desenvolvimento da produção de um determinado produto, então uma ideia dos fatores listados que determinam os fluxos de caixa GT, deve permitir calcule-os usando a fórmula

:

Gt =Pt x Qt- E Ponto x Qnt - Isso

h

=1

Onde t- número de série cronológico do período civil (por exemplo, ano) dentro do período T vida útil do investimento inicial EU

Ó

(t

= 0,1,2,..., T); Ir

= -

Eu

;

Ponto

-

o preço projetado de um produto pelo qual ele pode ser vendido em quantidade Qt no futuro t

,

Qt

-

reais às condições esperadas do período t volume de vendas por preço R

t

{

h

}

- uma variedade de recursos adquiridos (matérias-primas, materiais, mão de obra, serviços de aluguel e subcontratação, componentes, produtos semiacabados, bens para trabalho a tempo parcial e revenda) necessários à produção e venda do produto alvo do projeto;

h

= 1, ..., N - números de série condicionais dos recursos adquiridos necessários;

R

ht

-

preço unitário projetado h-algo recurso adquirido no período futuro t quando será comprada a quantidade Qht este recurso;

Qht

-

planejado para o período t necessidades de aquisição h-ésimo recurso, que corresponderá ao volume Qt lançamento do produto;

Isto

-

continuação em períodos t financiamento dos custos de capital do projeto (por exemplo, as próximas etapas de projeto, construção, aquisição de equipamentos, trabalhos de instalação e comissionamento, fases de comissionamento de novas instalações, etc.).

Ao usar esta fórmula, você também deve levar em conta alguns aspectos bastante circunstâncias difíceis

.

Primeiramente, recomenda-se aqui que os preços futuros dos produtos e recursos sejam refletidos na escala de preços em vigor no momento do cálculo, e não sejam feitas tentativas para aumentá-los tendo em conta a inflação esperada. Um erro na avaliação do futuro contexto inflacionário comum a toda a economia pode distorcer drasticamente a ideia da eficácia de um projeto de investimento específico, uma vez que é difícil para uma empresa individual ou especialista fazer uma estimativa correta e confiável (para cada período) t durante um longo período de tempo T) previsão da inflação futura. É improvável que mesmo grandes centros de investigação especializados possam fazer isto.

Escusado será dizer que se o futuro GT medida em preços do período base, então a inflação esperada não deve ser tida em conta na taxa de desconto eu(cálculo dos lucros em termos reais com desconto à taxa de desconto real). A fórmula deverá conter apenas as alterações previstas nos preços do produto e dos recursos que serão determinadas pela política da empresa de manter ou aumentar a rentabilidade do produto incluído no seu preço, ou resultarão de uma análise das mudanças esperadas em as condições de oferta e demanda de recursos e produtos. Também importante é a influência dos volumes de vendas e compras previstos para o empreendimento, que conseguem ajustar os preços de contratos específicos, dependendo do porte destes.

Em segundo lugar, é necessário prever quais volumes de vendas e compras a determinados preços e quando (parâmetros como P) será capaz de fornecer a empresa. Esta questão requer um estudo separado baseado na avaliação da competitividade do produto, da capacidade de procura do mesmo em segmentos específicos de mercado, da provável presença e comportamento dos concorrentes, das possibilidades de organização de vendas e compras (dependendo de investimentos anteriormente realizados neste Isto), chances de manter e obter acesso a fontes de suprimentos rentáveis e de alta qualidade, bem como a mercados de vendas. Para que tal avaliação seja correta, é necessário, em particular, prever estudos de marketing especiais.

Terceiro, ao analisar os fluxos de caixa esperados GTé necessário levar em conta corretamente as perspectivas de acumulação de experiência ao longo do tempo na realização de operações com o produto alvo de um projeto de investimento e no domínio de novas tecnologias relevantes. Estas perspectivas afetarão a dinâmica da diminuição relativa (por unidade de produção) dos indicadores incluídos na fórmula em consideração Qht

.

A questão é avaliar realisticamente a redução gradual dos custos de mão-de-obra e de materiais como parte dos custos futuros (por períodos t) custos variáveis e constantes (respectivamente, dependendo e não dependendo do volume de produção) da empresa para o produto alvo do projeto. Quanto a um estudo mais detalhado das possibilidades de aplicação da fórmula e cálculo do valor presente líquido dos projetos de investimento em geral, seria aconselhável conhecer as recomendações metodológicas para determinação da eficiência dos investimentos de capital, que no nosso país foram desenvolvidas e aprovado em 1988 (já em relação à transição para uma economia de mercado). Estas recomendações metodológicas serviram de base para Recomendações Metodológicas posteriores, atuais e atualmente oficiais para a avaliação de projetos de investimento (segunda versão), aprovadas em 21 de junho de 1999 pelos Ministérios da Economia e Finanças da Federação Russa, bem como pelo Comitê Estadual da Federação Russa para Construção e Arquitetura.

Para proporcionar uma apresentação mais “sólida” dos estudos de viabilidade e planos de negócios, é aconselhável, em qualquer oportunidade, citar as recomendações metodológicas citadas ou consultá-las como fonte de informação, caso esses materiais tenham como objetivo atrair nacionais ( especialmente investidores governamentais) e (ou) fiadores.

Assim, a eficiência dos investimentos de capital, tradicionalmente entendida como a razão entre o efeito econômico e os custos únicos que o causaram, se expressa pelo valor presente líquido do projeto de investimento

(E = VPL

/eu), nada mais é do que a rentabilidade das despesas modernas, adicional em relação à rentabilidade de um empréstimo de fundos EU

Óà taxa de juros de mercado.

Como um método simplificado (sem levar em conta o fator tempo) para avaliar a eficácia de um projeto de investimento, às vezes você pode usar uma correlação direta do fluxo de caixa médio por um período (na maioria das vezes por um ano) GT

_

para o projeto ao valor do investimento inicial (inicial) EU

Ó, ou seja (E=

GT

_

/ EU

Ó). No entanto, este método é demasiado grosseiro para ser utilizado na tomada de decisões de investimento responsáveis quando o ambiente económico está em mudança dinâmica e os próprios investidores estão preocupados com perdas devido à retirada de circulação de fundos de investimento. Da mesma forma, quaisquer outros indicadores que não se baseiem nessa correlação são, em última análise, insustentáveis.

Uma questão que normalmente causa dificuldade na avaliação do desempenho e do valor presente líquido de um investimento é a contabilização da inflação. Existe até um equívoco de que em condições de inflação elevada (mais precisamente, expectativas de inflação elevadas ou pelo menos incertas), avaliar a eficácia dos investimentos geralmente perde o sentido. No caso padrão, tanto o investimento inicial quanto o fluxo de lucros futuros devem ser calculados aos preços dos recursos necessários e possíveis vendas (do produto em desenvolvimento ou produzido, propriedade, etc.) que sejam válidos no momento da avaliação do projeto de investimento. Se este requisito for consistentemente cumprido, o impacto da inflação futura é eliminado. Afinal, o valor presente líquido de um investimento é denominado real porque deve ser calculado a preços correntes. É claro que, neste caso, como já foi indicado, a taxa de desconto eu não deverá conter uma componente inflacionária.

No entanto, existem dois casos atípicos em que o fator inflação deve ser refletido especificamente.

Caso um: prevê-se que os preços dos recursos necessários para produzir um produto destinado à venda crescerão mais rapidamente do que o preço de mercado desse produto (ou o preço pelo qual a quantidade planejada dele será realmente vendida). O segundo caso está relacionado, que os lucros futuros são planeados antecipadamente para serem utilizados na compra de um determinado produto, cujo aumento de preço se espera seja superior ao contexto inflacionário geral.

Ambas as situações são facilmente modeladas através da introdução de um valor de correção na fórmula do valor presente líquido do projeto de investimento correspondente, calculado a preços do período base (1+

dt

)

, para o qual o divisor de desconto da fórmula após elevá-lo à potência t apenas indexado. A fórmula básica do VPL assume então a forma:

N

R

V= -EU

Ó

+ E

P

t / (1+ i)(1+ dt)^t

Onde dt- diferença entre os valores esperados para o período t a taxa de crescimento dos preços dos recursos necessários e do produto manufaturado e/ou a diferença no período t no índice projetado do aumento do preço de um bem que será adquirido com os lucros do investimento, em comparação com a taxa esperada de inflação geral.

A resposta mais precisa é obtida quando ainda tentam prever lucros (perdas) futuros em preços de períodos futuros (levando em conta inflação diferente para o produto e recursos adquiridos), utilizando uma taxa de desconto para descontá-los. eu, que também inclui a média histórica T inflação na economia como um todo.

Para a conveniência de compará-la com a taxa de juros real do mercado, a eficácia dos projetos de investimento é frequentemente expressa por um indicador relativo específico da chamada taxa interna de retorno ( interno

avaliar

de

retornar

,

TIR) para um projeto de investimento.

A ideia é descobrir a que termos de empréstimo para o mesmo montante de despesas de capital são equivalentes em termos de eficiência (ou seja, em termos de fluxo de lucro esperado) para um determinado projecto de investimento. Em outras palavras, precisamos responder à pergunta: a que taxa de juros seria igualmente preferível (igualmente lucrativo) em vez de investir neste projeto simplesmente abrir um depósito para o mesmo período em um banco confiável no valor EU

Ó necessários para o investimento no projeto que está sendo avaliado.

Essa taxa de juros hipotética é chamada taxa interna de retorno para um investimento específico. A diferença entre esta e a taxa de juro real do mercado no momento da avaliação indica então a eficácia comparativa deste projecto de investimento em comparação com a eficiência média dos investimentos de capital simples no mercado de crédito.

Tecnicamente, a taxa interna de retorno TIRé calculado igualando a fórmula a zero para determinar o valor presente líquido do projeto de investimento analisado e resolvendo a equação resultante em relação a essa taxa de desconto IIR, no qual o valor presente líquido do projeto irá para zero (o que significa que este projeto é igualmente preferível com o simples empréstimo do capital investido à taxa de juros assim calculada):

VPL

= -

Eu

+

E

P

t

/ (1+

TIR

)^

t

= 0

t

=1

Para resolver tais equações, são utilizadas tabelas nomográficas especiais ou um tipo especial de calculadora (“calculadoras de negócios”), nas quais são programadas funções financeiras básicas.

Os gestores estão muito inclinados ao procedimento simplificado descrito para avaliar a eficácia dos projetos de investimento, pois é extremamente claro.

Porém, não se deve exagerar a conveniência dessa clareza, uma vez que o método apresentado tem muitas desvantagens ocultas. Por exemplo, resolver equações de potência (como esta fórmula) fornece várias raízes, ou seja, ambíguo e para intervalos diferentes NP

Vé necessário escolher a mais adequada das diversas soluções obtidas. O gestor pode não conseguir lidar com isso ou simplesmente ignorar essa necessidade se contar com programas simplificados para resolução de funções financeiras contidas em “calculadoras de negócios”.

Um desenvolvimento do indicador da taxa interna de retorno é o indicador do “índice de retorno”, indicando por quanto tempo a rentabilidade do projeto em consideração é maior ou menor que a rentabilidade de uma simples alternativa financeira ao investimento dos mesmos recursos. Índice de rentabilidade C

calculado como

:

C

= (

TIR

–

RFIR

) /

RFIR

Onde RFIR- taxa de retorno livre de risco da economia - nominal, levando em conta a inflação, ou real, sem levá-la em consideração - dependendo se os lucros e perdas esperados para o projeto foram previstos em preços futuros ou em preços do período base , respectivamente ( GT), geralmente calculado ao nível do rendimento das obrigações do Estado ou dos depósitos bancários segurados.