Pelno mokesčio deklaracijos pildymo tvarka

Teisingos 2017 m. pajamų mokesčio deklaracijos pavyzdys, nemokamai atsisiųskite naują dabartinę formą Excel. Ką...

Teisingos 2017 m. pajamų mokesčio deklaracijos pavyzdys, nemokamai atsisiųskite naują dabartinę formą Excel. Kas naujo deklaracijoje, kurią reikia atsiminti ją pildant? Šiame straipsnyje galite atsisiųsti užpildytą pavyzdį ir formą.

Klasikinį mokesčių režimą taikančios organizacijos 4 kartus per metus pildo pajamų mokesčio deklaraciją. Nuo 2017 m. pradžios reikia pildyti naudojant naują formą, patvirtintą MMV-7-3/572@ 16-10-19 įsakymu. Straipsnyje esančią pelno deklaracijos formą ir 2016 metų užpildymo pavyzdį galite atsisiųsti nemokamai excel formatu.

Naujoje deklaracijos formoje atsižvelgta į daugybę nuo 2015 m. pradžios įvestų pakeitimų, įskaitant dividendų dydžio pajamų tarifo padidinimą iki 13 procentų, prekybos mokesčio įvedimą Maskvos teritorijoje ir kt. naujoves.

Nemažai lapų buvo pakeista, buvo įvesti nauji laukai, o nebeaktualūs laukai buvo pašalinti. Be to, atsirado du nauji lapai 08 ir 09 nauja forma.

Nauja 2017 metų pajamų deklaracijos forma - .

Organizacijos pajamų deklaravimo OSN ypatybės:

Naujoje deklaracijos formoje, galiojančioje nuo 2017 m., turėtų būti pildomi tik tie lapai, kurių turinys aktualus mokesčių mokėtojui. Privalomas yra titulinis lapas, lapas 02 su pirmaisiais dviem priedais, taip pat 1.1 skirsnis. Kiekvieną mėnesį mokant avansus, taip pat pildoma 1.2 dalis.

Be nurodytųjų, pajamų deklaracijos formoje yra daug kitų lapų, atspindinčių įvairią informaciją. Organizacija turi pasirinkti reikiamus lapus.

Užpildymo procedūra turėtų būti atliekama taip:

Žemiau pateikiamas užpildytas organizacijos, mokančios pajamų mokestį, deklaracijos pavyzdys už 2016 m. Formos pateikimo terminas – 2017 m. kovo 28 d. imtinai.

Kalbant apie pajamų mokestį, deklaracijų pateikimo terminus 2017 m. nustato Rusijos Federacijos mokesčių kodeksas. Tačiau iš karto pasakykime, kad įstatymų leidėjai nenustatė naujų terminų iki 2017 m. Todėl terminai nepasikeitė. Toliau pateikiame lentelę su 2017 m. pajamų deklaracijos pateikimo terminais ir primename, kokia forma pateikti deklaraciją.

Metų pabaigoje organizacijos privalo pranešti apie savo pelną. Pelno mokesčio deklaracija už metus (mokestinį laikotarpį) turi būti pateikta ne vėliau kaip iki kitų ataskaitinių metų kovo 28 d. (Rusijos Federacijos mokesčių kodekso 289 straipsnio 4 punktas). Bet tai nereiškia, kad deklaraciją inspekcijai reikia išsiųsti tik kartą per metus. Remiantis Rusijos Federacijos mokesčių kodekso 285 ir 289 straipsniais, visos įmonės taip pat turi apibendrinti tarpinius rezultatus.

Pelno mokesčio ataskaitiniai laikotarpiai yra pirmasis ketvirtis, pusė metų ir devyni mėnesiai. (Rusijos Federacijos mokesčių kodekso 285 straipsnio 2 dalis).

Deklaracija už kiekvieną ataskaitinį laikotarpį turi būti pateikta Federalinei mokesčių tarnybai ne vėliau kaip iki kito mėnesio, einančio po šio laikotarpio, 28 dienos. Konkretūs deklaracijos pateikimo terminai priklauso nuo to, kaip organizacija moka avansinius mokėjimus (Rusijos Federacijos mokesčių kodekso 285 straipsnio 2 punktas, 287 straipsnio 1 punktas, 289 straipsnio 3 punktas):

Jei 2017 m. įmonė kas ketvirtį moka avansinius mokėjimus, gauto pelno deklaracija Federalinei mokesčių tarnybai turi būti pateikta ne vėliau kaip iki mėnesio, einančio po ketvirčio pabaigos, 28 dienos (jeigu jis patenka į savaitgalį ar šventinę dieną, terminas nukeliamas į kitą darbo dieną). Žemiau lentelėje pateikiame 2017 m. pajamų deklaracijos pateikimo terminus, kai ji teikiama kas ketvirtį.

Ši nauja deklaracijos forma įsigaliojo 2016 m. gruodžio 28 d. Tai reiškia, kad, pradedant nuo 2016 m. ataskaitų teikimo, organizacijos turi pateikti deklaraciją naudodamos naują formą. Tai yra, už visus 2017 metų laikotarpius, kuriuos galite matyti aukščiau esančiose lentelėse, reikia naudoti būtent šią (naują) pajamų deklaracijos formą.

3 ketvirčio pelno mokestis turi savo ypatumų ataskaitų apie jį atžvilgiu. Dėl ko jie atsiranda? Pažvelkime į tai mūsų medžiagoje.

Sukaupto pelno mokesčio mokestinis laikotarpis yra lygus kalendoriniams metams. Tačiau per šį laikotarpį Rusijos Federacijos mokesčių kodeksas (286 straipsnio 2 punktas) reikalauja atlikti papildomus mokesčių skaičiavimus, kad būtų nustatyta avansinių mokėjimų suma.

Mokesčio apskaičiavimo principas, kad ir kokiam metų laikotarpiui jis būtų skaičiuojamas, yra tas pats: bazė, kuriai taikomas mokesčio tarifas, formuojama kaupimo principu. Tačiau avansų apskaičiavimo dažnumas gali skirtis priklausomai nuo to, kokį dažnumą jiems pasirinko pats mokesčių mokėtojas (Rusijos Federacijos mokesčių kodekso 285 straipsnio 2 punktas) - kas ketvirtį arba kas mėnesį.

Skaičiuojant kas mėnesį, avansai skaičiuojami kiekvieno mėnesio pabaigoje nuo faktiškai gauto pelno už laikotarpį nuo metų pradžios. Tokiu atveju avanso suma, kurią reikia sumokėti už kitą mėnesį, nustatoma kaip einamojo ir ankstesnio laikotarpio mokesčių sumų skirtumas (Rusijos Federacijos mokesčių kodekso 286 straipsnio 2 punktas).

Ketvirčio skaičiavimai atliekami kiekvieno metų ketvirčio pabaigoje, naudojant tą patį metodą, kaip ir mėnesiniams skaičiavimams. Tai reiškia, kad bazė imama už visus ketvirčius nuo metų pradžios, o mokėtina mokesčio suma už paskutinį ketvirtį yra lygi skirtumui tarp jos verčių, apskaičiuotų už einamąjį ir ankstesnį ataskaitinį laikotarpį.

Tačiau tokia paprasta apskaičiavimo galimybė prieinama ne kiekvienam mokesčių mokėtojui. Juo gali naudotis tik tie, kurių pardavimo pajamos per laikotarpį, lygų keturiems ketvirčiams iki skaičiavimo ketvirčio, buvo ne didesnės kaip 15 milijonų rublių. vidutiniškai kiekvienam iš šių ketvirčių, taip pat biudžetinėms ir savarankiškoms įstaigoms, ne pelno ir užsienio organizacijoms, paprastosios ir investicinės partnerystės dalyviams (Rusijos Federacijos mokesčių kodekso 286 straipsnio 3 punktas).

Kiti mokesčių mokėtojai, atliekantys ketvirtinius skaičiavimus, turi apsunkinti apskaičiavimo tvarką, imdami pagal kito ketvirčio darbo rezultatus apskaičiuotą mokesčio sumą, lygią kas mėnesį mokamų avansų sumai (1/3 visos sumos). ) mokėjimas per ketvirtį po šio laikotarpio (Rusijos Federacijos mokesčių kodekso 286 straipsnio 2 dalis). Be to, atsižvelgiant į tai, kad mokesčių apskaičiavimo laikas, pagrįstas IV ketvirčio darbo rezultatais, neleidžia orientuotis į jo faktines vertes, I metų ketvirtį išmokėti avansai laikomi lygiais nustatytiems. paskutinį praėjusių metų ketvirtį, t.y., faktiškai priklausančioje sumoje už 3 kv. pajamų mokestis.

Atitinkamai ketvirčio, kuriame buvo išmokėti pagal sudėtingą algoritmą apskaičiuoti avansai, pabaigoje, nustatant mokėtino į biudžetą mokesčio sumą, būtina atsižvelgti ne tik į avansus, sukauptus už praėjusį ataskaitinį laikotarpį, bet ir jų sumos, kurias reikia sumokėti už kito ataskaitinio laikotarpio paskutinį ketvirtį. Kartu įstatymų leidėjas atsižvelgia į tai, kad apmokestinamos pajamos gali sumažėti, o avansai tokiu atveju bus mokami per daug.

Rengiant pelno skaičiavimus, neatsižvelgiant į tai, ar jie sudaromi kas mėnesį ar kas ketvirtį ir kaip atsižvelgiama į avansus, naudojama ta pati atskaitomybės forma, patvirtinta Rusijos Federalinės mokesčių tarnybos 2016 m. spalio 19 d. įsakymu Nr. ММВ-7- 3/572@. Būtent į tai reikia atkreipti dėmesį rengiant 2019 m. III ketvirčio pelno deklaraciją.

Mokesčių mokėtojo priimtas ataskaitų teikimo dažnumas atsispindės specialiu mokestinio laikotarpio kodavimu, esančiu deklaracijos tituliniame puslapyje. Nepaisant to, kad III ketvirčio pelno mokesčio apskaičiavimas faktiškai atitinka jo apskaičiavimą už 9 mėnesius, o mėnesinei ir ketvirtinei atskaitomybei šis laikotarpis yra vienodas, reikėtų naudoti skirtingus laikotarpio kodus (priedo Nr. 2 priedas Nr. 1). Užsakymo Nr. MMV-7-3 /572@):

Būtinai (be titulinio puslapio) turėsite užpildyti lapus, kuriuose atsispindės:

Kiti skyriai pildomi pagal poreikį, tačiau į pelno ataskaitą III ketvirčio lapams, skirtiems tik metinei ataskaitai, įtraukti nereikia (02 lapo priedas Nr. 4, lapai 07, 08, 09, 09 lapo priedai ).

Organizacijos – avansų, kaupiamų kas ketvirtį ateinančiais mėnesiais, mokėtojai avansų sumai papildomai turės naudoti 1 skirsnio 1.2 poskyrį ir eilutes, skirtas tokioms sumoms atspindėti 02 lape, o papildomai 02 lapo 210-230 eilutėse. priskirtinus ataskaitiniam laikotarpiui, atsižvelgiama ne tik į paskaičiuotą 6 mėnesių mokestį, bet ir III ketvirčio pelno avansų 290-310 eilutėse deklaracijoje už pusmetį sukauptą sumą.

Mėnesinių avansų atspindėjimas III ketvirčio pelno mokesčio ataskaitoje turi vieną ypatybę, dėl kurios ši ataskaita labai skiriasi nuo kitų tarpinių ataskaitų. Ši ypatybė slypi tame, kad šioje ataskaitoje reikia sukaupti kas mėnesį mokamų avansų sumas ne tik už kitą kitą ketvirtį (ketvirtą), bet ir už kitų metų pirmąjį ketvirtį (ĮBĮ 286 str. 2 p. Rusijos Federacijos mokesčių kodeksas).

Norėdami tai padaryti, 02 lape turite naudoti ne tik 290-310 eilutes, kurios paprastai užpildomos tarpinėje ataskaitoje, bet ir 320-340 eilutes, kurių pavadinimas tiesiogiai rodo, kad į jas įtraukiamos sukauptos avansų sumos. kitų metų I ketvirtį. Dažniausiai skaičiai 290-310 ir 320-340 eilučių rinkiniuose yra vienodi ir tokiu atveju nereikia generuoti informacijos 1 skirsnio 1.2 poskyryje dviejuose lapuose skirtingų ketvirčių atžvilgiu (punktas įsakymo Nr. MMV- 7-3/572@ priedo Nr. 2 4.3.1). Čia pakanka užpildyti vieną lapą, o ketvirčio numerio nurodyti nereikia.

Bet jei einamųjų metų IV ketvirčio ir kitų metų pirmojo ketvirčio avansų kaupimo duomenys skiriasi (o tai įmanoma planuojamo reorganizavimo, atskirų padalinių uždarymo, įėjimo į konsoliduota grupė), tada užpildomi du 1 skirsnio 1.2 poskyrio lapai ir kiekvienas iš jų gauna savo ketvirčio, su kuriuo susiję atitinkami mokesčiai, kodą (21 – pirmas, 24 – ketvirtas).

Taip pat gali būti, kad 1 skirsnio 1.2 poskyrio duomenys bus pildomi tik už kitų metų pirmąjį ketvirtį. Ji atsiranda, kai mokesčių mokėtojas, kas mėnesį avansus skaičiavęs pagal faktinę apyvartą, nuo kitų metų nori pereiti prie ketvirčio skaičiavimo.

Mokesčių mokėtojai, skaičiuojantys mėnesines avansines išmokas pagal ketvirčio skaičiavimo rezultatus, surašydami trečiojo ketvirčio pelno mokesčio deklaraciją, turėtų atsiminti, kad šioje ataskaitoje turi būti rodomi ne tik avansai, sukaupti už kitą einamųjų metų kitą ketvirtį (ketvirtąjį), bet ir už po jo einantį ketvirtį (t. y. pirmąjį kitų metų ketvirtį). Norėdami tai padaryti, 02 lape papildomai naudojamos 320–340 eilutės. Tačiau 1 skirsnio 1.2 poskyrį, susijusį su dviem skirtingais ketvirčiais, reikės pildyti tik tuo atveju, kai sumos už ketvirtąjį ir pirmąjį ketvirčius sudaromos skirtingomis sumomis. Mokesčių mokėtojai, nuo ateinančių metų pakeitę atskaitomybės principą (iš mėnesio į ketvirtį su mėnesiniais avansais), pildys tik vieną šio poskyrio lapą (už pirmąjį ketvirtį).

Mokesčiai yra dinamiškai besivystantis procesas. Rusijos Federacijos mokesčių kodekso pakeitimai daromi pavydėtinai reguliariai, o jų įsigaliojimo datos gali būti skirtingos - nuo vienos dienos iki kelerių metų. Kai kurie pakeitimai netgi įsigalioja atgaline data. Pažvelkime į svarbiausias 2019 metų naujoves, į kurias buhalteris turės atsižvelgti savo darbe.

Apmokestinimo objektas, be kita ko, yra neatlygintinas prekių, darbų ir paslaugų perdavimas (Rusijos Federacijos mokesčių kodekso 146 straipsnio 1 punktas, 1 punktas). Vadinasi, neatlygintinai perduodant į valstybės iždą punktuose neišvardytus objektus. 2 p. 2 str. Rusijos Federacijos mokesčių kodekso 146 straipsnis, pavyzdžiui, socialiniais ir kultūriniais tikslais atsirado PVM apmokestinimo objektas. Nuo 2019 m. liepos 1 d. nemokamai perduodami socialiniai ir kultūros objektai respublikos, esančios Rusijos Federacijoje, teritorijoje, regione, federaliniame mieste, autonominiame regione, autonominiame rajone, iždui, į atitinkamo miesto savivaldybės iždą, kaimo gyvenvietė ar kita neapmokestinama.savivaldybė. Atitinkamas pastraipų papildymas. 2 p. 2 str. Rusijos Federacijos mokesčių kodekso 146 straipsnis.

Ačiū naujai pastraipai. 19 punkto 2 str. Remiantis Rusijos Federacijos mokesčių kodekso 146 straipsniu, neatlygintinas pervedimas į Rusijos Federacijos valstybės iždą nėra pripažįstamas ne tik kilnojamojo, bet ir nekilnojamojo turto apmokestinimo objektu. Taip pašalinamas ginčytinas klausimas, susijęs su PVM sumokėjimu perduodant turtą į iždą.

Perduodant turtą neatlygintinai, perleidžiančiajai šaliai tenka prievolė apmokestinti PVM, kaip ir įprastu pardavimo sandoriu. Tuo pačiu yra galimybė atskaityti pirkimo PVM. Tačiau neatlygintino nekilnojamojo turto perleidimo metu gali atsirasti prievolė atstatyti PVM. Įstatymų leidėjas nepamiršo čia padaryti pakeitimų (Rusijos Federacijos mokesčių kodekso 171 straipsnio 1 dalies 10 punkto): perleidžiant nekilnojamąjį turtą į valstybės iždą nereikia atkurti anksčiau priimto atskaityti PVM (balandžio federalinis įstatymas). 15, 2019 Nr. 63-FZ).

Liepos 1 d. įsigaliojo pakeitimai dėl darbų ir paslaugų eksporto PVM atskaitos (2019 m. balandžio 15 d. federalinis įstatymas Nr. 63-FZ). Pažvelkime į šiuos pakeitimus, palyginti su ankstesne procedūra.

Nuo liepos 1 d. darbų ir paslaugų pardavimo operacijos prilygintos PVM apmokestinamoms operacijoms, jeigu jų pardavimo vieta nėra pripažinta Rusijos Federacijos teritorija ir jos neįvardijamos 2008 m. Rusijos Federacijos mokesčių kodekso 149 straipsnis. Tai reiškia, kad atliekant darbus ar teikiant paslaugas, kurių pardavimo vieta nėra pripažinta Rusijos Federacijos teritorija, atskira apskaita nereikalinga, nes faktiškai šios operacijos yra prilygintos apmokestinamoms, jeigu jos neįvardintos 2 str. Rusijos Federacijos mokesčių kodekso 149 str. (2019 m. balandžio 15 d. federalinis įstatymas Nr. 63-FZ). Iš čia ir keičiasi proporcijos apskaičiavimas taikant 5 % taisyklę.

Pagal šią taisyklę visas pirkimo PVM yra atskaitomas, jei mokesčių mokėtojo neapmokestinamų sandorių dalis neviršija 5 proc. Kitu atveju PVM atskaitomas arba įtraukiamas į savikainą pagal proporciją. Skaičiuojant proporciją, darbo ar paslaugų pardavimas užsienyje prilyginamas apmokestinamiesiems sandoriams, išskyrus tuos, kurie neapmokestinami pagal 2005 m. Rusijos Federacijos mokesčių kodekso 149 straipsnis.

Žaliavų eksporto PVM atskaitomas vieną iš šių datų:

PVM eksportuojant ne prekines prekes priimamas atskaityti bendrais pagrindais, o būtent eksportuotojas yra PVM mokėtojas, prekės priimtos apskaitai, yra reikalingi pirminiai dokumentai, taip pat teisingai išrašyta sąskaita faktūra. Be to, nuo prekių priėmimo registruoti dienos dar nepraėjo treji metai.

Nuo 2019 m. liepos 1 d. sumažintas žaliavų sąrašas. Taigi didesniam eksportuojamų prekių skaičiui PVM gali būti atskaitomas nelaukiant nulinio tarifo patvirtinimo. Žaliavų sąrašas pateiktas Rusijos Federacijos Vyriausybės 2018 m. balandžio 18 d. dekrete Nr. 466.

Pagal 2019-02-08 Federalinį įstatymą Nr.268-FZ nuo 2019-10-01 palmių aliejui PVM tarifas tampa 20%, o ne 10%, o vaisiams ir uogoms - 10%, o ne 20%.

Nuo 2019 m. gruodžio 1 d. pastraipos bus patikslintos. 12 punkto 3 str. Rusijos Federacijos mokesčių kodekso 149 (2019 m. liepos 26 d. federalinis įstatymas Nr. 210-FZ). Prekių, darbų ir paslaugų perdavimas labdaros tikslais organizacijoms ir individualiems verslininkams yra neapmokestinamas PVM. Bet jei anksčiau nebuvo nurodyta, kokie dokumentai patvirtina teisę į atleidimą nuo PVM, dabar šie dokumentai yra surašyti:

Svarbu, kad norma būtų išdėstyta 3 str. 149 K RF, o tai reiškia, kad išmokos gali būti atsisakyta.

2019 m. liepos 26 d. Federaliniame įstatyme Nr. 211-FZ pateikiama nauja dalis. 36 punkto 2 str. Rusijos Federacijos mokesčių kodekso 149 str., pagal kurį PVM nėra apskaičiuojamas parduodant regioninių operatorių teikiamas SAK tvarkymo paslaugas. Nustatytos dvi naujos normos taikymo sąlygos:

Tuo pačiu metu pastraipose buvo pateiktas pasikartojantis pakeitimas. 29 punkto 3 str. Rusijos Federacijos mokesčių kodekso 149 straipsnis - komunalinių paslaugų pardavimas įtraukiamas į neapmokestinamus sandorius, jei jie perkami, įskaitant iš regioninių operatorių, skirtų kietųjų atliekų tvarkymui. Čia taip pat svarbu remtis 3 str. Rusijos Federacijos mokesčių kodekso 149 straipsnis, kuriame numatyta galimybė atsisakyti išmokų.

Pajamų mokestis

Gautos subsidijos, nesusijusios su nusidėvėjusio turto įsigijimu, sukūrimu, rekonstrukcija, modernizavimu, techniniu pertvarkymu, turtinių teisių įgijimu, yra įtraukiamos į ne veiklos pajamas, nes pripažįstamos su subsidijavimu faktiškai patirtos sąnaudos.

Tačiau anksčiau per tris mokestinius laikotarpius nepanaudota subsidijos dalis turėjo būti įtraukta į pajamas trečiojo mokestinio laikotarpio paskutinės ataskaitinės datos. Nuo 2018-01-01 4.1 str. Rusijos Federacijos mokesčių kodekso 271 straipsnis buvo pakeistas dėl subsidijų įtraukimo į ne veiklos pajamas laiko: subsidijos į pajamas įtraukiamos neribotą metų skaičių, nes dėl šių subsidijų faktiškai patirtos išlaidos yra apmokestinamos. pripažintas (2019 m. balandžio 15 d. federalinis įstatymas Nr. 63-FZ).

Norma galioja nuo 2019 m. balandžio 15 d., tačiau santykiams taikoma nuo 2018 m. sausio 1 d., nes gerina mokesčių mokėtojų padėtį. Pavyzdžiui, jei į ne veiklos pajamas buvo atsižvelgta į 2016 m. gautos subsidijos likutį 2018 m. gruodžio 31 d., tai mokesčių mokėtojas turi teisę pateikti patikslintą 2018 m. deklaraciją, siekdamas sumažinti savo mokestinę prievolę už metų.

2019 m. rugpjūčio 2 d. Federalinis įstatymas Nr. 269-FZ įtraukė naują Rusijos Federacijos mokesčių kodekso 1 skyrių – 3.5 skyrių. Mokesčių mokėtojai yra specialiųjų investicinių sutarčių (SPIC) dalyviai. Norma įsigalioja 2020 metų sausio 1 dieną.

Sutartis bus sudaroma remiantis aukciono rezultatais, o statusą asmuo įgis nuo įtraukimo į registrą momento. SPIC tikslas – modernių technologijų ir gamybos plėtra bei jų pagrindu serijinės pramoninės gamybos kūrimas.

Dėl pajamų mokesčio įtrauktas naujas Rusijos Federacijos mokesčių kodekso straipsnis - 284.9 „Mokesčio tarifo taikymo mokesčių bazei ypatumai, kuriuos nustato organizacijos, turinčios mokesčių mokėtojo statusą - specialios investavimo sutarties dalyvės. “ SPIC nustatyti:

Tuo pačiu metu buvo padaryti 2014 m. gruodžio 31 d. federalinio įstatymo Nr. 488-FZ „Dėl pramonės politikos Rusijos Federacijoje“ pakeitimai. Taigi įtrauktas naujas 2.1 skyrius. „Specialioji investavimo sutartis“, kuri nustato SPIC dalyką, šalis ir turinį, SPIC sudarymo, keitimo, nutraukimo ir nutraukimo tvarką, stebi, kaip investuotojai vykdo įsipareigojimus pagal specialias investavimo sutartis, ir SPIC atsakomybę. specialiosios investicinės sutarties šalys.

2019 m. liepos 26 d. įstatymu Nr. 210-FZ buvo išplėsta išlaidų sudėtis: nemokamai perduodant socialinės infrastruktūros objektus, jų sukūrimo išlaidos įskaitomos į ne veiklos sąnaudas perdavimo dieną. Norma įsigalioja 2020 metų sausio 1 dieną.

2019 m. liepos 26 d. Federalinis įstatymas Nr. 210-FZ panaikino iki 2020 m. sausio 1 d. galiojusį nulinio pajamų mokesčio tarifo apribojimą švietimo ir medicinos organizacijoms. Dabar nulinis tarifas galioja neribotą laiką.

Be to, nulinis pelno mokesčio tarifas buvo įvestas dėl:

Laikinai turimos lėšos iš kapitalinio remonto fondo, dedamos į specialų indėlį, nėra apmokestinamos pajamų mokesčiu, nes nuo 2020 m. sausio 1 d. jos priskiriamos tikslinio finansavimo lėšoms, į kurias neatsižvelgiama formuojant pelno mokesčio mokesčio bazę.

Anksčiau finansų departamentas įrodinėjo, kad šios lėšos nepatenka į tikslinio finansavimo apibrėžimą ir nėra pripažįstamos patalpų savininkų lėšomis, todėl jos yra apmokestinamos pelno mokesčiu bendrai nustatyta tvarka (Rusijos finansų ministerijos raštai). Federacija 2017-02-22 Nr.03-03-06/1/10318, 2017-02-08 Nr. 03-03-06/3/6643).

Dabar taisyklė, kas laikoma tikslinėmis lėšomis, buvo paaiškinta 2019-06-06 Federaliniame įstatyme Nr. 137-FZ, įtraukta į dalis. 14 punkto 1 str. Rusijos Federacijos mokesčių kodekso 251 nauja dalis. Nuo 2020 m. sausio 1 d. į tikslinį finansavimą įtraukiamos palūkanos, sukauptos už specialioje sąskaitoje esančių lėšų panaudojimą. Tai reiškia, kad tokios pajamos nėra apmokestinamos pajamų mokesčiu. Taip buvo pašalinta dar viena teisės aktų spraga ir prieštaringas klausimas.

Nuo 2019 m. rugpjūčio 1 d. materialinė nauda iš palūkanų, sutaupytų dėl būsto paskolos atostogų taikymo paskolos gavėjui, neapmokestinama.

Atidėjimo laikotarpiu fiziniams asmenims taikomos švelnesnės sąlygos grąžinti būsto paskolą. Gyventojų pajamų mokesčio požiūriu pajamos gali būti gaunamos kaip materialinė nauda iš sutaupytų palūkanų. 2019-07-03 įstatymas Nr.158-FZ nustatė, kad per šį laikotarpį mokesčių mokėtojas negauna apmokestinamųjų pajamų materialinės naudos forma.

2019 m. liepos 26 d. Federalinis įstatymas Nr. 210-FZ paaiškino faktinio pajamų gavimo datos nustatymo taisykles nurašant blogą skolą. Nuo 2020 m. sausio 1 d. galioja nauja pastraipų versija. 5 p. 1 str. Rusijos Federacijos mokesčių kodekso 223 straipsnis - pajamos tarpusavyje priklausomiems ir kitiems asmenims nustatomos tą dieną, kai skola pripažįstama bloga.

Pagal naują 62.1 str. Remiantis Rusijos Federacijos mokesčių kodekso 217 straipsniu, apmokestinamosios pajamos fiziniams asmenims negaunamos, jei kartu įvykdomos šios sąlygos:

Šiuo metu individualūs verslininkai avansinius mokėjimus moka pagal numatomų pajamų dydį: už pusę metų, už III ir IV ketvirčius. Mokesčių inspekcija tuo pat metu apskaičiuoja avansinių mokėjimų sumą, taip pat suskirsto ją pagal mokėjimo terminus. Tiesą sakant, individualūs verslininkai moka vadinamąjį sąlyginį avansinį mokėjimą.

Mokestinio laikotarpio pabaigoje, pildant deklaraciją 3-NDFL forma, gyventojų pajamų mokesčio suma perskaičiuojama atsižvelgiant į sumokėtus avansinius mokėjimus, o likusi suma mokama už praėjusį mokestinį laikotarpį. Kitaip tariant, įstatymas privertė individualius verslininkus „rezervuoti“ tam tikrą sumą mokesčiui sumokėti.

Nuo 2020 metų sausio 1 dienos situacija keisis. Dabar individualūs verslininkai mokesčių apskaitą priversti vesti kas ketvirtį ne apytiksliai, o kuo tiksliau ir teisingiau, nes nuo to priklausys per mokestinį laikotarpį sumokėtų avansinių įmokų už gyventojų pajamų mokestį dydis.

Individualių verslininkų avansiniai mokėjimai nuo šiol bus skaičiuojami savarankiškai pagal faktiškai gautas pajamas ir pritaikytas mokesčių atskaitas – standartines ir profesionalias. Susidariusiai mokesčio bazei bus taikomas atitinkamas gyventojų pajamų mokesčio tarifas. Atsižvelgiant į tai, kad gyventojų pajamų mokesčio mokesčio bazė nustatoma kaupimo principu už mokestinį laikotarpį, mokėtina konkretaus ketvirčio avanso suma bus apskaičiuojama atsižvelgiant į apskaičiuotus avansinius mokėjimus.

Keičiasi ir avansinių įmokų mokėjimo terminas: avansiniai mokėjimai pagal pirmojo ketvirčio, pusmečio, devynių mėnesių rezultatus išmokami ne vėliau kaip iki pirmojo mėnesio, einančio po pirmojo ketvirčio, pusmečio, devynių mėnesių 25 d. atitinkamai mokestinį laikotarpį.

Primename, kad už 2019 metus avansus ir mokesčius individualūs verslininkai sumoka ne vėliau kaip:

Sujungtos pastraipos. 1 ir 3 valg. Rusijos Federacijos mokesčių kodekso 217 straipsnio 1 dalis. 217 Rusijos Federacijos mokesčių kodeksas. Jei anksčiau kompensacija už nepanaudotas papildomas poilsio dienas pagal sutartį dirbantiems kariams nebuvo apmokestinama gyventojų pajamų mokesčiu, tai nuo 2020 m. sausio 1 d. tokios išmokos įtraukiamos į mokesčių bazę (2019 m. birželio 17 d. federalinis įstatymas Nr. 147-FZ ).

Darbo įstatymai (Rusijos Federacijos darbo kodekso 262 straipsnis) numato, kad dirbantiems tėvams (globėjams, globėjams), auginantiems neįgalius vaikus, suteikiama teisė į keturias papildomas apmokamas poilsio dienas per mėnesį jų priežiūrai. Galite sutaupyti dienų, pavyzdžiui, metams, o tada negalėsite jų naudoti. Jei tėvai nepanaudojo dienų einamąjį mėnesį, jos „perdega“ ir neperkeliamos į kitą mėnesį.

Vienas iš tėvų (globėjas, globėjas) gali užtrukti keturias dienas arba dienas gali pasidalyti tarpusavyje. Už tokias dienas darbdavys moka pagal vidutinį uždarbį. Nepaisant to, kad tokia taisyklė mokesčių teisės aktuose nėra tiesiogiai nurodyta, aukščiausi teismai tokius mokėjimus laiko atliktais pagal galiojančius teisės aktus, o tai reiškia, kad jie yra atleisti nuo mokesčių (Rusijos mokesčių kodekso 217 straipsnio 1 dalis). Federacija, Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo 2010-06-08 nutarimas Nr. 1798/10 byloje Nr. A71-3574/2009-A31).

Tačiau siekiant išvengti nepagrįstų ginčų ateityje, nuo 2020 metų sausio 1 dienos lengvata įstatyme įtvirtinta paragrafais. 78 str. Rusijos Federacijos mokesčių kodekso 217 str. (2019 m. birželio 17 d. federalinis įstatymas Nr. 147-FZ).

Beje, ne visi buhalteriai žino, kad tokie mokėjimai nėra apmokestinami gyventojų pajamų mokesčiu.

Pažvelkime į papildomų poilsio dienų suteikimo tvarką:

Mokesčių teisės aktai numato lengvatą gimus (įvaikinimas, globos nustatymas). Taigi, jei darbdavys sumoka vienkartinę finansinę pagalbą, susijusią su vaiko gimimu, tada ji nėra apmokestinama gyventojų pajamų mokesčiu, kurio suma neviršija 50 tūkstančių rublių. (Rusijos Federacijos mokesčių kodekso 217 straipsnio 8 punktas). Tokia išmoka neapmokestinama gyventojų pajamų mokesčiu mokant naujagimio motinai ir tėvui, net jei jie dirba toje pačioje organizacijoje (Rusijos finansų ministerijos 2019-07-08 raštas Nr. 03-04-06/ 50324).

Finansinė parama išmokama vienkartine išmoka tėvams (įtėviams, globėjams) vaikui gimus (įvaikinus) pirmaisiais metais po gimimo (įvaikinimo). Draudimo sumos neskaičiuojamos. Tačiau jei išmokėjimo suma viršija nustatytą ribą, nuo perviršinės sumos reikia mokėti gyventojų pajamų mokestį ir draudimo įmokas.

Jeigu finansinė pagalba teikiama praėjus metams po vaiko gimimo (įvaikinimo), tai visa suma apmokestinama gyventojų pajamų mokesčiu ir draudimo įmokomis. Tada įmokas galima įtraukti į kitas išlaidas, susijusias su gamyba ir pardavimu (Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 punktas, 1 punktas, Rusijos finansų ministerijos 2018-05-02 raštas Nr. . 03-03-06/1/6290).

Svarbus įspėjimas yra tai, kad mokėjimą savanoriškai moka darbdavys, susijęs su jo socialine politika ar kitais vietiniais aktais.

Greitasis Buhalterių mokyklos kursas „“ padės pakoreguoti įmonės mokesčių politiką 2019 metais ir naršyti teisinio optimizavimo metodus. Per trumpą laiką gausite struktūrizuotų žinių ir galėsite išvengti klaidų savo darbe.

Organizacijos turto mokestis

Tarkime situaciją. Vieno Rusijos Federacijos subjekto teritorijoje esančiai organizacijai priklauso keli nekilnojamojo turto objektai, kurie yra registruoti pas skirtingus federalinės mokesčių tarnybos inspektorius. Tokiu atveju kiekvieno turto mokesčio bazė nustatoma kaip vidutinės metinės išlaidos. Nuo 2020-01-01 pagal naują normą - 1 str.1 p. Rusijos Federacijos mokesčių kodekso 386 straipsnis - toks mokesčių mokėtojas turi teisę pateikti nekilnojamojo turto mokesčio deklaraciją už visus nekilnojamojo turto objektus vienai pasirinktai federalinei mokesčių tarnybos inspekcijai pranešimo tvarka.

Pranešimas, kurio formą patvirtina Rusijos Federacijos federalinė mokesčių tarnyba, pateikiamas Federalinei mokesčių tarnybai Rusijos Federaciją sudarančio subjekto teritorijoje iki mokestinio laikotarpio metų kovo 1 d. Pranešimas turi būti teikiamas kasmet, o mokestiniu laikotarpiu mokesčių mokėtojas neturi teisės keisti pasirinktos deklaracijos pateikimo tvarkos.

Be to, yra dar viena svarbi sąlyga, kuriai esant tokia deklaracijos teikimo tvarka galima: subjektas nenustatė mokesčių atskaitymo į vietos biudžetus standarto. Ši norma yra įtvirtinta 2019-04-15 įstatyme Nr.63-FZ.

2019 m. balandžio 15 d. federalinis įstatymas Nr. 63-FZ, įsigaliojęs 2020 m. sausio 1 d., panaikino prievolę pateikti išankstinių mokėjimų skaičiavimus. Tačiau patys avansiniai mokėjimai turi būti sumokėti laiku.

Keičiasi kadastrinės vertės taikymo tvarka, jeigu ji pasikeitė per mokestinį laikotarpį. Tam iš pastraipų. 1 punkto 12 str. Rusijos Federacijos mokesčių kodekso 378.2 punktas pašalino išaiškinimą, kad kadastrinė vertė nustatoma nuo metų sausio 1 d., kuris yra mokestinis laikotarpis. Taigi, jei kadastrinė vertė per mokestinį laikotarpį pasikeitė, mokestiniu požiūriu į ją atsižvelgiama nuo datos:

Transporto mokestis

Nebereikia mokėti mokesčių už pavogtą automobilį. 2019 m. balandžio 15 d. įstatymas Nr. 63-FZ išplėtė šią taisyklę visoms situacijoms, susidariusioms nuo 2018 m. sausio 1 d. Jei anksčiau mokestis nebuvo mokamas tik už pavogtas transporto priemones, kurių buvo ieškoma (o jei paieška buvo nutraukta, tada mokestį reikėjo mokėti iki išbraukimo iš registro), tai dabar mokestis už vogtus automobilius nemokamas, net jei paieška sustabdoma.

Federalinė mokesčių tarnyba informaciją apie pavogtos transporto priemonės „likimą“ gaus iš mokesčių mokėtojo pateiktų dokumentų arba tarpžinybiniais kanalais.

2020 m. ataskaitoms teikti transporto mokesčio deklaracijos nereikia. Dabar organizacijos mokesčių suma bus sužinota iš Federalinės mokesčių tarnybos pranešimo. Pranešimo forma patvirtinta Rusijos federalinės mokesčių tarnybos 2019-05-07 įsakymu Nr. ММВ-7-21/337@ „Dėl pranešimų formų patvirtinimo apie mokesčių administratoriaus apskaičiuotas transporto mokesčio ir žemės mokesčio sumas. , taip pat dėl Rusijos Federalinės mokesčių tarnybos 2015-04-15 įsakymo Nr. ММВ -7-2/149@ pakeitimų.

Mokesčių inspekcija pati apskaičiuos mokestį pagal turimą informaciją. Pranešime bus nurodytas apmokestinimo objektas, mokesčio bazė, mokestinis laikotarpis, mokesčio tarifas, apskaičiuoto mokesčio suma. Pranešimo perdavimo terminas – per 10 dienų nuo jo parengimo dienos, bet ne vėliau kaip per 6 mėnesius nuo praėjusių metų mokesčių mokėjimo termino pabaigos. Mokesčių ir avansinių mokėjimų mokėjimo terminą nustato Rusijos Federaciją sudarančio subjekto įstatymai.

Pagal naują tvarką mokesčių mokėtojas turi palyginti Federalinės mokesčių tarnybos pateiktą mokesčio apskaičiavimą ir sumą su savo paskaičiavimu. Esant reikalui, nesutarimai turi būti sprendžiami atsižvelgiant į atliktus avansinius mokėjimus. Jei nesutarimų nėra, vadinasi, mokestis apskaičiuotas teisingai. Jeigu mokestis buvo sumokėtas mažesne suma, jis turi būti sumokėtas papildomai, jei didesne suma, tai 2 str. 78 Rusijos Federacijos mokesčių kodeksas.

Jei, mokesčių mokėtojo nuomone, mokesčių inspekcija apskaičiavo klaidą, paaiškinimus (dokumentus) būtina pateikti per 10 darbo dienų nuo pranešimo iš Federalinės mokesčių tarnybos gavimo dienos. Mokesčių inspekcija atsakymą išsiųs per mėnesį nuo tos dienos, kai patikrinimas gavo paaiškinimus (dokumentus), jei jų nagrinėjimo terminas nebuvo pratęstas (ne daugiau kaip du mėnesiai).

Jei mokesčių inspekcija pripažins, kad jos skaičiavimai yra neteisingi, ji mokesčių mokėtojui išsiųs atnaujintą pranešimą apie apskaičiuotą mokesčio sumą. Jei, remiantis mokesčių mokėtojo prieštaravimų nagrinėjimo rezultatais, paaiškėja mokestinė nepriemoka, mokesčių inspekcija išsiųs reikalavimą sumokėti mokestį (Rusijos Federacijos mokesčių kodekso 70 straipsnio 1 dalis).

Nuo 2020 metų sausio 1 dienos bus įvesta dokumentų dėl teisės į išmokas pateikimo tvarka. Mokesčių mokėtojui, turinčiam teisę į lengvatą, svarbiausia yra pateikti prašymą Federalinei mokesčių tarnybai. Jei nėra patvirtinančių dokumentų, mokesčių inspekcija pati kreipsis į atitinkamas tarnybas.

Žemės mokestis

2020 m. ataskaitoms teikti žemės mokesčio deklaracijos pateikti nereikia (2019 m. balandžio 15 d. federalinis įstatymas Nr. 63-FZ).

Nuo 2020 metų sausio 1 dienos žemės mokesčio apskaičiavimo ir mokėjimo mechanizmas panašus į transporto mokestį. Mokesčių inspekcija taip pat atsiųs pranešimą apie apskaičiuotą mokesčio sumą. Toliau yra panaši skaičiavimo suderinimo procedūra. Taip pat įvedama prašymo išmokoms gauti tvarka.

Deklaracija atspindi organizacijos finansinę veiklą ir parodo jos pelną arba nuostolius. Jame nurodomos pajamos ir patirtos išlaidos. Deklaracijoje taip pat nurodomos įmonei taikomos lengvatos ir nuolaidos bei kita informacija. Remdamasi šiuo dokumentu, inspekcija stebi mokesčių sumokėjimo savalaikiškumą ir jo dydį.

Mokesčių ataskaita galima duoti dviem būdais: nuotoliniu būdu, per specialias programas arba asmeniškaiį patikrinimą popieriuje (jei įmonėje dirba mažiau nei 100 žmonių).

Mokesčio tarifas yra 20% . Jeigu išlaidos viršija pajamas, t.y. Organizacija neturi pelno ir pateikia nulinę deklaraciją.

Deklaracija pateikiama:

Mokestis apskaičiuojamas mokestinio laikotarpio pabaigoje – vieneri kalendoriniai metai. Pateikiama metinė praėjusių metų deklaracijaprieškovo 28 d.

Taip pat yra ataskaitiniai laikotarpiai, po kurių avansiniai mokėjimai pervedami į valstybės iždą ir pateikiamos ataskaitos.

Šis laikotarpis laikomas ketvirčiu arba, jei organizacija nustato mokestį pagal gautą pelną, mėnuo. Įstatymas nustato, kad mėnesio, einančio po ataskaitinio mėnesio, 28 diena yra paskutinė deklaracijos pateikimo diena. Jei data patenka į savaitgalį arba šventinę dieną, terminas perkeliamas švenčių ar savaitgalių skaičiumi.

Deklaraciją sudaro 35 lapai, tačiau daugumai organizacijų jų visų užpildyti nereikia, užtenka 5 puslapių. Dokumentas pildomas kumuliacinė suma. Į rodiklius atsižvelgiama visais rubliais. Į mažesnes nei 50 kapeikų vertes neatsižvelgiama, daugiau suapvalinama.

Visada užpildykite: titulinį lapą, 1.1. poskyrį, 02 lapą ir du jo priedus. Jei reikia, pateikiami kiti puslapiai.

IN Titulinis puslapis yra užpildyti:

Pirmajame poskyryje 010 eilutėje nurodomas OKTMO kodas. 030 ir 060 eilutės nurodo BCC.

Mokesčio tarifas yra 20%, tačiau pinigai paskirstomi dviem biudžetams: federaliniam ir regioniniam

040 ir 070 eilutėse nurodoma mokesčio suma, kurią reikia sumokėti. Šiuo atveju atsižvelgiama į jau pervestus išankstinius mokėjimus.

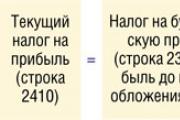

Pavyzdžiui: metinis įmonės pelnas siekė 2 160 000 rublių. Deklaracijoje už 9 mėnesius buvo nurodytas 1 550 000 rublių pelnas.

Apskaičiuokime mokesčių sumą į biudžetą. Pelnas, nuo kurio nebuvo apskaičiuotas mokestis:

2 160 000 – 1 550 000 = 610 000 rublių.

Į federalinį biudžetą mokama:

610 000 * 2% = 12 200 rub.

Iš regiono biudžeto mokama:

610 000 * 18% = 109 800 rub.

2 poskyris skirtas įmonėms, kurios kiekvieną mėnesį atlieka avansinius mokėjimus. Kvartalas įrašomas į 001 eilutę. Be to, mokėjimo sumos nurodomos pagal ketvirčio mėnesį ir gavimo šaltinį. 120-140 eilutės atspindi išankstinius mokėjimus federaliniam iždui, 220-240 eilutės - regioniniam iždui.

3 poskyris reikalingas dividendus gaunančioms įmonėms. 010 eilutėje įrašoma reikšmė 1. Pildomi kodai OKTMO ir KBK. 01-21 eilutėse įrašomos mokesčių sumokėjimo datos (pateikiama viena diena po pajamų gavimo), o priešinguose stulpeliuose - jo suma.

010-040 laukeliuose atsižvelgiama į visas pajamas ir išlaidas, susijusias su pardavimu, o ne.

010-040 laukeliuose atsižvelgiama į visas pajamas ir išlaidas, susijusias su pardavimu, o ne.

050 eilutė naudojama nuostoliams atspindėti. 060 eilutėje rodomas pelnas (pajamos atėmus sąnaudas), o 070 laukelyje nurodomos pajamos, kurias galima neįtraukti (jei tokių yra).

Taip pat šiame lape, 080-110 eilutėse, pildoma informacija, atsižvelgiant į organizacijos veiklos specifiką: lengvatų prieinamumas, mokesčių bazę mažinantys nuostoliai, neapmokestinamos pajamos. 140-170 eilutėse įrašoma mokesčių tarifų suma. O 180-200 eilutėse - viso laikotarpio mokesčio suma.

Tada įrašomas praėjusio laikotarpio avansas (pildomas pagal ankstesnę deklaraciją) ir nustatoma mokėtina suma. Grįžtant prie pavyzdžio, paaiškėja, kad organizacija per metus uždirbo 2 160 000 rublių pelno, remiantis 20% tarifu, metų mokestis bus 432 000 rublių. 9 mėnesių pabaigoje į biudžetą buvo sumokėtas avansas:

1 550 000 * 20% = 310 000 rub.

Atitinkamai, į biudžetą dar reikia sumokėti:

430 000 – 310 000 = 120 000 rublių.

Pajamos ir išlaidos detalizuojamos lapo 1 ir 2 prieduose. Pirma, 1 priede 010 eilutėje nurodomos visos pajamos iš pardavimų, tada 011-014 eilutėse aprašoma plačiau. Galiausiai užpildomos ne veiklos pajamos. Prašymas dėl išlaidų pildomas tokiu pat būdu.

3 priedas pildomas apie pajamas, gautas pardavus nusidėvėjusį turtą, neapmokėtas gautinas sumas, žemę, įsigytą nuo 2007 m. pradžios iki 2011 m. pabaigos, taip pat organizacijas, patiriančias gamybos išlaikymo išlaidas.

4 priedas pildomas, jei yra neperduotų nuostolių. 5 ir 6 priedus pildo įmonės, kurios atitinkamai turi atskirus padalinius arba yra konsoliduotų mokesčių mokėtojų grupių narės.

Naudoja mokesčių agentai rodomas apskaičiuotas dividendų mokestis. Pildymo pagrindas yra akcininkų sprendimas (jeigu jų yra keli, pildomi keli skyriai).

A skyrius. Pirma, būtina pažymėti, ar mokesčių agentas yra emitentas. Tada nurodoma pajamų rūšis, taip pat laikotarpio kodas iš titulinio lapo. Atsispindi metai, už kuriuos buvo atlikti mokėjimai.

001 ir 010 eilutėse nurodomi visi dividendai (D1). 020 laukelyje rodomos Rusijos įmonėms sumokėtos pajamos. 021-024 laukuose detalizuojamas ankstesnis mokesčių tarifo rodiklis. Jei yra kitų mokėjimo šaltinių, asmenys ir užsienio įmonės turi užpildyti 030-070 laukelius.

081 eilutėje nurodomos pajamos, nuo kurių skaičiuojamas mokestis (D2). 080 eilutėje pridedamos pajamos, į kurias neatsižvelgiama apmokestinant (0% tarifas). Norėdami užpildyti eilutes090, 091 ir 092naudoti formules:

D1 – D2 = 090

023 / 001 * 090 = 091

021 / 001 * 090 = 092

091 eilutė * 13% = 100 eilutė

110 ir 120 eilutėse nurodomos atitinkamai praėjusiais arba einamaisiais laikotarpiais jau išmokėtų dividendų sumos.

B skirsnis yra A skilties detalė ir užpildoma kiekvienam mokėjimo šaltiniui. 060 laukelyje nurodoma pajamų suma, 070 laukelyje – mokestis nuo jo.

B dalyje pateikiama pajamų suma ir nuo jų apskaičiuotas mokestis už valstybės vertybinius popierius.

Skirta įmonėms, kurios gauna pajamas dividendų iš vyriausybės ar privačių vertybinių popierių forma. Jos apmokestinamos taikant 15%, 13%, 9% ir 0% tarifus. Atitinkamame lauke pasirinkite reikiamą kodą. Jei yra pajamų iš skirtingų vertybinių popierių rūšių, užpildykite keli lapai.

010 eilutėje rodoma bendra pajamų suma. 020 eilutėje nurodomos pajamos, kurios gali sumažinti mokesčio bazę. Mokesčio tarifas (030) nustatomas pagal dividendų rūšį. 040 eilutė – mokesčio suma.

050 ir 060 laukeliai naudojami, jei yra pajamų iš užsienio įmonių akcijų ("Pajamų rūšis" - 4); čia pateikiamos sumos, sumokėtos už Rusijos Federacijos ribų ankstesniais ir dabartiniais ataskaitiniais laikotarpiais.

070 eilutėje rodoma ankstesnių ataskaitinių laikotarpių mokesčio suma, 080 eilutėje – einamojo ketvirčio.

Jei įmonė turi sandorių su vertybiniais popieriais, kurie apskaitomi specialia tvarka, pildomas lapas 05. Parenkamas kodas, atspindintis operacijos esmę. Kodų „1“ ir „2“ profesionalūs rinkos dalyviai nenaudoja.

Jei įmonė turi sandorių su vertybiniais popieriais, kurie apskaitomi specialia tvarka, pildomas lapas 05. Parenkamas kodas, atspindintis operacijos esmę. Kodų „1“ ir „2“ profesionalūs rinkos dalyviai nenaudoja.

010 laukelyje – pajamų iš perleidimo suma, suskirstyta pagal eilutes 011-014. 020 laukelis – išlaidos su išsamia informacija 021-024 eilutėse. Jie apskaitomi vertybinio popieriaus įsigijimo kaina. 040 laukelis – pelnas. Pelno koregavimas atliekamas 050 eilutėje. Galutinis rezultatas atsispindi 060 eilutėje.

Jei organizacija turi nuostolių, galinčių sumažinti mokesčio bazę, jis įrašomas į laukelį 080. 100 eilutėje mokesčio bazė koreguojama atsižvelgiant į šį rodiklį.

Užpildykite tik NPF. 010 laukelyje rodomos visos jų pajamos. 020-110 laukeliai nurodo juos pagal atskirus tipus.

120 eilutėje nurodoma NPF pensijų rezervų suma. Į šią sumą įeina ir organizacijos turimas draudimo rezervų likutis 2002 metų pradžioje.

130 eilutėje (140-180 eilučių suma) rodoma pelno, gauto iš palūkanų už lėšų ir vertybinių popierių platinimą, suma, į kurią atsižvelgiama pagal centrinio banko refinansavimo normą.

Skaičiuojant į 200 ir 220 eilutes neįtraukiamos kitos išlaidos. 190 eilutėje nurodomos išlaidos, patirtos dėl rezervų sudarymo.

200 ir 210 eilutėse atsižvelgiama į išlaidas, patirtas atitinkamai parduodant ar perleidžiant vertybinius popierius, kuriais prekiaujama ar neprekiaujama Vertybinių popierių rinkoje. 220 eilutėje nurodomos išlaidos, patirtos įgyvendinant kitus projektus.

NPF 230 eilutėje nurodomas atskaitymų iš pajamų procentas, kurį ji naudoja įstatymų nustatytai veiklai. 240, 241 ir 242 eilutėse nurodomi atskaitymų už turto formavimą dydžiai (250-320 eilučių suma).

Pelnas, kurį fondas gauna iš operacijų su vertybiniais popieriais, rodomas 330 eilutėje (prekiaujama vertybinių popierių rinkoje) arba 350 eilutėje (neprekiaujama vertybinių popierių rinkoje). Pajamos iš kitų investicijų nurodomos 390 eilutėje.

340, 360 ir 400 laukuose nurodomos sumos, kurios gali būti neįtrauktos į pelną. Jei 330, 350, 390 eilutėse yra nuostolių, mokesčio bazė pripažįstama lygi „0“.

Pelnas, gautas iš valstybės (savivaldybių) vertybinių popierių platinimo, nurodomas 370 ir 380 eilutėse.

Tada mokesčių bazės apskaičiuojamos atskirai pagal pelno rūšis, tai yra 410, 450 ir 490 eilutės. 530 eilutėje nurodomas galutinis mokesčio apskaičiavimo rezultatas.

460-480 ir 500-520 eilutėse atitinkamai nurodomos praėjusio, dabartinio ir būsimų laikotarpių nuostolių sumos.

Sukurtane pelno labdaros organizacijomscijos. Jie atsiskaito apie numatytą skirtų lėšų panaudojimą. Į valstybės subsidijas ir biudžeto asignavimus neatsižvelgiama.

Sukurtane pelno labdaros organizacijomscijos. Jie atsiskaito apie numatytą skirtų lėšų panaudojimą. Į valstybės subsidijas ir biudžeto asignavimus neatsižvelgiama.

1 stulpelyje pateikiami gautų lėšų kodai. Lėšų gavimo data ir panaudojimo laikotarpis atsispindi 2-5 stulpeliuose. Atsižvelgiama į kvitus iš ankstesnių laikotarpių, kurie nebuvo visiškai panaudoti.

3-6 stulpeliuose nurodomas nepasibaigęs turto kiekis, lėšos, naudojimo laikotarpis.

4 stulpelyje nurodoma pagal paskirtį panaudotų lėšų suma. Jeigu yra panaudotų kitiems tikslams arba visai nepanaudotų lėšų, pildomas 7 stulpelis. Jos įtraukiamos į ne veiklos pajamas.

Turi būti užpildytakai įmonė yra tarpusavyje priklausomasandorio šalys,ir sandorių kainostas patsturgus. Siekdama išvengti per mažo pelno ir mokesčių audito, įmonė gali savarankiškai koreguoti mokesčių bazę.

Skyriuje taip pat galima rodyti simetrinius (padidėjus pajamoms, didėjant išlaidoms) ir atvirkštinius koregavimus. Kiekvienam pataisymui pildomas atskiras lapas, net jei yra tik viena sandorio šalis.

Užpildžius atsispindi atitinkamas koregavimo kodas. Jei kalbame apie nepriklausomus ar simetriškus koregavimus, būtina pridėti aiškinamąjį raštą, kuris leis identifikuoti sandorį.

010-040 eilutėse nurodoma koregavimo suma. 010 ir 020 eilutės yra atitinkamai pajamos iš pardavimo ir ne veiklos pajamos. 030-040 eilutės – išlaidos. Jei dėl koregavimo rodiklis padidėja, stulpelyje „Charakteristika“ įrašomas 1, jei sumažėja - 0. 050 eilutė yra bendra, keturių ankstesnių eilučių suma.

050 eilutė nurodo apskaičiuotą koregavimo vertę, apskaičiuotą kaip užpildytų eilučių 010-040 (modulio) skaitinių verčių sumą.

060 ir 070 eilutėse nurodomos perleidimo pajamos ir išlaidos (sandoriams su vertybiniais popieriais). Ženklas tvirtinamas taip pat. 080 eilutėje apibendrinama bendra suma (060 + 070).

SkyriujeAŠiame lape pildoma informacija apie kontroliuojamą užsienįorganizacijose:

B1 skyrius skirtas įmonėms, kurioms taikomi punktai. 1 punkto 1 str. 309.1. Rusijos Federacijos mokesčių kodeksas. Įvedamas kontroliuojamos įmonės numeris, identiškas lape A. Tada nurodomas skaitmeninis valiutos kodas (pagal finansines ataskaitas).

010 eilutėje rodomas bendras pelnas prieš mokesčius. 020 eilutėje nurodoma šio pelno koregavimo suma. 021-023 eilutėse rodoma dividendų suma, skirta sumažinti pelną. 024-032 eilutėse nurodomos pajamos ir išlaidos, kurios neturi įtakos mokesčių bazei.

040 eilutė (koreguotas pelnas) = 010 eilutė – 020 eilutė

050 laukelyje rodomas nuostolis, 060 laukelyje – mokesčio bazė (040 – 050). Jei rezultatas yra neigiamas, deklaracijoje įrašomas „0“. Rodikliai 010-060 eilutėse pildomi valiuta.

070 eilutėje rodoma mokesčių bazės vertė Rusijos valiuta. Mokesčio suma nurodyta 090 eilutėje.

B2 skyrius skirtas įmonėms, kurioms taikomi pastraipos. 2 p. 1 str. 309.1. Rusijos Federacijos mokesčių kodeksas. Užpildykite tokiu pačiu būdu.

Tokia deklaracija pateikiama supaprastinta forma 02 lape, jos prieduose užpildomas tik organizacijos TIN ir KPP, mokesčio tarifas ir puslapio numeris. Likę stulpeliai pažymėti brūkšneliais. Jei organizacija turėjo pajamų ir išlaidų, bet grynojo pelno neturėjo, deklaracija pildoma įprasta tvarka, o „nulis“ vadinamas tik sąlyginai.

Už deklaracijos nepateikimą ar pavėluotą pateikimą baudžiama administracinė atsakomybė. Teismo sprendimu pareigūnui gali būti skirta bauda nuo 300 iki 500 rublių. Organizacijai taikoma gerai 5% nuo mokesčio sumosuž visus vėlavimo mėnesius(net trumpiau nei mėnesį).

Skiriama bauda negali būti mažesnė nei 1000 rublių. Viršutinė riba yra 30% mokesčio sumos. Jei vėluojama daugiau nei 180 dienų, už kiekvieną paskesnį mėnesį skaičiuojama papildoma 10% mokesčio sumos bauda. Apskaita vykdoma darbo dienomis.

Organizaciją galima patraukti atsakomybėn, net jei terminai praleisti viena diena ir net pateikiant „nulinę“ deklaraciją.

Daugiau apie užpildymo funkcijas galite sužinoti iš vaizdo įrašo:

Teisingos 2017 m. pajamų mokesčio deklaracijos pavyzdys, nemokamai atsisiųskite naują dabartinę formą Excel. Ką...

P. S. Pallas (1741 - 1811) - gamtininkas ir keliautojas-enciklopedistas, garsinęs savo vardą daug prisidėjęs prie...

Šiandien visus su vyriausybės užsakymų vykdymu susijusius klausimus reglamentuoja Sutarčių sistemos įstatymas -...

Buhalterinės apskaitos taisyklės Organizacijų pajamų mokesčio apskaičiavimo apskaita PBU 18/02 (su pakeitimais, padarytais Rusijos Federacijos finansų ministerijos įsakymais...

Pardavėju praktikantu dažniausiai vadinami tie pardavėjai, kurie dar nėra pasiruošę dirbti visiškai savarankiškai. Apdoroti...

Mokymo įstaiga "Gomelio valstybinis medicinos universitetas" Neurologijos ir neurochirurgijos katedra...

Vieną kontroversiškiausių ir prieštaringiausių ankstyvosios vaikų raidos metodų devintajame dešimtmetyje sukūrė sociologas...

Turinys Maisto papildas, pagamintas iš muselinio vabalo (arba...

Jekaterina MirimanovaSistema minus 60. RevolutionSystem minus 60 su Jekaterina Mirimanova“Sistema minus 60....

Sunkumas ir pilvo pūtimas yra ir įprasto persivalgymo, ir rimtesnių virškinimo problemų priežastys...

Antroji kraujo grupė, Rh-neigiama, atsirado prieš daugelį metų, kai žmogus nustojo...

PSICHOLOGINIAI ANOREKSIJOS REIKŠTINIO ASPEKTAI (EKSPERIMENTINIS TYRIMAS) T. V. Tarasova, E. V. Arsentieva...

Turinys Kadangi šios srities oda yra plona, ji labiau linkusi į įvairių tipų dėmių atsiradimą...

vseslav Šeštadienis, 2015-10-17 - 20:50 Vasileostrovskaya stotis yra viena iš seniausių...

P. S. Pallas (1741 - 1811) - gamtininkas ir keliautojas-enciklopedistas, garsinęs savo vardą daugybe indėlių...

Šiandien visus su valstybės užsakymų pateikimu susijusius klausimus reglamentuoja Sutarčių įstatymas...