Procedimento para preenchimento da declaração de imposto de renda

Um exemplo de declaração de imposto de renda correta em 2017, baixe gratuitamente um novo formulário atual em Excel. O que...

O trabalho da contabilidade possui especificidades especiais. Uma de suas características é a responsabilidade financeira do contador-chefe e demais funcionários. O próprio termo responsabilidade financeira é expresso na secção 11 do Código do Trabalho. Envolve compensação obrigatória por perdas a alguém do quadro de funcionários ou à empresa como um todo.

O trabalho da contabilidade possui especificidades especiais. Uma de suas características é a responsabilidade financeira do contador-chefe e demais funcionários. O próprio termo responsabilidade financeira é expresso na secção 11 do Código do Trabalho. Envolve compensação obrigatória por perdas a alguém do quadro de funcionários ou à empresa como um todo.

A legislação nacional introduziu um termo específico no workshop: . De acordo com a letra da lei, esse termo se divide em duas modalidades: responsabilidade integral e limitada. E o TC passou a ser o documento regulador.

Se a perda (dano) ocorreu devido a violação involuntária de requisitos profissionais, estamos falando de responsabilidade parcial. A remuneração deve ser equivalente ao salário médio de um mês (não mais).

Os funcionários ocupados em cargos listados na Resolução do Ministério do Trabalho nº 85, de 31 de dezembro de 2002, assumem integralmente a responsabilidade financeira.

Estamos também a falar de responsabilidade financeira total seos danos resultaram de:

Neste caso, a atuação do trabalhador enquadra-se no artigo 243.º do Código do Trabalho.

Não existe um montante de compensação legalmente regulamentado (mesmo que a culpa do trabalhador seja totalmente comprovada através de julgamento). O valor do pagamento da indenização a favor da empresa é fixado por decisão judicial.

A responsabilidade financeira (parcial e total) é especialmente relevante para os trabalhadores de contabilidade.

A legislação divide a responsabilidade de um contador comum e de um contador-chefe com a administração.

A responsabilidade financeira total do contador-chefe pode ser especificada nos seguintes documentos:

É aconselhável indicar que se considera um anexo ou acordo adicional ao contrato de trabalho com referência ao art. 243 Código do Trabalho da Federação Russa.

No entanto, a redacção constante do artigo do Código do Trabalho permite-nos falar do carácter consultivo da aplicação da plena responsabilidade financeira ao contabilista-chefe. Isto também é confirmado pela ausência de tal posição na Resolução nº 85. Ou seja, com base na letra da lei, a responsabilidade parcial pode ser aplicada ao chefe do departamento de contabilidade no âmbito da funcionalidade que lhe é atribuída. No entanto, a lista das suas funções é bastante extensa, pois consiste em organizar e controlar a contabilidade financeira completa de uma organização ou instituição, razão pela qual, na prática, lhe é atribuída total responsabilidade.

Assim, a responsabilidade aplicável depende da existência dos documentos acima mencionados e da redação neles especificada. Em qualquer caso, a responsabilidade financeira do contabilista-chefe no contrato de trabalho ou qualquer outro acordo implica não só a indemnização única pelos danos causados, mas também o cumprimento do regime de trabalho na área sob o seu controlo.

Para evitar mal-entendidos, vale a pena celebrar um acordo sobre a responsabilidade financeira do contador (acordo adicional) com um contador, que entra em vigor caso algum dano seja causado à empresa ou à produção. Isso significa, na prática, que o funcionário será obrigado a indenizar a empresa pelos danos causados na forma e no valor estabelecido em lei.

De acordo com o artigo 241 do Código do Trabalho da Federação Russa, e também levando em consideração a ausência deste cargo na Resolução nº 85, o contador infrator é obrigado a reembolsar o valor de 1 mês de salário, ou seja, sua responsabilidade é limitado. Neste caso, os salários devem ser calculados para todo o período (do 1º ao último dia corrido).

A violação do contrato de trabalho que resulte em danos materiais está sujeita a um tipo específico de responsabilidade:

A punição mais grave para um contador é a instauração de processo criminal. Abre se for comprovada a presença de intenção de cometer crime financeiro.

Além disso, a responsabilidade criminal estende-se às pessoas que conspiram entre si para cometer esquemas fraudulentos para obter ganhos financeiros.

As responsabilidades profissionais do contador-chefe exigem controle rigoroso de todo o processo de manutenção de registros financeiros em uma instituição ou empresa. Isso significa que a responsabilidade pelo crime de qualquer funcionário a ele subordinado se estende ao contador-chefe.

Em casos de danos materiais especialmente grandes, o chefe do departamento de contabilidade pode ser responsabilizado criminalmente, bem como o funcionário subordinado que cometeu um crime.

Na prática, a imposição de responsabilidade limitada por causar danos materiais é a seguinte: se o vendedor indicou incorretamente o custo da mercadoria, faltando o último (ou primeiro) dígito, é feita uma baixa de seu salário no valor de os danos causados. Como medida administrativa, a administração pode repreender ou censurar tal funcionário.

Mas se um funcionário de contabilidade inseriu conscientemente informações falsas nas demonstrações financeiras, subestimando os salários devidos a outros funcionários e apropriando-se indevidamente da diferença de pagamentos, então esta disposição é de responsabilidade total. A remuneração da empresa será equivalente ao valor atribuído. Além disso, este crime envolve a abertura de um processo penal.

A ação penal contra o contador por danos materiais inclui também as situações em que o crime foi descoberto após a rescisão do contrato de trabalho.

De acordo com o artigo 243.º do Código do Trabalho, este acordo é relevante para o contabilista-chefe (uma vez que é ele quem realiza todas as atividades práticas relacionadas com a distribuição de bens materiais na produção). Para os demais funcionários da contabilidade (exceto o caixa listado na Lista nº 85), que não estejam diretamente relacionados à movimentação dos fluxos financeiros dentro da empresa, são relevantes as normas da legislação trabalhista e as disposições das descrições de cargos.

A total responsabilidade financeira do contador-caixa e do contador-chefe está estipulada em contrato que atenda às seguintes condições:

Como exceção às normas geralmente aceitas, podemos citar situações em que a responsabilidade financeira total é assumida por um funcionário em cargo que não prevê indenização de 100% por danos materiais.

Um exemplo típico é a utilização de veículos da empresa fora do horário de trabalho. Caso tenha ocorrido um acidente, o funcionário é obrigado a devolver o carro à frota da empresa de forma corrigida.

A melhor opção neste caso é o reembolso voluntário dos danos causados. Se o trabalhador se recusar a indemnizar o dano, a administração tem o direito de lhe impor uma retenção.

A total responsabilidade financeira do contador-chefe é um conceito multifacetado. Além dos danos reais causados, inclui penalidades às quais a organização está sujeita com base nos resultados das auditorias. Por exemplo, se por descuido de um contador for imposta uma multa à empresa, esse valor deverá ser cobrado do contador-chefe.

A responsabilidade financeira de um contador-caixa é dividida em componentes. O contrato de responsabilidade integral é imposto especificamente ao cargo de caixa. A peculiaridade da situação é que o contador-chefe, neste caso, está sujeito a responsabilidade financeira total como caixa e limitado- como contador-chefe. Claro, isso deve estar refletido no pedido assinado pessoalmente pelo gerente.

Uma dificuldade particular na questão da responsabilidade financeira do contador-chefe surge de situações em que o contador-chefe é forçado a manobrar entre ordens de gestão não autorizadas e a responsabilidade óbvia pela sua execução.

Nesse caso, será muito difícil determinar quem é o responsável pelo dano material: a administração ou o contador? Mas, na verdade, a responsabilidade de compensar o dano será atribuída ao contador, como responsável financeiro.

A contabilidade da pessoa jurídica organiza Supervisor(DEI, órgão executivo único).

Em organizações de médias e pequenas empresas, ele tem o direito de exercer de forma independente a contabilidade, sem contratar ninguém para esse fim.

Neste caso, seu MO será igual à responsabilidade do gerente e do contador-chefe junto.

Se o gestor não entende de contabilidade e não tem tempo para isso, então contrata trabalhadores para manutenção de registros.

Um contador (anteriormente denominado contador) mantém o balanço que lhe foi confiado, ou várias contas, ou todo o balanço.

No entanto, ele não tem o direito de assinar documentos bancários e de relatórios.

Assina-os só o gerente organização (se mantiver registros de forma independente) ou junto com o contador-chefe (se disponível). Essas pessoas são responsáveis pelo MCO pelos fundos da empresa que lhes são confiados.

Um contrato de trabalho para um contador que conduz uma determinada área de trabalho pode estabelecer um MO para a segurança de fundos nesta área. Isso é estabelecido em relação ao contador-caixa Necessariamente.

O contador-chefe é responsável por manter registros em geral para a organização, tem direito da segunda assinatura. Sem sua assinatura, documentos bancários, dinheiro, relatórios e outros documentos contábeis não são válidos. De acordo com os regulamentos corporativos, o MO do contador-chefe e do diretor geral pode ser dividido ou até igual.

Se durante a investigação se verificar que, ao cometerem violações, agiram por consentimento mútuo, isso será considerado como por conspiração de grupo.

A empresa celebra um contrato de trabalho ou de direito civil temporário com o contador-chefe.

Se o gerente determinar que o funcionário causou obscenidade por meio de suas ações. danos à organização, ele tem o direito de fogo(anunciar uma reprimenda, repreensão) nos termos da cláusula 9 ou rescindir o contrato civil e recuperar os danos dele.

Qualquer trabalhador é integralmente responsável, nos casos enumerados no artigo 243.º do Código do Trabalho, n.º 1:

O último parágrafo abrange uma extensa lista de infrações administrativas pelas quais Capítulo 15 do Código de Contra-ordenações as multas são impostas simultaneamente ao funcionário (contador-chefe) e à pessoa jurídica.

Multar para a organização impostas num montante significativamente maior. A empresa tem o direito de recuperar do seu funcionário culpado - o contador-chefe os fundos pagos na forma de sanções ao Estado. Sua culpa é comprovada pela aplicação de multa administrativa paralela a ele pessoalmente.

Multar para a organização impostas num montante significativamente maior. A empresa tem o direito de recuperar do seu funcionário culpado - o contador-chefe os fundos pagos na forma de sanções ao Estado. Sua culpa é comprovada pela aplicação de multa administrativa paralela a ele pessoalmente.

Inclui crimes fiscais, punível com . Se o tribunal proferir sentença contra o contador-chefe, independentemente de sua gravidade, é prova de sua culpa pelos danos causados à empresa por sanções civis e administrativas paralelas pelo mesmo ato impostas à pessoa jurídica.

Se o contador-chefe, ao assumir o cargo, aceitou levianamente negócios de seu antecessor sem uma verificação completa conformidade dos documentos com a situação real, no futuro poderá incorrer em MO integral se o dano causado for revelado posteriormente e for impossível determinar com precisão o momento da sua ocorrência.

Portanto, ao aceitar casos, é necessário:

Por defeito, o empregado suporta limitado MO. Nos casos distintos dos enumerados no primeiro parágrafo do artigo 243.º do Código do Trabalho, os danos são recuperados no valor não superior ao salário médio mensal, nos termos dos artigos 241.º e 81.º do Código do Trabalho.

Se um acordo completo for concluído. responsabilidade ou cláusulas sobre ela estão no contrato de trabalho, o contador-chefe compensa as perdas completamente. Está confirmada .

Um MO semelhante em tais casos tem contador-caixa, do qual, para além do valor da insuficiência, são integralmente recuperadas as multas pagas pela organização ao abrigo dos artigos 14.1, 15.1 do Código de Contra-ordenações. Os restantes contabilistas respondem (salvo o previsto no artigo 243.º do Código do Trabalho, n.º 1) apenas em valor que não exceda o salário médio mensal.

A prática judicial reconhece como legítima e opção intermediária, quando no contrato de trabalho ou civil do contador-chefe as partes estabelecem de forma independente o limite de sua responsabilidade ().

Ao se candidatar a um emprego em uma grande organização empresarial, é lógico que um candidato ao cargo de contador-chefe insista precisamente nesta versão do acordo.

Ao se candidatar a um emprego em uma grande organização empresarial, é lógico que um candidato ao cargo de contador-chefe insista precisamente nesta versão do acordo.

Seria razoável alargar estas restrições às sanções previstas no Código Administrativo, que na prática de uma grande empresa pode ser freqüente.

O gestor deve compreender que as perdas de um funcionário honesto só podem ser recuperadas dentro dos limites permitidos por sua renda oficial por um período razoável, e sanções à empresa podem ser impostas em valores irrealistas para um indivíduo.

Tudo o que foi dito acima em relação ao contador-chefe se aplica à pessoa que trabalha sob um contrato civil prestação de serviços de consultoria em contabilidade, inclusive jurídica ( Capítulo 39 Código Civil).

É aconselhável prever no contrato os limites de responsabilidade dessa pessoa a partir do momento da sua celebração. Os tribunais consideram legítimo impor multas a tais contrapartes pelas consequências das suas recomendações ().

O acordo sobre a responsabilidade financeira do contabilista deve obedecer ao artigo 244.º do Código do Trabalho. Está sendo processado um documento separado ou liga seção no contrato de trabalho.

Transações de reembolso na contabilidade. são refletidos na contabilidade postagens:

Se os estoques forem baixados com base na sua falta, dano, o IVA anteriormente pago aos fornecedores é restituído e pago integralmente ao orçamento, pois neste caso não é cumprida a condição para o seu reembolso pelo fornecedor - não são utilizados para transações sujeitas a tributação. Os cálculos de reembolso do IVA são refletidos postagens:

Cálculos de acordo com compensação o dano é refletido pelas postagens:

Na 73ª conta, a subconta “Cálculos para reembolso de mat. dano."

Se o arguido tiver provas de que agiu sob instruções diretas do gerente, isso não isenta você de responsabilidade. Além disso, a sua cumplicidade servirá de base para a conclusão do tribunal sobre uma circunstância agravante num processo criminal.

Se o arguido tiver provas de que agiu sob instruções diretas do gerente, isso não isenta você de responsabilidade. Além disso, a sua cumplicidade servirá de base para a conclusão do tribunal sobre uma circunstância agravante num processo criminal.

Porém, no que diz respeito à culpa por causar danos materiais, as autoridades máximas da empresa e o tribunal, ao interpor recurso, têm o direito de tomar decisão diferente.

EM casos controversosÉ aconselhável que o contador-chefe insista em receber sempre instruções por escrito do chefe. Se este for um empresário ou proprietário de uma participação controladora, uma contribuição para o capital autorizado da empresa, o tribunal considerará posteriormente seus pedidos de indenização pelo contador-chefe ilegal.

Se ele for diretor contratado ou não tiver controle acionário, é melhor notificá-lo imediatamente e oficialmente Conselho Fiscal empresa empresarial, o verdadeiro proprietário do empreendimento.

Situações em que o uso de sanções punitivas contra um contador não é apropriado:

Em todos os casos, o gestor tem o direito, sob sua própria responsabilidade, liberar empregado de obrigações emitindo o apropriado.

A prática mostra que os diretores, por sua própria iniciativa, punem financeiramente os contabilistas-chefes apenas no caso de malícia óbvia ou flagrante negligência.

A maioria dos casos de envolvimento de funcionários de contabilidade no mat. a responsabilidade decorre dos resultados auditorias externas que não pode ser evitado.

A posição de contador-chefe está associada a grande risco.

Um salário elevado nem sempre justifica este risco. Se a administração da empresa realiza atividades em flagrante violação das leis, é melhor desistir na hora certa.

A responsabilidade financeira é um conceito da legislação trabalhista. Implica a obrigação de uma pessoa compensar os danos causados a outra pessoa. O conceito de “responsabilidade material” é regulado pelas normas da Seção 11 do Código do Trabalho da Federação Russa e pelos regulamentos aplicados a certas categorias de partes em um contrato de trabalho (por exemplo, a Lei Federal “Sobre a responsabilidade financeira dos militares ” datado de 12 de julho de 1991 nº 161-FZ).

A responsabilidade financeira é estabelecida tanto para o empregado quanto para o empregador. Em que casos a responsabilidade financeira é atribuída ao empregador? Acidente de trabalho ou doença ocupacional é motivo para ressarcimento integral dos danos do dirigente da empresa. O trabalhador tem direito a compensação:

O funcionário é totalmente indenizado pela violação de seus direitos:

O atraso nos salários é classificado como uma violação das leis trabalhistas. Ao mesmo tempo, nem a queda nos volumes de produção nem a crise económica geral no país são uma desculpa, quando os empregadores por vezes não têm dinheiro para pagar aos empregados atempadamente e integralmente pelo seu trabalho. No artigo “Atrasos nos pagamentos são um assunto caro”, diremos aos gerentes o que os espera por tal violação do Código do Trabalho da Federação Russa, e os funcionários poderão aprender com isso sobre seus direitos.

Contudo, os trabalhadores não têm apenas direitos, mas também responsabilidades, uma das quais é o manejo cuidadoso dos bens da empresa. A responsabilidade financeira de um funcionário ocorre independentemente de outros tipos de responsabilidade. Isto significa que um funcionário que viole as regras de segurança, resultando na exposição de outros funcionários ao perigo e na danificação da propriedade do empregador, será financeiramente responsável e sujeito a ações disciplinares.

De acordo com o Código do Trabalho da Federação Russa, o empregado compensa o empregador pelos danos reais diretos que lhe foram causados. Ou seja, é impossível recuperar a renda perdida de um funcionário, mas a diminuição da quantidade ou deterioração do patrimônio da empresa é motivo para exigir indenização por danos a um subordinado.

Importante! O empregador não tem o direito de reter imediatamente o valor total do dano. O valor máximo da dedução está limitado a 20% do valor do salário menos o imposto de renda pessoal.

Pode ser limitado ou completo. O que isso significa? Para a maioria dos funcionários, o valor da recuperação não pode ser superior a 1 salário médio mensal. Se um engenheiro danificar uma máquina cara, o empregador não tem o direito de comprar outro equipamento às custas do seu salário.

Mas para os funcionários que ocupam cargos da lista aprovada pelo Decreto do Ministério do Trabalho da Federação Russa de 31 de dezembro de 2002 nº 85, a responsabilidade financeira pode ser integral. Esta lista é fechada e contém cargos como farmacêuticos, farmacêuticos, caixas, auxiliares de laboratório de departamento, despachantes e trabalhadores de armazém. As pessoas que trabalham nessas posições deverão compensar integralmente os danos por elas causados. Ao mesmo tempo, não é necessário concluir com eles um acordo separado sobre responsabilidade financeira total.

Importante! Um acordo de responsabilidade financeira integral só pode ser celebrado com um trabalhador adulto.

Em algumas situações, um funcionário em posição que não oferece 100% de indenização pelos danos pode assumir total responsabilidade financeira. Se um funcionário causou danos materiais intencionalmente, enquanto estava embriagado ou não no desempenho de suas funções de trabalho (por exemplo, usou bens da empresa para outros fins: dirigiu um carro de trabalho para o país, levou equipamentos de trabalho para fins pessoais), a administração da empresa tem o direito de recuperar dele o valor total dos danos.

Um funcionário pode compensar voluntariamente o empregador pelos danos, por exemplo, corrigir os danos ou transferir bens de igual valor para o balanço da empresa. Caso o funcionário não queira, o desconto é feito por ordem do gestor. Regra geral, as empresas têm de defender o seu direito à indemnização integral em tribunal.

Além disso, a responsabilidade financeira pode ser atribuída não apenas a um determinado funcionário, mas também à equipe. Esta regra aplica-se a trabalhos realizados por vários especialistas, embora seja impossível destacar a responsabilidade de cada um deles. Todos os membros da equipe deverão assinar o acordo de responsabilidade coletiva. Posteriormente, caso surjam situações polêmicas, será considerada a culpa de cada funcionário e, consequentemente, será determinado o valor da multa.

Importante! Se, em vez de um acordo sobre responsabilidade financeira coletiva, você celebrar acordos com vários funcionários sobre responsabilidade financeira total, então, em situações controversas, o tribunal provavelmente não estará do seu lado.

Lembramos que o Código do Trabalho da Federação Russa estabelece um período limitado durante o qual um empregador pode apresentar uma reclamação a um empregado por danos - 1 ano.

O procedimento para celebração de um acordo depende das especificidades do trabalho do especialista. Não há cargo direto de “contador” no rol de cargos ocupados por colaboradores com os quais deve ser celebrado acordo de responsabilidade integral. Mas existe um cargo de “caixa”. Assim, o caixa é totalmente responsável pelos fundos recebidos e demais valores.

Outros funcionários de contabilidade (com exceção do contador-chefe, falaremos sobre ele a seguir) têm responsabilidade financeira limitada. Você não pode deduzir de um contador um valor de dano superior ao seu salário médio mensal.

Observação! A celebração de um acordo de responsabilidade integral com um trabalhador que não é obrigado a indemnizar integralmente os danos é uma violação da lei e um motivo para se recusar a cobrar-lhe os danos. A prática judicial nesta questão está do lado do empregado. Seria também uma violação da lei incluir uma cláusula sobre responsabilidade financeira total num contrato de trabalho.

Mas para concluir um acordo limitado responsabilidade do contador O empregador tem o direito de incluir esta cláusula no contrato normal de trabalho. Se for celebrado um acordo separado para responsabilidade do contador, então as partes assinam 2 vias (1 para o empregado e 1 para o empregador).

Você pode celebrar um acordo de responsabilidade limitada ou um acordo adicional a um contrato de trabalho a qualquer momento. Se um contador mantém registros e controla o estoque, ele não pode se recusar a assinar um documento de responsabilidade limitada.

Importante! Os danos causados pelo contador-chefe também são considerados multas impostas à organização com base nos resultados de fiscalizações de órgãos governamentais. Os valores das multas a pagar ao orçamento também podem ser recuperados junto ao contador-chefe. Mas o valor dos atrasos decorrentes do desempenho indevido de funções não pode ser obtido do contador-chefe.

Mas e as pequenas empresas em que o contador-chefe também é o caixa? Neste caso, o chefe da empresa deve emitir despacho concedendo ao contador-chefe os poderes de caixa. Além do contrato de trabalho do contador-chefe, é celebrado um acordo adicional sobre a combinação de cargos. E um acordo de responsabilidade financeira integral é elaborado especificamente em relação às funções do caixa. Em seguida, o funcionário terá total responsabilidade financeira pelos fundos (como caixa) e responsabilidade limitada por outras áreas da contabilidade (como contador-chefe).

Existe uma segunda opção - concluir não um acordo separado sobre responsabilidade financeira total com o caixa, mas um acordo adicional ao contrato de trabalho do contador-chefe sobre responsabilidade financeira total. Neste caso, o colaborador terá total responsabilidade tanto como contador-chefe quanto como caixa, uma vez que esta posição implica inicialmente total responsabilidade financeira.

A empresa não pode ter contador-chefe - a Lei Federal “Sobre Contabilidade” de 4 de novembro de 2004 nº 402-FZ permite a contabilização mediante contrato de prestação de serviços remunerados com empresa de contabilidade.

Como a gestão da empresa pode se proteger de perdas neste caso? O contrato de prestação de serviços pagos é regido pelo cap. 39 do Código Civil da Federação Russa. De acordo com a lei, uma empresa cujos direitos tenham sido violados devido à contabilidade não profissional pode exigir a reparação integral dos prejuízos, salvo disposição em contrário no contrato.

Ou seja, se você previu a responsabilidade limitada da empresa terceirizada de contabilidade por danos, não poderá recuperar dela mais do que o acordado em contrato. Se este fato não estiver previsto no contrato, o escritório de contabilidade assumirá total responsabilidade financeira pelos danos causados a você.

Observação! Na Justiça, você terá que comprovar a relação de causa e efeito entre a qualidade inadequada dos serviços e seus prejuízos. Por exemplo, se um funcionário de uma empresa de contabilidade preparou relatórios com erros e a administração fiscal multou você, você pode recuperar a multa da empresa de contabilidade.

No entanto, mesmo um acordo voluntário entre as partes relativamente a responsabilidade do contador o judiciário considera isso legal. Neste caso, se a atuação da empresa de contabilidade causar danos à empresa, o serviço de contabilidade compensará os prejuízos de acordo com o valor especificado no contrato de prestação de serviços pagos.

A responsabilidade financeira do contador-chefe surge não apenas por suas ações ou omissões, mas também pelos resultados do trabalho de seus subordinados. Como o contador-chefe pertence à categoria dos gestores, ele é responsável pelo trabalho do seu departamento.

Responsabilidade financeira de um contador- uma pergunta difícil. Por um lado, a administração da empresa procura proteger-se, tanto quanto possível, das consequências de possíveis erros dos especialistas em contabilidade. Por outro lado, contabilistas, caixas e contabilistas-chefes são forçados a manobrar entre ordens por vezes ilegais dos seus superiores e a responsabilidade que suportarão por danos à empresa e multas de agências governamentais. Existe também legislação que regulamenta o âmbito da responsabilidade financeira de determinadas categorias de especialistas.

Além disso, não devemos esquecer que não só o empregado é financeiramente responsável perante o empregador, mas o empregador também tem certas obrigações. Nossa seção irá ajudá-lo a entender todas as nuances

A responsabilidade financeira do contador-chefe pode ser total ou limitada, com ou sem acordo. Quais são as especificidades de sua aplicação neste caso e por que é necessário um acordo, explicaremos a seguir.

O direito do trabalho tem regras próprias que regem as medidas que cada parte num contrato de trabalho pode exigir em caso de dano.

A denominação da instituição – responsabilidade material – pretende enfatizar a sua diferença em relação às sanções civis (inaplicáveis nesta situação), bem como às medidas criminais, administrativas e disciplinares compatíveis com a imposição simultânea de responsabilidade financeira.

De acordo com as normas do Código do Trabalho, as sanções patrimoniais podem ser aplicadas tanto ao trabalhador como ao empregador (para mais detalhes consulte o artigo do site “Responsabilidade financeira das partes no contrato de trabalho”). Quase todos os aspectos de seu uso são regulamentados no art. 238-248 do Código do Trabalho da Federação Russa, em relação ao qual, na prática, surge frequentemente a questão: é possível e necessário um acordo sobre responsabilidade financeira com um contador (doravante falaremos sobre responsabilidade financeira total individual)?

Uma amostra desse documento pode ser baixada no link: Exemplo de acordo sobre responsabilidade financeira do contador-chefe.

No direito do trabalho, são conhecidas responsabilidades financeiras limitadas (como regra geral) e totais. Na ausência de condições de responsabilidade total num contrato de trabalho ou contrato separado, o contador-chefe pode ser responsável pelos danos causados no total apenas no valor do salário médio mensal (artigo 241 do Código do Trabalho da Federação Russa). As exceções em que a responsabilidade total é possível são as situações decorrentes de dolo, ofensa pública, etc. (Artigo 243 do Código do Trabalho da Federação Russa).

A responsabilidade financeira total do contador-chefe é possível como regra geral:

Vejamos quais regras se aplicam aqui.

A possibilidade de incluir condições de responsabilidade financeira integral no contrato de trabalho com pessoa que exerça o cargo de contador-chefe é mencionada diretamente no parágrafo. 10 colheres de sopa. 243 Código do Trabalho da Federação Russa. Note-se que as restantes posições contabilísticas não estão indicadas no mesmo, uma vez que de acordo com o n.º 3 do art. 7º da Lei “Sobre Contabilidade” de 6 de dezembro de 2011 nº 402-FZ (doravante denominada Lei nº 402-FZ), é ao contador-chefe que é confiada a contabilidade como regra geral com a concessão de especial poderes especificados no parágrafo 8 do mesmo artigo.

Na prática, coloca-se a questão sobre a possibilidade de celebrar um acordo de plena responsabilidade financeira com outro funcionário encarregado da contabilidade, porque tal delegação de poderes é permitida pelo art. 7º da Lei nº 402-FZ, e parágrafo 7º do regulamento contábil, aprovado. por despacho do Ministério das Finanças da Federação Russa datado de 29 de julho de 1998, nº 34n.

Além disso, o parágrafo 17 da Resolução do Plenário das Forças Armadas da Federação Russa “Sobre a Prática de Aplicação...” de 28 de dezembro de 2006 nº 64 indica a possibilidade de aplicação de sanções por crimes fiscais a uma pessoa que é confiada a responsabilidade pelo cálculo, retenção ou transferência de impostos, inclusive para a pessoa que efetivamente exerce as funções de gerente ou contador-chefe (sênior).

Contudo, os tribunais tendem a interpretar a norma do art. de forma restritiva. 243 do Código do Trabalho da Federação Russa: se o cargo não for chamado de “contador-chefe”, então a responsabilidade financeira total contratual é impossível (ver a decisão de cassação do Tribunal Regional de Perm datada de 23 de janeiro de 2012 no processo nº 33-174 , a decisão do Tribunal da Cidade de Salekhard do Okrug Autônomo de Yamalo-Nenets datada de 4 de outubro de 2017 no processo nº 2 -1670/2017).

Há um ponto de vista baseado no art. 244 do Código do Trabalho da Federação Russa, segundo o qual um acordo separado com o contador-chefe sobre a responsabilidade financeira total individual só pode ser celebrado quando ele desempenhar as funções trabalhistas incluídas na seção II da Lista de Cargos e Trabalhos, aprovada. Resolução do Ministério do Trabalho da Federação Russa de 31 de dezembro de 2002 nº 85 (doravante denominada Resolução nº 85), adotada de acordo com a Resolução do Governo nº 823 de 14 de novembro de 2002. São eles:

A lógica é que a forma de acordo utilizada para consolidar o relacionamento seja aprovada. A Resolução nº 85, refere-se especificamente às funções listadas na lista. Ao mesmo tempo, é necessário ter em conta o princípio jurídico da prioridade do conteúdo do contrato sobre a forma. No parágrafo 10 da Resolução do Plenário das Forças Armadas da Federação Russa “Sobre a aplicação dos tribunais...” de 16 de novembro de 2006 nº 52 (doravante denominada Resolução nº 52) não há exigência de incluir as funções oficiais desempenhadas pelo contador-chefe na lista aprovada. Resolução nº 85.

A disposição sobre responsabilidade financeira pode constar tanto do contrato de trabalho como de qualquer anexo deste, incluindo os denominados contrato de responsabilidade financeira. Na ausência de tal documento, a responsabilidade financeira total não se aplica como regra geral (ver a decisão do Tribunal da Cidade de Minusinsk de 6 de março de 2017 no processo nº 2-869/2016; 2-5063/2015).

Existem várias opções para incluir regras sobre responsabilidade financeira total:

Assim, a responsabilidade financeira total do contador-chefe é possível tanto em casos individuais previstos no Código do Trabalho da Federação Russa, quanto em uma gama mais ampla de situações - no âmbito de um contrato, se as condições necessárias forem atendidas na sua celebração.

É possível supor que, na presença de tal acordo, o contador-chefe seja responsável “por tudo”? É necessário elencar no contrato as circunstâncias às quais o empregador associa a necessidade de reparação dos danos? Aplicam-se encargos fiscais adicionais a tais danos? Vamos considerar essas questões.

A Resolução nº 85 aprovou um acordo padrão sobre responsabilidade financeira integral individual (Apêndice 2). A cláusula 1ª deste formulário estabelece que o empregado é responsável em 2 casos: em caso de falta e indenização por danos a terceiros.

Não há dúvida de que outras situações são possíveis no trabalho do contador-chefe. Estes podem ser abrangidos por uma linguagem separada, como no exemplo acima ou no nosso modelo de contrato. Se a lista de tais condições for mais restrita, serão aplicadas as demais regras do Código do Trabalho da Federação Russa sobre responsabilidade limitada (ver a resolução do Presidium do Tribunal da Cidade de Moscou datada de 16 de novembro de 2016 no caso nº 44g-221/2016).

Algumas questões gerais de cobrança de indenização de um funcionário são discutidas em nosso artigo no link: “Indenização por danos materiais de um funcionário a um empregador”. As condições para a ocorrência de responsabilidade financeira são (carta de Rostrud datada de 19 de outubro de 2006 nº 1746-6-1):

No parágrafo 4º da Resolução nº 52, as seguintes circunstâncias também são consideradas de importância significativa:

Algumas questões gerais de comprovação são abordadas no material “Total responsabilidade financeira do funcionário (nuances)”. Em relação ao cargo de contador-chefe, surgem algumas peculiaridades na interpretação das exigências dos atos normativos.

O motivo mais comum para entrar com um pedido de indenização por danos ao contador-chefe é a decisão da autoridade fiscal de responsabilizar o imposto por cálculos incorretos, atraso no pagamento de impostos, apresentação tardia de declarações e outros documentos, bem como avaliação adicional de impostos (contribuições).

Ao considerar tais casos, os tribunais indicam que os atrasos apresentados não podem constituir danos à organização no sentido contido no art. 238 do Código do Trabalho da Federação Russa e parágrafo 15 da Resolução nº 52, uma vez que o pagamento de impostos e contribuições é de responsabilidade do contribuinte, ou seja, um pagamento legal (ver a resolução do Presidium do Tribunal da Cidade de Moscou datada 16 de novembro de 2016 no processo nº 44g-221/2016). Outra coisa são as multas, penalidades e outras sanções impostas à organização em decorrência do descumprimento de suas funções por um funcionário.

Ao justificar a ilegalidade do comportamento do contador-chefe, é necessário levar em consideração algumas características:

Assim, a responsabilidade financeira individual total do contador-chefe é permitida tanto no âmbito do contrato de trabalho como em igualdade de condições com os demais empregados. Para a sua efetiva aplicação é ainda necessário comprovar os factos de violação de deveres pessoais por parte do contabilista-chefe, justificar a existência de dano (que não inclui mora de impostos e taxas), bem como nexo de causalidade e culpa. Antes de entrar com uma ação judicial, é aconselhável realizar uma investigação interna e aplicar medidas disciplinares se houver fundamento.

O trabalho de um contador-chefe é muito responsável. Afinal, trata-se de contabilidade e relatórios. E também, via de regra, contabilidade fiscal e cálculo de contribuições. As autoridades fiscais e os fundos extra-orçamentais devem não só apresentar relatórios, mas também fornecer informações diversas. Erros do contador-chefe podem resultar em multas para a organização. Vejamos como podem resultar erros de cálculo para ele, respondendo às seguintes perguntas: O contador-chefe não é responsável pelo não pagamento de impostos e contribuições; Um acordo separado sobre responsabilidade financeira total; O contador-chefe não pode ser exonerado de toda responsabilidade; Quem exerce as funções de contador-chefe é responsável por elas; O contador-chefe é responsável pelos erros de seus subordinados; O contador-chefe não deve compensar lucros cessantes; Cumprir a ordem do gerente isenta você de responsabilidade; Um contador-chefe sem subordinados ainda é um contador-chefe; O contador-chefe que renunciou pode ser responsabilizado.

O trabalho de um contador-chefe é muito responsável. Afinal, contém contabilidade e relatórios (artigo 2º do artigo 7º da Lei Federal de 21 de novembro de 1996 N 129-FZ “O” (doravante denominada Lei N 129-FZ)). E também, via de regra, contabilidade fiscal e cálculo de contribuições. As autoridades fiscais e os fundos extra-orçamentais devem não só apresentar relatórios, mas também fornecer informações diversas. Erros do contador-chefe podem resultar em multas para a organização. Vamos considerar como os erros de cálculo podem resultar para ele.

O diretor me disse que eu seria responsável por tudo: pelo cálculo de impostos e contribuições e assim por diante. Ou seja, ele poderá cobrar de mim impostos, multas e penalidades não pagos. E se alguma coisa acontecer, ele também “colocará você na prisão”. Isso é realmente verdade?

Não, isso não é totalmente verdade. É claro que o contador-chefe, como qualquer outro funcionário, pode ser responsabilizado por diversos tipos de responsabilidades - disciplinares, materiais, administrativas e até criminais. Tudo depende da escritura realizada.

Responsabilidade disciplinar O contador-chefe tem a mesma responsabilidade que os demais funcionários. Ou seja, por incumprimento ou desempenho indevido das funções laborais, o empregador pode repreender o contador-chefe, repreendê-lo ou mesmo demiti-lo (artigo 192 do Código do Trabalho da Federação Russa).

Característica principal responsabilidade financeira O contador-chefe afirma que só pode ser concluído se isso estiver escrito em seu contrato de trabalho (artigo 243 do Código do Trabalho da Federação Russa). Se não houver tal menção no contrato de trabalho, o contador-chefe assume a responsabilidade financeira apenas dentro dos limites do salário médio mensal (artigo 241 do Código do Trabalho da Federação Russa; cláusula 10 da Resolução do Plenário das Armadas Forças da Federação Russa de 16 de novembro de 2006 N 52).

Vamos ver quão legítimas são as ameaças de seu diretor de cobrar de você multas e penalidades fiscais (e outras) (artigos 75, 116 - 126 do Código Tributário da Federação Russa; artigos 25, 46 - 48 da Lei Federal de 24 de julho, 2009 N 212-FZ “Sobre prêmios de seguros...” (doravante denominada Lei nº 212-FZ)) pagos pela organização. Primeiramente, todos os boletos de pagamento da organização, via de regra, também trazem a assinatura do diretor. E se o diretor não assinou o boleto em dia, a culpa pelo atraso no pagamento de impostos e contribuições é dele.

Em segundo lugar, o representante legal da organização perante a inspecção fiscal e perante os fundos extra-orçamentais é o diretor (Cláusula 1, Artigo 27 do Código Tributário da Federação Russa; parágrafo 1, parágrafo 3, Artigo 40 da Lei Federal de 08/02/1998 N 14-FZ “Sobre Sociedades de Responsabilidade Limitada”; cláusula 2º, artigo 69 da Lei Federal de 26 de dezembro de 1995 N 208-FZ “Sobre Sociedades por Ações”; partes 4, 6, artigo 5.1 da Lei N 212-FZ). Então Não será possível cobrar multas fiscais e de seguros do contador-chefe.

Agora sobre responsabilidade administrativa. O contador-chefe pode ser responsabilizado como funcionário da empresa em caso de falha ou desempenho indevido de suas funções oficiais (artigo 2.4 do Código de Ofensas Administrativas da Federação Russa; cláusula 24 da Resolução do Plenário de as Forças Armadas da Federação Russa de 24 de outubro de 2006 N 18). Para fazer isso, sua culpa deve ser estabelecida e o prazo de prescrição para tal responsabilidade deve ser observado (Parte 1 do Artigo 1.5, Parte 1 do Artigo 2.1, Parte 1 do Artigo 4.5 do Código de Ofensas Administrativas da Federação Russa) .

O contador-chefe pode ser multado, por exemplo, por tais violações.

|

Ofensa |

Valor da multa |

Prazo de prescrição para atração |

|

Não apresentação à repartição de finanças |

1 - 2 mil rublos. |

|

|

Não envio ou atraso |

300 - 500 rublos. |

|

|

Falha no fornecimento de informações |

||

|

O não cumprimento de ordem ou |

4 - 5 mil rublos. |

|

|

Violação grave das regras |

2 - 3 mil rublos. |

|

|

Violação da disciplina de caixa |

4 - 5 mil rublos. |

Observação

A responsabilidade criminal por evasão fiscal só pode ser enfrentada se a empresa “deliberadamente” não pagar uma grande quantia ao orçamento durante 3 anos consecutivos (artigo 199 do Código Penal da Federação Russa):

(ou) no total, mais de 2 milhões de rublos. desde que a parcela dos impostos não pagos exceda 10% dos impostos a pagar nesse período;

(ou) mais de 6 milhões de rublos.

Tenha em mente que os casos de contadores-chefes responsabilizados criminalmente são extremamente raros. Visto que os acusados de crimes tributários são principalmente dirigentes de organizações (artigo 1º, art. 6º, art. 18 da Lei nº 129-FZ). E é melhor que eles protejam o contador-chefe, uma vez que a punição por cometer um crime por um grupo de pessoas por conspiração prévia é mais severa (parte 2 do artigo 199 do Código Penal da Federação Russa).

O contador-chefe veio até nós para um trabalho. Eu, o diretor, quero concluir com ele um acordo separado sobre responsabilidade financeira total, mas nosso diretor de pessoal diz que tal acordo geralmente não é concluído com os contadores-chefes. Ele está certo?

Sim, o seu oficial de pessoal está certo, uma vez que a responsabilidade financeira total só pode ser atribuída ao contador-chefe por meio de um contrato de trabalho (artigo 243 do Código do Trabalho da Federação Russa). Acordos escritos separados sobre responsabilidade financeira total só podem ser celebrados com os funcionários que ocupam cargos nomeados em uma lista especial aprovada pelo Ministério do Trabalho da Rússia (Artigo 244 do Código do Trabalho da Federação Russa; Lista de cargos e trabalhos substituídos ou executados por funcionários com os quais o empregador pode celebrar acordos por escrito sobre responsabilidade financeira individual total pela escassez de bens confiados, aprovado pela Resolução do Ministério do Trabalho da Rússia datada de 31 de dezembro de 2002 N 85; Carta de Rostrud datada de 19 de outubro de 2006 N 1746-6-1; cláusula 4 da seção “Prática judicial em casos civis” da Revisão da Legislação e Prática Judicial do Supremo Tribunal da Federação Russa para o IV trimestre de 2009, aprovada pela Resolução do Presidium do Supremo Tribunal da Federação Russa datado de 10 de março de 2010). O cargo de contador-chefe não está nesta lista. Isso significa que, no seu caso, um acordo separado sobre responsabilidade financeira total só pode ser concluído com o contador-chefe se ele trabalhar meio período para você, por exemplo, como caixa.

Estou me candidatando ao cargo de contador-chefe. Combinamos com o diretor que eu teria o direito de assinar apenas os documentos primários, e ele assinaria todos os relatórios, documentos bancários, contratos e assim por diante. Ele será responsável por tudo. É possível garantir que eu, como contador-chefe, não assumirei qualquer responsabilidade? Se sim, então em que documento devo anotar isso para que as autoridades fiscais e outras autoridades não tenham dúvidas para mim durante a auditoria?

Ressalta-se que o contador-chefe, de acordo com a Lei de Contabilidade, é responsável (artigo 2º do art. 7º da Lei nº 129-FZ) pela manutenção dos registros contábeis, bem como pela apresentação tempestiva de demonstrações financeiras completas e confiáveis. E você não pode substituir esta disposição da Lei por um contrato de trabalho ou descrição de cargo. Portanto, se a sua posição for chamada de “contador-chefe”, você assumirá toda a responsabilidade por violações “contábeis”. E não importa como você concordou com o diretor.

Ao mesmo tempo, a responsabilidade, por exemplo, de manter registros fiscais, apresentar declarações e cálculos, calcular impostos e prêmios de seguros não é atribuída ao contador-chefe pela Lei de Contabilidade. Além disso, o representante legal nessas relações jurídicas é o diretor (Cláusula 1 do Artigo 27 do Código Tributário da Federação Russa; parágrafo 1 do parágrafo 3 do Artigo 40 da Lei Federal de 02/08/1998 N 14-FZ; § 2º do artigo 69 da Lei Federal de 26 de dezembro de 1995 N 208-FZ; Parte 4, 6 do artigo 5.1 da Lei N 212-FZ). Portanto, por exemplo, você não pode ser responsabilizado pela não apresentação de declarações fiscais (Artigo 15.5 do Código de Ofensas Administrativas da Federação Russa) se o seu contrato de trabalho ou descrição do trabalho não estipular a obrigação de preparar e apresentar declarações fiscais (Parte 1º do Artigo 2.1, Artigo 2.4 do Código de Ofensas Administrativas da Federação Russa) .

Se o cargo de contador-chefe não estiver previsto no estado e todas as suas funções forem desempenhadas pelo diretor financeiro, ele será responsabilizado da mesma forma que o contador-chefe?

Se a descrição do cargo do diretor financeiro previr todas as funções do contador-chefe, ele assumirá a responsabilidade administrativa por infrações “contábeis” da mesma forma que o contador-chefe.

Mas a condição de responsabilidade financeira total não pode constar do contrato de trabalho com o diretor financeiro. Uma vez que tais contratos de trabalho só podem ser celebrados com vice-gerentes, contadores-chefes e funcionários nomeados na Lista (Parte 2 do Artigo 243, Artigo 244 do Código do Trabalho da Federação Russa). Isso significa que o máximo que você pode cobrar dele é a renda média mensal dele. Mas se você assinar um acordo com o diretor financeiro sobre a combinação do trabalho de seu cargo e do cargo de contador-chefe, será possível atribuir-lhe total responsabilidade financeira (parte 2 do artigo 243 do Código do Trabalho da Federação Russa ).

Dizemos ao gerente

Atrás erros contábeis cometidos enquanto o contador-chefe estava de férias ou licença médica, é da responsabilidade do trabalhador a quem foram confiadas temporariamente as funções de contador-chefe e, na falta desse trabalhador - do gestor (artigo 1.º do artigo 6.º, artigo 18.º da Lei n.º 129-FZ).

O contador-chefe é responsável pelos erros de contabilidade e relatórios cometidos por seus subordinados?

Sim, mas não qualquer responsabilidade e não em todos os casos. Assim, o contador-chefe não assume responsabilidade financeira pelos erros de seus subordinados (artigos 233, 238, 240 do Código do Trabalho da Federação Russa). Mas se os erros dos subordinados levaram à prática de uma infração administrativa “contábil”, a multa será imposta ao contador-chefe. Afinal, ele é um funcionário da empresa (artigo 2.4 do Código de Ofensas Administrativas da Federação Russa). Dirige o serviço de contabilidade da organização e é responsável pelos erros de contabilidade, distorção das demonstrações financeiras e incumprimento dos prazos para a sua apresentação (Alínea “a”, n.º 2, artigo 6.º, n.º 2, artigo 7.º, artigo 18.º do Lei nº 129-FZ; cláusula 24 da Resolução do Plenário das Forças Armadas da Federação Russa de 24 de outubro de 2006 nº 18).

Paguei a mais uma quantia bastante grande de impostos ao orçamento. O diretor vai contratar auditores para calcular quanto lucro a empresa poderá obter com a movimentação do dinheiro que foi pago a maior ao orçamento. E para recuperar esse lucro perdido de mim como contador-chefe, já que tenho total responsabilidade financeira. É possível?

Não. O imposto pago em excesso não é um dano real que possa ser recuperado do funcionário (artigos 233, 238 do Código do Trabalho da Federação Russa; cláusula 1 do artigo 78 do Código Tributário da Federação Russa). O funcionário não precisa compensar a perda de rendimentos (lucros cessantes) (artigo 238 do Código do Trabalho da Federação Russa).

O contador-chefe é responsável se cumpriu uma ordem escrita de seu gerente que resultou em consequências adversas?

Não, não importa (cláusula 25 da Resolução do Plenário das Forças Armadas da Federação Russa de 24 de outubro de 2006 N 18). O cumprimento da ordem escrita do gerente isentará completamente o contador-chefe da responsabilidade disciplinar, material e administrativa pelas consequências adversas ocorridas (artigos 192, 233 do Código do Trabalho da Federação Russa; cláusula 4 do artigo 7 da Lei nº 129 -FZ). E se a ordem for feita oralmente e você entender que sua implementação lhe permitirá ser responsabilizado, então ou não a cumpra (e prepare-se para uma possível demissão), ou peça ao gerente que emita uma ordem por escrito.

O contador-chefe que faz sozinho todo o trabalho de contabilidade em uma organização é responsável em pé de igualdade com o contador-chefe que dirige todo um serviço de contabilidade?

Sim. A responsabilidade do contador-chefe independe de ele exercer a atividade individual ou chefiar o serviço de contabilidade (artigo 2º, artigo 7º, artigo 18 da Lei nº 129-FZ).

O contador-chefe da empresa renunciou. Erros relativos ao período de seu emprego foram descobertos durante uma auditoria fiscal após sua demissão. Serei realmente responsável por eles?

Não, apenas o contador-chefe culpado de cometê-los pode ser levado à justiça pela demissão do contador-chefe (Parte 1 do Artigo 1.5, Parte 1 do Artigo 2.1, Artigo 2.4 do Código de Ofensas Administrativas da Federação Russa; Pergunta nº 10 da aplicação do Código de Ofensas Administrativas da Federação Russa sobre a Revisão da Prática Judicial das Forças Armadas da Federação Russa para o II trimestre de 2006 de 27/09/2006; Carta do Ministério das Finanças de Rússia datada de 23/10/2008 N 03-02-08/20). A rescisão do contrato de trabalho não o exime da obrigação de compensar os danos causados à organização (artigo 232 do Código do Trabalho da Federação Russa).

Um exemplo de declaração de imposto de renda correta em 2017, baixe gratuitamente um novo formulário atual em Excel. O que...

P. S. Pallas (1741 - 1811) - naturalista e viajante-enciclopedista, que glorificou seu nome com importantes contribuições para...

Hoje, todas as questões relacionadas com a colocação de ordens governamentais são reguladas pela Lei do Regime Contratual -...

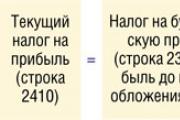

Regulamentos contábeis Contabilização de cálculos de imposto de renda de organizações PBU 18/02 (conforme alterado por Ordens do Ministério das Finanças da Federação Russa...

Um vendedor estagiário geralmente é chamado de vendedor que ainda não está pronto para trabalhar de forma totalmente independente. Processo...

Instituição educacional "Gomel State Medical University" Departamento de Neurologia e Neurocirurgia...

Um dos métodos mais polêmicos e polêmicos para o desenvolvimento inicial das crianças foi desenvolvido na década de 80 por um sociólogo...

Conteúdo Suplemento dietético à base de extrato obtido do besouro-mosca (ou...

Ekaterina MirimanovaSistema menos 60. RevoluçãoSistema menos 60 com Ekaterina Mirimanova“Sistema menos 60....

Peso e inchaço são as causas tanto de excessos comuns quanto de problemas digestivos mais sérios...

O segundo grupo sanguíneo, Rh negativo, surgiu há muitos anos, quando a pessoa deixou de ser...

ASPECTOS PSICOLÓGICOS DO FENÔMENO DA ANOREXIA (ESTUDO EXPERIMENTAL) T. V. Tarasova, E. V. Arsentieva...

Conteúdo Como a pele desta área é fina, ela está mais propensa ao aparecimento de vários tipos de manchas....

vseslav Sábado, 17/10/2015 - 20:50 A estação Vasileostrovskaya é uma das estações mais antigas...

P. S. Pallas (1741 - 1811) - naturalista e viajante-enciclopedista, que glorificou seu nome com grandes contribuições...

Hoje, todas as questões relacionadas com a colocação de ordens governamentais são reguladas pela Lei de Contratos...