Krijimi i projekteve të reja përfshin një justifikim ekonomik paraprak për fizibilitetin e tyre, planifikimin e mëvonshëm të kostove të nevojshme për zbatimin e tyre dhe rezultatet përfundimtare të pritshme. Planifikimi i biznesit u lejon ekonomistëve-menaxherëve jo vetëm të justifikojnë nevojën për të zhvilluar një projekt të veçantë inovativ, por edhe mundësinë e zbatimit të tij në kushtet aktuale të tregut.

Objektet kryesore të planifikimit të biznesit në marrëdhëniet e lira ekonomike janë projektet inovative shumë fitimprurëse dhe konkurruese. Siç dihet, tregu modern, bazuar në respektimin e ekuilibrit ndërmjet ofertës dhe kërkesës nga të gjithë prodhuesit dhe konsumatorët dhe krahasimin e të ardhurave dhe shpenzimeve të tyre, gjithmonë do t'u japë përparësi në kreditim dhe financim atyre propozimeve prodhuese, sipërmarrëse apo tregtare që në e ardhmja do të japë rezultatin më të madh social-ekonomik. Planet e biznesit janë krijuar kryesisht për të lehtësuar hyrjen në treg të llojeve të reja shumë konkurruese të produkteve dhe shërbimeve.

Për rrjedhojë, çdo projekt biznesi novator duhet të ketë një plan biznesi të përshtatshëm për të justifikuar treguesit optimalë për prodhimin dhe shitjen e mallrave dhe shërbimeve si në tregun vendas ashtu edhe në atë të jashtëm. Në marrëdhëniet e tregut, vetë plani i biznesit kthehet në një lloj produkti, promovimi i të cilit në mjedisin e jashtëm bankar, kreditor ose investues financiar që rrethon ndërmarrjen duhet të sjellë të ardhura maksimale për zhvilluesit e projektit të ri.

Planet e biznesit janë një lloj i ri i planifikimit brenda-biznes ose brenda-kompani për prodhuesit tanë, i cili është më i përhapur në ndërmarrjet e vogla dhe të mesme. Planet e biznesit zhvillohen për objekte ose procese të ndryshme inovative që lidhen me projektimin ose krijimin e kompanive të reja dhe divizionet e tyre, zhvillimin dhe furnizimin e mallrave dhe shërbimeve të kërkuara në treg, rindërtimin e ndërmarrjeve dhe zgjerimin e prodhimit të produktit, përmirësimin e teknologjisë dhe organizimi i prodhimit, përmirësimi i cilësisë së mallrave dhe produktivitetit të punës. Ato vërtetojnë një qëllim të caktuar socio-ekonomik, i cili, si rregull, ka një rezultat krijues të përfunduar: rritje të fitimit, rritje të pjesës së tregut, plotësimin e kërkesave të klientëve, përshpejtimin e qarkullimit të produkteve, krijimin e vendeve të reja të punës, etj.

Qëllimi socio-ekonomik i zgjedhur i kompanisë për periudhën e ardhshme të prodhimit të saj, aktiviteteve ekonomike ose të tjera duhet të pasqyrohet më plotësisht në planin e biznesit që po zhvillohet. Për firmat dhe ndërmarrjet e krijuara ose të hapura rishtazi, zhvillohet një plan biznesi gjithëpërfshirës në përputhje me projektin, duke përfshirë llogaritjet e hollësishme teknike dhe ekonomike për të gjitha seksionet dhe treguesit e projektimit, ndërtimit dhe zhvillimit të prodhimit të ri të mallrave dhe shërbimeve. Në ndërmarrjet operuese, planet e biznesit zakonisht krijohen me qëllim arritjen e drejtimeve ose objektivave përkatëse strategjike, taktike ose operacionale që lidhen me zhvillimin e mëtejshëm të njësive prodhuese ose funksionale, ristrukturimin ose zgjerimin e organizatës etj. Me funksionimin e qëndrueshëm dhe të qëndrueshëm të ndërmarrjes, plani i biznesit mund të synojë përditësimin e aseteve fikse të prodhimit dhe zhvillimin e teknologjive të reja. Nëse ka një rënie të konsiderueshme të prodhimit që ndodh gjatë periudhës së tranzicionit, plani i biznesit duhet të përfshijë kërkimin e tregjeve të reja, zgjerimin e shitjeve të produkteve, etj. Në disa raste, kërkohet zhvillimi i planeve gjithëpërfshirëse të biznesit, në të tjera - projekte të biznesit lokal. Të gjithë prodhuesit dhe sipërmarrësit kanë nevojë për plane biznesi për të hapur ndonjë projekt apo biznes të ri.

Një plan biznesi, siç përcaktohet nga I. V. Lipsitsa, është një dokument që përshkruan aspektet e një sipërmarrjeje të ardhshme tregtare, analizon problemet që mund të hasë dhe gjithashtu përcakton mënyrat për t'i zgjidhur ato. Plani i biznesit përfundimisht duhet të japë përgjigjen e saktë për pyetje të tilla të rëndësishme të marrëdhënieve të tregut si kostoja e mundshme e projektit dhe të ardhurat e planifikuara. Çdo sipërmarrës duhet të dijë se sa do të kushtojë një projekt i ri dhe nëse ky biznes do të sjellë të ardhura dhe nëse ka, atëherë kur dhe cila është shkalla e rrezikut? Përgjigjet për këto pyetje të menaxhimit racional në marrëdhëniet komplekse të tregut jepen nga një plan biznesi i hartuar siç duhet. Përvoja e avancuar e huaj tregon se në kushtet e tregut të gjithë prodhuesit duhet të hartojnë plane si për aktivitetet afatgjata ashtu edhe për ato aktuale. Kjo do të thotë që të gjithë sipërmarrësit tanë duhet të kenë edhe një plan biznesi. Hartimi i një plani biznesi është hapi i parë i çdo sipërmarrësi aspirant në fushën e aktivitetit inovativ, ekonomik, tregtar ose investues. Zhvillimi i një plani të tillë kërkon jo vetëm një vlerësim gjithëpërfshirës ekonomik të projektit të ardhshëm të biznesit nga menaxherët profesionistë, por edhe pjesëmarrjen e drejtpërdrejtë të vetë sipërmarrësve dhe menaxherëve të lartë të ndërmarrjes ose firmës. Pjesëmarrja e përbashkët në përgatitjen e planeve të biznesit nga ekonomistët dhe sipërmarrësit është veçanërisht e nevojshme për ndërmarrjet vendase që kanë përvojë shumëvjeçare në hartimin e planeve taktike dhe strategjike, veçanërisht pesëvjeçare dhe vjetore. Prandaj, lind pyetja për vazhdimësinë ose korrelacionin midis sistemeve dhe metodave të planifikimit të zhvillimit socio-ekonomik të ndërmarrjeve që njihen gjerësisht në industrinë ruse dhe planet e reja të biznesit.

Gjatë periudhës së formimit të marrëdhënieve të tregut, teoria se planifikimi i biznesit kishte zëvendësuar planifikimin brenda fermës filloi të përhapet te disa nga ekonomistët tanë. Megjithatë, praktika shumëvjeçare ka konfirmuar jo vetëm mundësinë, por edhe domosdoshmërinë e bashkëjetesës së këtyre sistemeve të planifikimit në ndërmarrjet vendase. Mekanizmi i planifikimit të tregut të biznesit, siç beson me të drejtë V. M. Popov, përfshin teorinë, metodologjinë dhe praktikën e aktiviteteve të planifikimit dhe menaxhimit, duke mbuluar modelet e përgjithshme dhe specifikat ruse të marrëdhënieve ekonomike të tregut. Udhëzimet, metodat dhe mjetet e menaxhimit, të cilat bazohen në ligjet e tregut të ofertës dhe kërkesës, kanë ndryshuar. Në këto kushte, planifikimi i biznesit apo planet e biznesit duhet të ndërthurin të gjitha fazat e zbatimit të projekteve sipërmarrëse: nga përzgjedhja e një objektivi strategjik apo taktik deri në zbatimin e plotë të tij në tregun përkatës. Planifikimi i biznesit përfshin faza të tilla si përzgjedhja dhe justifikimi i llojit të aktivitetit, identifikimi i projekteve më realiste për zbatimin e tij, vlerësimi ekonomik i kostove dhe rezultateve, zhvillimi i një plani të detajuar biznesi, sigurimi i zbatimit të aktiviteteve të planifikuara, rregullimi i treguesve të planifikuar dhe sqarimi aktual. efikasiteti i përdorimit të një projekti biznesi.

Kështu, praktika e planifikimit konfirmon ndërveprimin e ngushtë midis planeve të biznesit dhe planeve socio-ekonomike që janë zhvilluar në ndërmarrjet ruse vitet e fundit. Megjithatë, ka edhe dallime midis këtyre llojeve të planeve, duke treguar se secili prej tyre ka objektin dhe vendin e vet si në sferën e planifikimit brenda ndërmarrjes ashtu edhe në të gjithë sistemin e ekonomisë së tregut.

Së pari, planifikimi i biznesit, në kontrast me planifikimin brenda prodhimit ose të korporatës, nuk përfshin të gjithë grupin e qëllimeve të përgjithshme të një ndërmarrje ose korporate, por një nga detyrat më të rëndësishme që përcaktojnë përmbajtjen specifike të planifikimit të një lloji të ri aktiviteti ose projekt biznesi. Një plan biznesi fokusohet kryesisht në zhvillimin e një strategjie ose taktike të re për zhvillimin e një ndërmarrje, ndërsa planifikimi socio-ekonomik mund të përfshijë lloje të ndryshme të aktiviteteve të përbashkëta aktuale dhe të ardhshme.

Së dyti, hartohen plane biznesi për projekte inovative, të përcaktuara qartë nga koha e zbatimit të tyre, pas së cilës përfundon puna për këtë projekt biznesi. Planifikimi brenda ndërmarrjes kryhet dhe kryhet vazhdimisht në të gjitha nivelet e menaxhimit të biznesit. Me përfundimin e një plani vjetor, firmat, pas rregullimeve të duhura, kalojnë në zbatimin e planit të ardhshëm, etj. Një plan biznesi ka jo vetëm kufij të qartë kohorë, por edhe më të ngushtë hapësinorë, ndërsa çdo plan brenda kompanisë nuk ka kufizime kaq të qarta.

Së treti, qëllimi kryesor i një plani biznesi është që sipërmarrësit të hapin një biznes të ri dhe të marrin burimet e nevojshme të prodhimit dhe, para së gjithash, paratë për të përfunduar projektin. Kërkimi i investitorëve të besueshëm kërkon justifikimin më të kujdesshëm të shumë treguesve financiarë, duke marrë parasysh shkallën ekzistuese të rrezikut jo vetëm në aktivitetet e brendshme prodhuese dhe ekonomike, por edhe në strukturat e jashtme kreditore, financiare dhe bankare. Planet e brendshme nevojiten më shumë për përdorim vetjak, ndërsa planet e biznesit nevojiten për investitorët dhe kreditorët e jashtëm.

Së katërti, planet e biznesit zhvillohen drejtpërdrejt nën udhëheqjen dhe me pjesëmarrjen personale të sipërmarrësit - themeluesit të kompanisë. Planifikimi i brendshëm, si rregull, kryhet nga ekonomistë-menaxherë dhe planifikues profesionistë të ndarjeve lineare dhe funksionale të ndërmarrjes. Pjesëmarrja personale e çdo biznesmeni-sipërmarrësi në zhvillimin e një plani biznesi për ndërmarrjen e tij të re kontribuon jo vetëm në zhvillimin e një qëllimi real strategjik dhe operacional, por gjithashtu siguron në të ardhmen organizimin më të përsosur të zbatimit të një biznesi. projekt i bazuar në krahasimin e kostove dhe rezultateve.

Së pesti, specialistët vendas nuk kanë ende metoda të bazuara shkencërisht për zhvillimin e planeve të biznesit në lidhje me kushtet tona të marrëdhënieve të reja të tregut, pasi shumica e rekomandimeve metodologjike dhe arsimore kryesisht zbulojnë përvojën e planifikimit në tregun ekzistues të huaj. Në të njëjtën kohë, në ndërmarrjet ruse në kontekstin e një rënie të prodhimit, përvoja ekzistuese e planifikimit në fermë nuk përdoret gjerësisht. Prandaj, aktualisht, kërkohet një qasje e integruar për zhvillimin e teorisë dhe praktikës jo vetëm të planifikimit të biznesit, por edhe të gjithë sistemit të planifikimit ndër-ekonomik në ndërmarrjet vendase dhe firmat me forma të ndryshme të pronësisë dhe karakteristikave organizative.

Në kushtet e tregut, detyrat kryesore të planifikimit të secilës ndërmarrje zbresin në zgjidhjen e çështjeve të mëposhtme:

- çfarë lloj produkti apo çfarë biznesi të ri të zgjidhni për të hyrë në tregjet e brendshme dhe të jashtme;

- cila do të jetë kërkesa e tregut për mallrat dhe shërbimet e ofruara dhe si do të ndryshojë ajo;

- çfarë burimesh dhe në çfarë sasie do të kërkohen për të organizuar një projekt biznesi;

- sa do të kushtojnë burimet e nevojshme dhe ku të gjeni furnizues të besueshëm;

- cilat do të jenë kostot e organizimit të prodhimit dhe shitjes së produkteve dhe shërbimeve në tregjet përkatëse;

- cili mund të jetë çmimi i tregut për këtë produkt dhe si do të ndikojnë konkurrentët;

- cilat mund të jenë të ardhurat totale dhe si duhet të shpërndahen ndërmjet të gjithë pjesëmarrësve në projektin e biznesit;

- cilët do të jenë treguesit e efikasitetit të prodhimit dhe si mund të përmirësohen.

Në fazat fillestare të hartimit të planeve të biznesit për projekte të caktuara biznesi, mjaftojnë përgjigjet e përafërta të bazuara në performancën e llogaritjeve të përmbledhura nga ekonomistët-menaxherët. Në të ardhmen, specialistët do të duhet të kryejnë llogaritjet e hollësishme ose të rafinuara të treguesve kryesorë të planifikimit dhe ekonomik. Përmbajtja e planit të biznesit, përbërja e tij dhe shkalla e detajeve përcaktohen nga ndërveprimi i faktorëve të tillë si lloji dhe vëllimi i produkteve, madhësia e kërkesës dhe ofertës së tregut, niveli i zhvillimit dhe shkalla e prodhimit, burimi i biznesit. financimi dhe aftësia paguese e ndërmarrjes etj. Për një studim paraprak të fizibilitetit të një projekti biznesi, siç konfirmon praktika vendase, kërkohen treguesit e mëposhtëm të tregut:

- të dhënat e përgjithshme fillestare dhe kushtet për projektin;

- tregu i shitjes së produktit dhe kapaciteti prodhues;

- faktorët material të prodhimit dhe burimet e nevojshme;

- vendndodhjen e ndërmarrjes dhe lidhjet e transportit;

- dokumentacionin e projektimit;

- organizimi i ndërmarrjes dhe kostot e përgjithshme;

- kërkesat e punës dhe burimet e mbulimit;

- planifikimi i kohës së projektit;

- vlerësimi financiar dhe ekonomik i një projekti biznesi.

Treguesit e dhënë të planit të biznesit përcaktojnë jo vetëm përmbajtjen, por edhe sekuencën e kryerjes së planifikimit dhe llogaritjeve të nevojshme ekonomike. Prandaj, për zhvillimin me cilësi të lartë të planeve të biznesit, nevojiten informacione të besueshme të marketingut fillestar, prodhimit, planifikimit financiar dhe të tjera ekonomike. Në këtë drejtim, ne do të shqyrtojmë strukturën e përafërt të planeve të biznesit në fuqi në kompanitë e huaja, duke zbuluar më në detaje si informacionin fillestar ashtu edhe treguesit e planifikuar të zhvilluar në bazë të tij.

- Titulli i faqes: emrin dhe adresën e kompanisë; emrat dhe adresat e themeluesve; thelbi i projektit të propozuar; kostoja e projektit.

- Pjesa hyrëse: dispozitat kryesore të projektit të propozuar.

- Analiza e gjendjes së punëve në industri: situatën aktuale dhe tendencat në zhvillimin e saj; konkurrentët e mundshëm; konsumatorët e synuar.

- Thelbi i projektit të propozuar: produkte të prodhuara; puna dhe shërbimet e kryera; ambientet dhe pajisjet e nevojshme; personeli i kërkuar administrativ dhe prodhues; informacion për vetë sipërmarrësin dhe partnerët e tij.

- Plani i prodhimit: përmbajtja e proceseve teknologjike dhe të prodhimit; nënkontraktorët dhe partnerët e propozuar; kostoja e aseteve fikse të prodhimit; gamën dhe vëllimin e produkteve; lista e materialeve të përdorura; furnizuesit e lëndëve të para.

- Plani i marketingut:çmimet e pritura të produkteve; kanalet e mundshme të shpërndarjes; reklamimi i produktit; parashikimi i llojeve të reja të produkteve; treguesit e synuar.

- Plani organizativ: lloji i pronësisë; informacione rreth ortakëve (aksionarëve); shkalla e përgjegjësisë së partnerëve; përbërja e organeve drejtuese; struktura organizative e kompanisë; shpërndarja e përgjegjësive dhe funksioneve.

- Plani financiar: plani i të ardhurave dhe shpenzimeve; arkëtimet dhe pagesat në para; plani i bilancit; pika e reduktimit; burimet kryesore të fondeve; procedura për përdorimin e të ardhurave.

- Vlerësimi i rrezikut: dobësitë e ndërmarrjes; gjasat e shfaqjes së teknologjive të reja; strategji alternative; besueshmëria e partnerëve dhe furnitorëve.

- Aplikimet: listën e dokumenteve bazë.

Në bizneset e vogla dhe të mëdha ruse vitet e fundit, praktika e hartimit të planeve të biznesit duke marrë parasysh specifikat e marrëdhënieve të reja të tregut është zgjeruar ndjeshëm. Le të japim si shembull treguesit kryesorë të planeve të biznesit të zhvilluara në ndërmarrjet në rajonin e Samara:

- emrin e projektit investues dhe përshkrimin e shkurtër të tij;

- qëllimi i projektit dhe koha e zbatimit të tij;

- periudha e kthimit të investimit;

- rezultatet e pritura nga zbatimi i projektit (rritje e prodhimit dhe fitimit, rritje e eksporteve, përmirësim i karakteristikave cilësore);

- kostoja e parashikuar e projektit (kostoja totale, duke përfshirë mbledhjen e fondeve nga buxheti rajonal);

- afati maksimal minimal i kredisë;

- formën e garancisë për shlyerjen e kredisë (hipotekë e tokës, pasurive të paluajtshme, pajisjeve, sigurimit);

- planin e investimit dhe periudhën e shlyerjes së kredisë sipas muajve të vitit;

- tregjet kryesore të produkteve dhe konkurrentët;

- rezultatet e zbatimit të projektit (punë të reja, blerje teknologjie, pajisje);

- struktura e kostos sipas zërave kryesorë të shpenzimeve.

Prania e përmbajtjes standarde të një plani biznesi zgjeron fushën e zbatimit të tij jo vetëm në ndërmarrjet e mëdha por edhe në ndërmarrjet e vogla. Në të njëjtën kohë, duhet të kihet parasysh se legjislacioni aktual rus nuk përcakton jo vetëm format dhe procedurat për planifikimin e biznesit, por edhe vetë detyrimin e zhvillimit të planeve të tilla. Sidoqoftë, plani i biznesit tashmë ka zënë vendin e tij të fortë në sipërmarrjen ruse.

Dokumenti kryesor që fokusohet në dispozitat kryesore të projektit investues është plani i biznesit. Le të shohim se çfarë duhet të kërkohet nga një ekip menaxherësh që kanë marrë zhvillimin e një plani biznesi për një projekt investimi.

Procedura e përgjithshme për thjeshtimin e aktiviteteve investuese të një ndërmarrje në lidhje me një projekt specifik zyrtarizohet në formën e një të ashtuquajturi cikli projekti, i cili ka fazat e mëposhtme.

Cikli i projektit. Fazat

- Formulimi (identifikimi) i projektit. Në këtë fazë, menaxhmenti i lartë i ndërmarrjes analizon gjendjen aktuale të ndërmarrjes dhe përcakton drejtimet prioritare për zhvillimin e mëtejshëm të saj, duke formuar një plan strategjik. Rezultati i kësaj analize është zyrtarizuar në formën e një ideje biznesi, e cila synon zgjidhjen e problemeve më të rëndësishme për ndërmarrjen. Tashmë në këtë fazë është e nevojshme të kemi një argument bindës në lidhje me realizueshmërinë e kësaj ideje. Në këtë fazë, mund të shfaqen disa ide për zhvillimin e mëtejshëm të ndërmarrjes. Nëse të gjitha duken njëlloj të dobishme dhe të realizueshme, atëherë kryhet zhvillimi paralel i disa projekteve investuese në mënyrë që të merret një vendim për më të pranueshmin prej tyre në fazën përfundimtare të zhvillimit.

- Zhvillimi (përgatitja) e projektit. Pasi ideja e biznesit të projektit të ketë kaluar testin e saj të parë, është e nevojshme të zhvillohet derisa të merret një vendim i vendosur. Ky vendim mund të jetë pozitiv ose negativ. Në këtë fazë kërkohet përsosje dhe përmirësim gradual i planit të projektit në të gjitha dimensionet e tij – komerciale, teknike, financiare, ekonomike, institucionale etj. Një çështje me rëndësi ekstreme në fazën e zhvillimit të projektit është kërkimi dhe mbledhja e informacionit fillestar për të zgjidhur problemet individuale të projektit. Është e nevojshme të kuptohet se suksesi i projektit varet nga shkalla e besueshmërisë së informacionit fillestar dhe aftësia për të interpretuar saktë të dhënat që shfaqen në procesin e analizës së projektit.

- Ekzaminimi i projektit. Përpara fillimit të një projekti, ekspertiza e kualifikuar është një fazë shumë e dëshirueshme në ciklin jetësor të projektit. Nëse projekti financohet me ndihmën e një pjese të konsiderueshme të një investitori strategjik (kredi ose direkt), investitori vetë do ta kryejë këtë ekzaminim, për shembull me ndihmën e një firme konsulente me reputacion, duke preferuar të shpenzojë një shumë në këtë fazë. sesa të humbasë shumicën e parave të tij gjatë projektit. . Nëse një ndërmarrje planifikon të zbatojë një projekt investimi kryesisht me shpenzimet e veta, atëherë një ekzaminim i projektit është gjithashtu shumë i dëshirueshëm për të verifikuar korrektësinë e dispozitave kryesore të projektit.

- Zbatimi i projektit. Faza e zbatimit mbulon zhvillimin aktual të idesë së biznesit derisa projekti të jetë plotësisht funksional. Kjo përfshin monitorimin dhe analizën e të gjitha aktiviteteve teksa ato kryhen, dhe kontrollin nga autoritetet mbikëqyrëse brenda vendit dhe/ose investitor të huaj ose vendas. Kjo fazë përfshin gjithashtu pjesën kryesore të zbatimit të projektit, detyra e së cilës është në fund të fundit të verifikojë nëse flukset monetare të krijuara nga projekti janë të mjaftueshme për të mbuluar investimin fillestar dhe për të siguruar kthimin e investimit të dëshiruar nga investitorët.

- Vlerësimi i rezultateve. Rezultatet vlerësohen si pas përfundimit të projektit në tërësi ashtu edhe gjatë zbatimit të tij. Qëllimi kryesor i këtij lloj aktiviteti është të marrë reagime reale midis ideve të përfshira në projekt dhe shkallës së zbatimit të tyre aktual. Rezultatet e një krahasimi të tillë krijojnë përvojë të paçmuar për zhvilluesit e projekteve, duke i lejuar ata të përdoren në zhvillimin dhe zbatimin e projekteve të tjera.

Plani i biznesit për një projekt investimi

Dokumenti kryesor që fokusohet në dispozitat kryesore të projektit investues është plani i biznesit ( si të shkruani një plan biznesi >>

).

Plani i biznesit për një projekt investimi jep shpjegime të hollësishme se si do të menaxhohet biznesi për të arritur efikasitetin e kërkuar. Qëllimi i këtij seksioni është të tregojë se çfarë vendi zë "pjesa financiare" në vëllimin e përgjithshëm të planit të biznesit dhe se si pjesët e mbetura të planit të biznesit e furnizojnë "pjesën financiare" me informacion.

Në përgjithësi, një plan biznesi hartohet për qëllime të jashtme dhe të brendshme. Qëllimi i jashtëm i një plani biznesi synon të justifikojë besimin e investitorëve dhe kreditorëve, t'i bindë ata për aftësitë e mundshme të kompanisë dhe kompetencën e punonjësve të saj. Qëllimi i brendshëm është të bëni një justifikim bindës për mënyrat për të zhvilluar biznesin "për veten tuaj", d.m.th. Nëse është e mundur, eliminoni dyshimet në lidhje me korrektësinë e rrugës së zhvillimit dhe vlerësoni rreziqet e mundshme.

- Katër hapa të rëndësishëm për të justifikuar një investim

Me fjalë të tjera, mungesa e një plani biznesi të menduar me kujdes, të rregulluar sistematikisht në përputhje me ndryshimin e kushteve, është një mangësi domethënëse që reflekton dobësinë e menaxhmentit të kompanisë, e cila në fund e bën të vështirë tërheqjen e burimeve financiare dhe arritjen afatgjatë. stabilitet në një mjedis konkurrues.

Shkurtimisht, një plan biznesi është pika fillestare dhe baza për të gjitha aktivitetet e planifikimit dhe ekzekutimit të një ndërmarrje; është burimi më i rëndësishëm i akumulimit të informacionit strategjik dhe një metodë e ndikimit të drejtpërdrejtë të menaxhimit në pozicionin e ardhshëm të ndërmarrjes, duke përshkruar mënyrat. për të arritur përfitimin.

Në përgjithësi, politikat financiare, operacionale dhe investuese të ndërmarrjes duhet të korrespondojnë me drejtimet dhe qëllimet strategjike të përshkruara në planin e biznesit. Një plan biznesi është një test i njohurive dhe të kuptuarit të menaxherëve për mjedisin e biznesit, si dhe pozicionin e kompanisë në treg. Procesi i planifikimit të biznesit siguron vëmendje të madhe të sistemit të menaxhimit ndaj të gjitha mangësive të tij dhe na detyron të marrim parasysh karakteristikat dhe faktorët specifikë që ndikojnë në aftësitë konkurruese të ndërmarrjes. Kështu, kërkesat për një plan biznesi janë një kusht për vetë-përmirësimin e sistemit të menaxhimit dhe krijimin e një strategjie efektive të menaxhimit. Në zhvillimin e një plani biznesi përfshihen përpjekje dhe burime të rëndësishme. Prandaj, planifikimi i mëvonshëm kërkon më pak përpjekje në mbledhjen dhe përpunimin e informacionit.

Hartimi i një plani biznesi për një projekt investimi. Seksionet kryesore të planit

Më poshtë është një rekomandim që përmban një listë të asaj që pronari (menaxheri) duhet të kërkojë nga ekipi menaxhues që ka marrë zhvillimin e një plani biznesi për një projekt investimi. Ne do t'i ofrojmë këto rekomandime si format dhe përmbajtjen e dokumentit përfundimtar, duke përshkruar se nga cilat seksione duhet të përbëhet dhe çfarë informacioni duhet të vendoset në secilin seksion.

SEKSIONI “KARAKTERISTIKAT E PËRGJITHSHME TË PROJEKTIT”

Ky seksion ofron informacion të përgjithshëm në lidhje me projektin dhe kompaninë që e zbaton atë.

- karakteristikat e përgjithshme të kompanisë dhe perspektivat e mundshme për zhvillimin e mëtejshëm të projektit;

- vendndodhjet e ndërmarrjeve, karakteristikat e tyre - zona, natyra e zhvillimit të territorit ngjitur, infrastruktura ekzistuese, afërsia e flukseve të trafikut;

- karakteristikat e përgjithshme të aktiveve ekzistuese të ndërmarrjes (pajisjet e instaluara, gjendja e aseteve fikse, teknologjitë e aplikuara, aktivet jo-materiale, etj.);

- niveli aktual i shfrytëzimit të kapaciteteve prodhuese;

- thelbi i projektit investues;

- karakteristikat e përgjithshme të aktiviteteve dhe punës së nevojshme për të nisur një biznes të ri ose për të zgjeruar një biznes ekzistues.

SEKSIONI “ANALIZA E MARKETINGUT DHE PLANI I PROJEKTIT”

Qëllimi i përpilimit të këtij seksioni është të analizojë tendencat e tregut, konsumatorët, furnitorët, konkurrentët dhe mallrat dhe shërbimet që ata ofrojnë. Bazuar në rezultatet e analizës, formulohet strategjia e tregut të projektit.

Qëllimi i hartimit të një plani marketingu është një parashikim sasior i çmimeve dhe vëllimeve të shitjeve, si dhe hartimi i një buxheti për kostot e marketingut për të gjithë periudhën e vlerësimit të efektivitetit të projektit. Të dhënat në këtë seksion janë bazë për zhvillimin e seksionit “Plani Financiar” të planit të biznesit.

— Analiza e industrisë:

- përcaktimi i kufijve të tregut të synuar të projektit (tregu rus ose tregu i huaj, kufijtë e tregut);

- një listë dhe përshkrim të shkurtër të produkteve kryesore të ofruara në tregun e synuar;

- karakteristikat e mjedisit të tregut, madhësia, pjekuria e tregut të synuar;

- natyra e konkurrencës në industri, lista dhe karakteristikat e konkurrentëve kryesorë, duke përfshirë edhe ata potencialë (gama dhe vëllimet e prodhimit, cilësia e produktit; konsumatorët kryesorë, pjesa e tregut, politika e aplikuar e marketingut, faktorët e konkurrencës jo çmimi; karakteristikat e prodhimit baza dhe teknologjitë e përdorura, pikat e forta/dobësitë );

- karakteristikat e konsumatorëve të synuar të produkteve tek të cilët është fokusuar projekti;

- analiza e tendencave të industrisë dhe parashikimeve për vitet e ardhshme;

- karakterizimin e shkallës dhe formave të rregullimit legjislativ të industrisë;

— karakteristikat e tregut për materialet e përdorura në prodhimin e produkteve:

- karakteristikat e mjedisit të tregut, natyra e konkurrencës në treg;

- furnizuesit kryesorë të materialeve në treg;

- karakteristikat e furnitorëve partnerë të ndërmarrjes;

— pikat e forta dhe të dobëta të projektit në krahasim me ndërmarrjet konkurruese;

— kërcënimet e mundshme për projektin nga konkurrentët, furnitorët, konsumatorët e produkteve dhe shteti;

— karakteristikat e përfitimeve të marra nga kompania nga zbatimi i projektit, mundësia e përfitimit të efekteve shtesë nëpërmjet ndërveprimit të projektit të prodhimit me biznesin ekzistues të kompanisë.

Plani i marketingut ofron një parashikim (për pesë vjet, vitin e parë - mujor) të vëllimeve të shitjeve të produkteve dhe shërbimeve dhe kostot e lidhura:

- strategjia e planifikuar e tregut;

- lista e produkteve të planifikuara për shitje, karakteristikat e tyre, njësitë matëse, paketimi;

- vëllimet e planifikuara të shitjeve sipas vitit të projektit (për vitin e parë - mujore);

- sezonaliteti i shitjeve të produkteve;

- metodologjia e planifikuar e çmimeve, çmimet e planifikuara të produkteve;

- kushtet e planifikuara për shitjen e produkteve (zbritje dhe kushtet e pagesës);

- parashikimi i ndryshimeve në çmimet për burimet energjetike të konsumuara në procesin e prodhimit;

- kostot e marketingut që duhet të kryhen përpara fillimit të prodhimit, duke përfshirë kostot e organizimit të një rrjeti shitjesh;

- shumat e planifikuara të kostove aktuale të shitjeve (për të siguruar vëllimet e planifikuara të shitjeve) pas fillimit të prodhimit.

SEKSIONI “PLANI ORGANIZATIV I PROJEKTIT”

Ky seksion përshkruan aspektet organizative të projektit.

- krahasimi i opsioneve të mundshme organizative dhe ligjore për zbatimin e projektit (qira/blerja e pajisjeve, ndarja e një personi juridik të veçantë ose zbatimi i projektit brenda strukturës aktuale të kompanisë, etj.);

- masat organizative që janë të nevojshme për zbatimin e projektit (largimi i punëtorëve nga personeli/punësimi, kërkimi dhe punësimi i punëtorëve shtesë, etj.), koha dhe kostoja e këtyre aktiviteteve (kostoja e kërkimit dhe punësimit të punëtorëve shtesë, pagesa e largimit, etj.);

- aktivitetet dhe puna përkatëse (licensimi, certifikimi, trajnimi i personelit, etj.), koha e zbatimit të tyre, kostoja e tyre dhe plani i planifikuar i pagesave;

- aktivitetet e nevojshme për të filluar shitjen e produkteve (krijimi i një shtëpie tregtare, organizimi i një rrjeti shitjesh, lidhja e marrëveshjeve me shpërndarësit, etj.), koha dhe kostoja e tyre;

- strukturën aktuale organizative dhe personelin e divizionit të kompanisë mbi bazën e të cilit është planifikuar të zbatohet projekti;

- ndryshimet e planifikuara në strukturën organizative, menaxhimin e planifikuar dhe metodat e vendimmarrjes;

- stafi i planifikuar i divizionit të kompanisë pas zbatimit të projektit, fondi i pagave sipas grupeve të personelit;

- karakteristikat e kontraktorëve dhe furnizuesve të pajisjeve me të cilët është planifikuar të punohet gjatë projektit.

SEKSIONI “PLANI TEKNIK I PROJEKTIT”

Ky seksion i planit të biznesit përshkruan aspektet teknike dhe teknologjike të nisjes

prodhimit dhe funksionimit të tij.

— karakteristikat e aseteve fikse ekzistuese, në veçanti pajisjet ekzistuese;

— përshkrimi i teknologjisë së prodhimit, “frykat e ngushta” të procesit teknologjik ekzistues;

— niveli i shfrytëzimit të kapaciteteve prodhuese i arritur në vitet e fundit;

— masat teknike që duhet të kryhen për të filluar prodhimin (riparimi i pajisjeve ekzistuese, vendosja e komunikimeve shtesë, ndërtimi dhe riparimi i ndërtesave dhe strukturave, etj.), Koha dhe kostoja;

- një listë e pajisjeve shtesë që duhet të blihen për të filluar prodhimin dhe karakteristikat e saj:

- prodhuesi, marka e pajisjeve;

- performanca e pajisjeve;

- konsumi standard i burimeve të energjisë;

- çmimet e pajisjeve dhe shumat përkatëse të TVSH-së, detyrimet doganore dhe taksat dhe tarifat tjera;

- kushtet dhe kushtet e pagesës për pajisjet;

- Koha e dorëzimit, instalimit dhe vënies në punë:

- koston dhe kushtet e pagesës për dorëzimin dhe instalimin e pajisjeve, vënien në punë;

- kërkesat për mirëmbajtjen rutinë të pajisjeve (masat e nevojshme, frekuenca, kostoja e mirëmbajtjes);

- kërkesat për personelin e përfshirë në punën me pajisjet (numri, kualifikimet e kërkuara; nëse nevojitet trajnim shtesë, koha dhe kostoja e një trajnimi të tillë);

— ndikimi i ndryshimeve të planifikuara për zbatim në kuadër të projektit, “fryqet e ngushta” ekzistuese të procesit teknologjik;

- rritja e kostove të prodhimit në varësi të vëllimeve të prodhimit:

- justifikimi i kostove të prodhimit të disa llojeve të reja të produkteve;

- justifikimi i kostos së llojeve aktuale të produkteve, duke marrë parasysh vënien në punë të pajisjeve shtesë dhe ndryshimet e planifikuara në teknologjinë e prodhimit;

- justifikimi i kostove fikse të dyqaneve dhe të përgjithshme të prodhimit sipas artikullit (kostot e menaxhimit brenda dyqanit, kostot e inventarit, ndriçimit, sigurisë, etj.);

— rezervat shtesë të materialeve dhe pajisjeve që duhet të sigurohen dhe mirëmbahen në përputhje me kërkesat teknologjike.

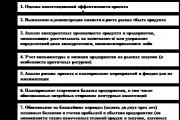

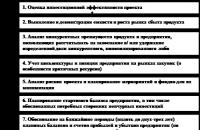

SEKSIONI “PLANI FINANCIAR I PROJEKTIT”

Seksioni ofron llogaritjen e rentabilitetit dhe treguesit e nivelit të ulët të prodhimit dhe shitjeve të produkteve, si dhe llogaritjen e treguesve të efektivitetit të investimit të fondeve në projekt.

- nevojat investuese të projektit, burimet e financimit dhe orari i zhvillimit të investimeve (nevojat e përgjithshme për investime të projektit llogariten në bazë të të dhënave të planit të marketingut, organizativ dhe teknik. Këtu përcaktohet edhe orari për tërheqjen e investimeve nga burime të ndryshme. Nëse e nevojshme, në të njëjtin nënseksion ndërtohet një plan për vendosjen e pronës në kolateral dhe justifikohet mbulimi i nevojshëm i kredisë me kolateral);

- parashikimi i të ardhurave nga zbatimi i projektit (parashikohen të ardhurat e projektit nga shitja e produkteve. Burimi i informacionit është parashikimi i çmimeve dhe vëllimeve të shitjeve të dhëna në planin e marketingut të projektit);

- kostot e prodhimit dhe shitjes së produkteve (përcaktohen shumat e kostove variabile dhe fikse për prodhimin dhe shitjet e produkteve, llogaritet kostoja e prodhimit);

- parashikimi i fitimit dhe flukseve monetare nga zbatimi i projektit (fitimi nga zbatimi i projektit parashikohet në bazë të të dhënave mbi të ardhurat e projektit dhe kostot e prodhimit dhe shitjes së produkteve. Në të njëjtin nënseksion, treguesit e përfitueshmërisë dhe pikës së thyerjes së vlerësohen produktet - profitabiliteti i shitjeve, pika e kthimit, marzhi i sigurisë; parashikimi i fluksit të parave nga shitjet e produktit përfshin ndërtimin e një raporti parashikimi për rrjedhën e parave për të gjithë periudhën e vlerësimit të efektivitetit të projektit).

- vlerësimi i treguesve të performancës financiare të projektit (treguesit NPV, IRR, DPB llogariten duke përdorur metodën tradicionale dhe metodën e kapitalit neto).

Përveç informacionit të paraqitur në seksionet e mëparshme të planit të biznesit, informacioni shtesë i mëposhtëm kërkohet për të zhvilluar seksionin financiar të planit të biznesit:

- shumën e fondeve të veta në dispozicion për financimin e projektit;

- normën e kërkuar të kthimit të kapitalit të investuar në projekt;

- kushtet e huadhënies në dispozicion të kompanisë (shuma maksimale e kredisë, kostoja, afati i huasë, kushtet e shlyerjes së kredisë);

- të dhëna për pronën e dhënë si kolateral për marrjen e një kredie (lista e kolateralit, karakteristikat e tij, vlera e parashikuar);

- shumën e kërkuar të investimit në kapital qarkullues përpara fillimit të prodhimit;

- niveli i pritur i inventarëve dhe qarkullimi i tyre;

- kushtet e ndërveprimit midis kompanisë dhe furnitorëve (kushtet e pagesës për materialet, zbritjet, kohëzgjatja e pagesës së shtyrë).

SEKSIONI “ANALIZA E RREZIKUT TË PROJEKTIT”

Qëllimi i përpilimit të këtij seksioni është të analizojë rreziqet e projektit (përfshirë ato sasiore). Analiza sasiore e rrezikut kryhet në bazë të një modeli llogaritës për vlerësimin e efikasitetit financiar të projektit. Qëllimi i tij është të përcaktojë qëndrueshmërinë e projektit në drejtim të kthimit të investimit ndaj ndryshimeve të mundshme negative në treguesit e të ardhurave dhe kostove të tij (në veçanti, çmimet, vëllimet e shitjeve, treguesit e kostos së prodhimit dhe shitjet e produkteve).

— analiza sasiore e rreziqeve të projektit kryhet në formën

- analiza e skenarit (analiza e efektivitetit të projektit në vlera të ndryshme të të ardhurave dhe kostove);

- analiza e ndjeshmërisë së projektit ndaj ndryshimeve të mundshme në të ardhura dhe kosto;

- modelimi statistikor, brenda të cilit përcaktohet rreziku i përgjithshëm i projektit (rreziku i vlerave negative të treguesve të performancës për shkak të luhatjeve të rastësishme të të ardhurave dhe kostove).

Një projekt investimi i kësaj përbërje, me thellësinë e nevojshme të përpunimit, do të pranohet për shqyrtim nga çdo investitor.

Përgatitja e një plani biznesi paraprihet nga puna e mëposhtme:

- - analiza dhe vlerësimi i gjendjes aktuale të ndërmarrjes;

- - analiza e mundësive dhe problemeve të tregut;

- - analiza e ndikimit në aktivitetin afarist të gjendjes së industrisë (nënindustrisë) së cilës i përket ndërmarrja, faktorët e makromjedisit të ndërmarrjes;

- - përcaktimi i drejtimeve dhe formulimi i qëllimeve të arsyetuara sasiore të ndërmarrjes për periudhën e planifikuar;

Zhvilloni plane veprimi dhe burime.

Një plan biznesi zhvillohet në përputhje me detyrën për përgatitjen e tij të lëshuar nga klienti, duke marrë parasysh rezultatet e hulumtimit të marketingut të kryer nga zhvilluesi i planit të biznesit. Me marrëveshje dhe me klientin, gjatë zhvillimit të një plani biznesi, mund të përgatiten dy ose më shumë versione alternative të projekt-propozimit, duke ndryshuar përbërjen, strukturën, qëllimin funksional të elementeve individuale të territorit, nivelet, vëllimin dhe prishjen e ndërtesës përkatëse. stoku, dhe natyra e aktiviteteve të rindërtimit.

Në këtë rast, plani i biznesit duhet të sigurojë një përshkrim krahasues të opsioneve. Përmbajtja e planit të biznesit duhet të pasqyrojë rezultatet e opsionit të vetëm të zgjedhur nga klienti për zbatim.

Plani i biznesit zhvillohet në tre faza:

Informacioni fillestar mblidhet dhe analizohet, formohet një strategji marketingu dhe zhvillohen zgjidhje alternative të projektimit.

Po formohet një program investimi, i cili përfshin përllogaritjet e kostove dhe të ardhurave të njëhershme dhe korrente, duke i shpërndarë ato sipas llojit të pronësisë, radhëve dhe viteve të ndërtimit, pasuar nga skontimi.

Bazuar në informacionin e mbledhur, merren parasysh treguesit e performancës së projekt-propozimit. Materialet e planit të biznesit janë paraqitur në formë teksti, materiali tabelor dhe grafik.

Çdo plan biznesi ka mjedisin e vet. Mjedisi më i afërt i shumicës së projekteve lokale është organizata mëmë (ndërmarrja), ku projekti është pjesë e ciklit jetësor të aktivitetit të biznesit. Projekti mund të lidhet ngushtë me nxjerrjen e produkteve të reja ose ofrimin e shërbimeve të reja dhe zbatimin e ndryshimeve të nevojshme për këto qëllime. Kështu, projekti shoqërohet edhe me ciklin jetësor të produktit (shërbimit).

Kohëzgjatja e çdo cikli lidhet me aftësinë për të gjeneruar ide, promovimin dhe zbatimin e tyre.

Idetë janë burimi më i rëndësishëm dhe më i fshehur i një ndërmarrjeje. Një atmosferë krijuese që gjeneron ide dhe aftësia për t'i zbatuar ato karakterizojnë potencialin e biznesit të një ndërmarrje, efektivitetin e projekteve investuese dhe dobinë e produkteve të prodhuara. Ato bëhen vendimtare kur vlerësohen projekte dhe ndërmarrje afërsisht identike. Ajo që ka vlerën më të madhe nuk mund të merret parasysh në sistemin e treguesve tekniko-ekonomikë të ndërmarrjes. Ju mund të vlerësoni pajisjet, investimet kapitale, parcelat e tokës, pjesën e tregut, porositë ose rezultatet financiare në numra. Por ajo që kushton më shumë nuk i nënshtrohet vlerësimit të saktë: aftësitë e njerëzve, aftësia e një ekipi të caktuar për të gjeneruar ide të dobishme - baza e vetme, e qëndrueshme dhe afatgjatë për rezultatet financiare.

Nëse tërheqim një analogji midis një ndërmarrje dhe një makine që lëviz në destinacionin e saj, atëherë në vendin e motorit është e nevojshme të vendosen punonjësit e ndërmarrjes, në vendin e trupit dhe sistemit lëvizës - ndërtesat dhe pajisjet, dhe burimet financiare duhet të konsiderohen karburant. Që sistemi të fillojë të lëvizë, gjithçka që mungon është një shkëndijë që shfaqet kur ndezja ndizet. Ideja do të lejojë lëvizjen gjatë gjithë kilometrazhit (ciklit të jetës) të një automjeti (ndërmarrje) të shërbimit.

Njerëzit që takohen çdo mëngjes për ta mbajtur fabrikën në punë janë aty për të paraqitur idetë e tyre orë pas ore.

Megjithatë, për të arritur sukses, një ide duhet të vihet në praktikë. Prandaj, ndonjëherë është më pak e rëndësishme që një sipërmarrës të propozojë një ide që do të ndryshojë situatën aktuale sesa të mos gabohet në efektivitetin e ideve që zbatohen çdo ditë. Thief është një nga dramat e shumta të një inxhinieri që vendos të bëhet një sipërmarrës që ilustron këtë pikë. Me shumë përvojë, ai e ndërtoi makinën duke përdorur disa risi (ide të reja), duke përfshirë frenat e diskut dhe rripat e sigurimit. Ai vendosi të ngrejë vetë prodhimin, pavarësisht nga çdo gjë. Konkurrentët përfituan nga të gjitha gabimet financiare dhe ligjore të inxhinierit për të prishur projektin në fillimet e tij. Ai e vlerësoi keq situatën, pengesat dhe mjetet e nevojshme dhe vdiq i rrënuar.

Sipas rregullit amerikan, një ide e mirë është ajo për të cilën ka ardhur koha - jo shumë herët dhe jo shumë vonë. Idetë që i nevojiten një ndërmarrje janë ato që korrespondojnë me situatën aktuale në ndërmarrje.

Ciklet e jetës kanë kufijtë dhe marrëdhëniet e tyre. Vendosja e kufijve të tillë është shumë e rëndësishme në përcaktimin e fushëveprimit dhe kompetencës së menaxherit të projektit dhe ekipit të tij.

Është gjithashtu e rëndësishme të dallohen qartë dhe të vendosen marrëdhënie ndërmjet menaxhimit të përgjithshëm të ndërmarrjes, menaxhimit të projektit (ndryshimi i ndërmarrjes) dhe menaxhimit teknik (menaxhimi i procesit).

Cikli i jetës së projektit, i cili është pjesë e ciklit jetësor të produktit, i cili nga ana tjetër është pjesë e ciklit jetësor të ndërmarrjes, është më i shkurtri. Një kuptim i saktë i rolit të një projekti biznesi në jetën e një ndërmarrje bën të mundur organizimin efektiv të përgatitjes dhe zbatimit të tij me përfshirjen e punonjësve të përhershëm të njësive funksionale të ndërmarrjes në bashkëpunim të ngushtë me menaxhmentin e saj.

Ekzistojnë 4 faza të ciklit të projektit: koncepti, zhvillimi, zbatimi, përfundimi.

Zhvillimi i një projekti investimi nga ideja fillestare deri në zbatimin e tij mund të paraqitet në një formë ciklike, duke përfshirë tre faza të veçanta: para-investimi, investimi dhe operacional (shih Fig. 1).

Secila nga tre fazat mund të ndahet në faza që mbulojnë studimet e fizibilitetit, konsultimin, inxhinierinë dhe aktivitetet e prodhimit.

Lloje të ndryshme aktivitetesh kryhen paralelisht në fazën e para-investimit, duke vazhduar në fazën e mëpasshme të investimit. Plani i biznesit luan një rol të rëndësishëm në këtë fazë.

1.Analiza e mundësive të investimit (Identifikimi)

2.Analiza e alternativave të projektit dhe përzgjedhja paraprake (Studimi i Fizibilitetit)

3.Studimi paraprak i fizibilitetit

4.Plani i biznesit

5.Raport mbi mundësitë e investimit (Raporti i Vlerësimit)

1. Negociatat dhe lidhja e kontratave

(Negocimi dhe kontaktimi) 1. Pranimi dhe nisja (Komisionimi dhe

2. Fillimi i projektimit inxhinierik)

3. Ndërtim 2. Zëvendësim

4. Marketingu (Marketimi para prodhimit) 3. Zgjerimi, inovacioni

5. Trajnim (Inovacion)

Fig.1. Fazat kryesore të ciklit të projektit.

Ne jemi më të interesuar në fazën e para-investimit në këtë punë. Kjo është për shkak të nevojës për të zhvilluar me kompetencë një plan biznesi për një risi, për të hartuar studime paraprake të fizibilitetit për zbatimin e tij, për të përpunuar të gjitha llogaritjet dhe për të marrë parasysh të gjitha alternativat që mund të tërheqin një investitor. Suksesi ose dështimi i një projekti biznesi në fund të fundit varet nga kërkimi marketing, teknik, financiar dhe ekonomik dhe interpretimi i tij, veçanërisht në studimin e fizibilitetit të projektit. Shpenzimet e nevojshme nuk duhet të bëhen pengesë për verifikimin dhe vlerësimin e projektit në fazën para investimit, pasi kjo do të ndihmojë në kursimin e shumave të konsiderueshme, përfshirë fondet e nevojshme për kostot pas fillimit të projektit.

Një fjalë e urtë e mirë ruse është e përshtatshme këtu: "Masni shtatë herë dhe shkurtoni një herë", sepse pa një përpunim të hollësishëm të këtyre dispozitave, projekti juaj inovativ mund të përfundojë para se të fillojë, sepse asnjë investitor i vetëm nuk do të vendosë të investojë shuma parash ( veçanërisht ato të mëdha) atëherë, "Unë nuk e di se çfarë."

Para se të vazhdojnë me financimin, investitorët do të kontrollojnë planin financiar të biznesit të një sipërmarrjeje inovative dhe do të kryejnë një analizë fizibiliteti për të gjykuar fizibilitetin e investimit në të.

Prandaj, nëse studimi i mundësive të investimit ka dhënë prova të mjaftueshme për qëndrueshmërinë e projektit, atëherë promovimi i investimeve dhe planifikimi i zbatimit fillojnë njëkohësisht. Megjithatë, përpjekjet kryesore janë të përqendruara në vlerësimin përfundimtar të projektit dhe fazën e investimit (Fig. 1). Për të reduktuar kostot e panevojshme me burime të kufizuara, kërkohet një kuptim i qartë i sekuencës së ngjarjeve në zhvillimin e një projekti biznesi, duke filluar me formimin e koncepteve, përmes transferimit të projektit në fazën operacionale. Është gjithashtu e rëndësishme të kuptohen rolet që duhet të luajnë aktorët e ndryshëm: investitorët, bankat komerciale, furnizuesit e pajisjeve, kompanitë e sigurimit të kredisë së eksportit dhe firmat konsulente.

Në të gjitha fazat e zbatimit të projektit është e nevojshme të drejtoheni në shërbimet e firmave konsulente dhe inxhinierike.

Kështu, ne kalojmë te gjëja kryesore në këtë punë: për të tërhequr fonde investitore, duhet të dimë kërkesat për hartimin e një plani biznesi për inovacionin dhe ta analizojmë atë për fizibilitet.

Universiteti Shtetëror i Ekonomisë, Statistikave dhe Informatikës në Moskë.

Puna e kursit.

Disiplina: “Menaxhimi i Inovacionit”.

Me temën: "Veçoritë e një plani biznesi për një projekt inovativ".

Plotësohet nga një student i grupit: DMM-403

Kontrolluar nga mësuesi:

Guzhov V.V.

Moskë, 2005.

Përmbajtja:

Hyrje…………………………………………………………………………………..3

1. Cikli jetësor i një projekti inovativ. Vendi i një plani biznesi në ciklin jetësor………………………………………4

2. Kërkesat për një plan biznesi për një sipërmarrje novatore......6

3. Algoritmi për hartimin e një plani biznesi………………………….…8

4. Veçoritë e përmbajtjes së planit të biznesit për një projekt inovativ………………………………………………………………………………………………………………………………………………………

përfundimi………………………………………………………………………………………………………………

Lista e referencave………………………………31

Prezantimi

Kalimi në format e tregut të menaxhimit ekonomik në Rusi kërkonte një rishikim jo vetëm të formave dhe metodave të fushave kryesore të prodhimit, aktivitetit ekonomik dhe financiar, por edhe një ndryshim në qëndrimin ndaj krijimit dhe përdorimit të inovacioneve në praktikë.

Në këtë rast, inovacioni duhet kuptuar si

një metodë e re, një urdhër i ri, një shpikje, një fenomen i ri që mund të përdoret për të përmirësuar prodhimin dhe shitjen e produkteve dhe shërbimeve, për të përmirësuar cilësinë e menaxhimit në përgjithësi dhe për të maksimizuar fitimet dhe vlerën e tregut të kompanisë.

Menaxhimi i zhvillimit dhe zbatimit të inovacioneve

i quajtur zakonisht menaxhimi i inovacionit. Ky është një koncept relativisht i ri për Rusinë, por tashmë është përdorur gjerësisht. Në fazën aktuale të zhvillimit të ekonomisë ruse, përdorimi i inovacioneve si objekte të menaxhimit të inovacionit mund të konsiderohet në dy fusha më karakteristike.

Në zonën e parë

Aktivitetet e inovacionit përfshijnë zhvillimin dhe përdorimin e inovacioneve që lidhen me rritjen e nivelit teknik të prodhimit dhe rritjen e cilësisë së mallrave dhe shërbimeve të konsumit.

Në zonën e dytë

Aktivitetet e inovacionit përfshijnë zhvillimin dhe përdorimin ose transferimin e formave dhe metodave të inovacionit tashmë të zotëruara jashtë vendit për organizimin e menaxhimit të ekonomisë së vendit në kushtet e tregut. Në kushtet moderne, ata që dinë t'i përgjigjen shpejt rrethanave në ndryshim, nuk kanë frikë nga rreziqet dhe përqafojnë arritjet e reja të shkencës dhe teknologjisë janë konkurrues. Në konkurrencë, organizatat detyrohen të rrisin nivelin teknik të prodhimit dhe sistemet e produkteve ose shërbimeve, të zhvillojnë organizimin e prodhimit dhe menaxhimit, të përmirësojnë cilësinë e produkteve dhe shërbimeve, të zvogëlojnë kostot e prodhimit, të përmirësojnë sistemin e mirëmbajtjes, të zvogëlojnë kostot operative, të rrisin efekti i dobishëm i produkteve të tyre, dhe ruajtja e nivelit të kërkuar të çmimeve të shitjes, sigurimi i nivelit të aktiviteteve të marketingut dhe reklamimit dhe informacionit. Konkurrenca i detyron organizatat të hyjnë në tregun e inovacionit dhe të përfshihen në aktivitete inovative. Megjithatë, sfida të shumta kërkojnë investime. Pronarët e bizneseve nuk janë në gjendje të përqendrojnë kapitalin e nevojshëm për të zgjidhur problemet e tyre. Kjo shpjegohet me faktin se procesi i inovacionit është relativisht i gjatë dhe zgjat të paktën tre vjet. Por ka struktura investimi të krijuara posaçërisht (si në nivel privat ashtu edhe në atë shtetëror), qëllimi kryesor i të cilave është investimi i burimeve financiare në projektet inovative më premtuese që mund të sjellin kthime solide nga kapitali i investuar në të ardhmen.

Për të tërhequr një investitor të mundshëm, një kompani zhvillimi duhet të hartojë me kompetencë një plan biznesi për një ngjarje inovative. Kjo është e nevojshme për të interesuar investitorët në avantazhin e investimit të parave në këtë projekt të veçantë dhe jo në ndonjë projekt tjetër, për t'u treguar atyre fizibilitetin dhe përfitimin e një vendimi të tillë.

. Pa dokumentin e mësipërm, ideja e investimit të fondeve (edhe nëse në shikim të parë një projekt inovativ tërheqës nga një portofol i zhvilluar në mënyrë optimale të inovacioneve për ndërmarrjen) mund të duket absurde, nëse jo qesharake, për investitorin tuaj.

Kjo punë i kushtohet veçorive kryesore dhe shënimeve të rëndësishme gjatë hartimit të një plani biznesi financiar që mund të tërheqë një investitor të mundshëm

.

1. Cikli jetësor i një projekti inovativ. Vendi i një plani biznesi në ciklin e jetës.

Zhvillimi i një projekti investimi nga ideja fillestare deri në zbatimin e tij mund të paraqitet në një formë ciklike, duke përfshirë tre faza të veçanta: para-investimi, investimi dhe operacional (shih Fig. 1).

Secila nga tre fazat mund të ndahet në faza që mbulojnë studimet e fizibilitetit, konsultimin, inxhinierinë dhe aktivitetet e prodhimit.

Lloje të ndryshme aktivitetesh kryhen paralelisht në fazën e para-investimit, duke vazhduar në fazën e mëpasshme të investimit. Plani i biznesit luan një rol të rëndësishëm në këtë fazë.

1.Analiza e mundesive investuese (

Identifikimi

)

2.Analiza e alternativave të projektit dhe përzgjedhja paraprake (

Fizibiliteti

Studimi

)

3.

Paraprake

Studimi i fizibilitetit

(Studimi paraprak i fizibilitetit)

4. Plani i biznesit (

Biznesi

Planifikimi

)

5.Raport mbi mundësitë e investimit (

Vlerësim

Raportoni

)

1. Negociatat dhe lidhja e kontratave

(

Duke negociuar

&

Duke kontaktuar

) 1. Pranimi

Dhe

Nisja

(Komisionimi &

2.

Dizajn

(Dizajn inxhinierik) Fillimi)

3.

Ndërtimi

(Ndërtimi) 2.

Zëvendësimi

pajisje

(Zëvendësim)

4.

Marketingu

(Marketimi para prodhimit)

3.

Zgjerim

,

risi

(Zgjerimi,

5.

Arsimi

(Trajnim

)

Inovacioni

)

Fig.1. Fazat kryesore të ciklit të projektit.

Ne jemi më të interesuar në fazën e para-investimit në këtë punë. Kjo është për shkak të nevojës për të zhvilluar me kompetencë një plan biznesi për një risi, për të hartuar studime paraprake të fizibilitetit për zbatimin e tij, për të përpunuar të gjitha llogaritjet dhe për të marrë parasysh të gjitha alternativat që mund të tërheqin një investitor. Suksesi ose dështimi i një projekti biznesi në fund të fundit varet nga kërkimi marketing, teknik, financiar dhe ekonomik dhe interpretimi i tij, veçanërisht në studimin e fizibilitetit të projektit. Shpenzimet e nevojshme nuk duhet të bëhen pengesë për verifikimin dhe vlerësimin e projektit në fazën para investimit, pasi kjo do të ndihmojë në kursimin e shumave të konsiderueshme, përfshirë fondet e nevojshme për kostot pas fillimit të projektit.

Një fjalë e urtë e mirë ruse është e përshtatshme këtu: "Masni shtatë herë dhe shkurtoni një herë", sepse pa një përpunim të hollësishëm të këtyre dispozitave, projekti juaj inovativ mund të përfundojë para se të fillojë, sepse asnjë investitor i vetëm nuk do të vendosë të investojë shuma parash ( veçanërisht ato të mëdha) atëherë, "Unë nuk e di se çfarë."

Para se të vazhdojnë me financimin, investitorët do të kontrollojnë planin financiar të biznesit të një sipërmarrjeje inovative dhe do të kryejnë një analizë fizibiliteti për të gjykuar fizibilitetin e investimit në të.

Prandaj, nëse studimi i mundësive të investimit ka dhënë prova të mjaftueshme për qëndrueshmërinë e projektit, atëherë promovimi i investimeve dhe planifikimi i zbatimit fillojnë njëkohësisht. Megjithatë, përpjekjet kryesore janë të përqendruara në vlerësimin përfundimtar të projektit dhe fazën e investimit (Fig. 1). Për të reduktuar kostot e panevojshme me burime të kufizuara, kërkohet një kuptim i qartë i sekuencës së ngjarjeve në zhvillimin e një projekti biznesi, duke filluar me formimin e koncepteve, përmes transferimit të projektit në fazën operacionale. Është gjithashtu e rëndësishme të kuptohen rolet që duhet të luajnë aktorët e ndryshëm: investitorët, bankat komerciale, furnizuesit e pajisjeve, kompanitë e sigurimit të kredisë së eksportit dhe firmat konsulente.

Në të gjitha fazat e zbatimit të projektit është e nevojshme të drejtoheni në shërbimet e firmave konsulente dhe inxhinierike.

Kështu, ne kalojmë te gjëja kryesore në këtë punë: për të tërhequr fonde investitore, duhet të dimë kërkesat për hartimin e një plani biznesi për inovacionin dhe ta analizojmë atë për fizibilitet.

2. Kërkesat për një plan biznesi për një sipërmarrje inovative

Plani i biznesit duhet të jetë më bindës dhe më i detajuar, aq më i madh është pjesa e fondeve që nismëtari i projektit pret të marrë nga investitorët sipërmarrës. Në fund të fundit, është e natyrshme që ky i fundit të arsyetojë kështu: meqenëse iniciatori i projektit nuk është në gjendje të investojë fonde të mjaftueshme vetanake, atëherë ai të paktën nuk duhet të jetë dorështrënguar në shpenzimin e kohës dhe përpjekjes së tij për të zhvilluar planin e duhur të biznesit. Përndryshe, një kapitalist sipërmarrës i cili inkurajohet të rrezikojë kapitalin pa ndonjë kolateral ose garanci të veçantë, natyrisht mund të përfundojë me një nga këto: përfundime të pafavorshme:

Iniciatori i projektit është dembel i parëndësishëm, por atëherë ai do të jetë gjithashtu dembel kur punon me fondet që i janë besuar,

Iniciatori është i paaftë profesionalisht dhe për këtë arsye nuk mund t'i besohen fonde.

Projekti i promovuar i investimit është në fakt joefektiv ose shumë i rrezikshëm, dhe ata nuk duan t'ia tregojnë këtë investitorit të sipërmarrjes në një plan biznesi të detajuar,

Plane të plota mashtruese po krijohen ndaj investitorit të sipërmarrjes.

Ka shumë rekomandime për të shkruar një plan biznesi, por asnjë studim i ndërgjegjshëm dhe respektimi i këtyre rekomandimeve nuk do të zëvendësojë sensin e zakonshëm të shëndoshë për të kuptuar se për cilat pyetje një investitor me përvojë (ose punësimin e analistëve specialistë) dëshiron të ketë një përgjigje bindëse.

Edhe nëse ky është një investitor institucional, nuk duhet të harrojmë se çdo kompani ka procedurën e saj burokratike, që menaxherët janë përgjegjës ndaj aksionerëve etj. Pra, është në këto raste që mund t'ju duhet të paraqisni planet e biznesit më të zhvilluara që plotësojnë, të paktën, tetë pyetje themelore:

1. Sa është efikasiteti i investimit të projektit në krahasim me normën e zakonshme të interesit të tregut, e cila karakterizon alternativën më të thjeshtë të investimit, për shembull, një depozitë bankare?

2. Sa i fuqishëm (përsa i përket nevojave të identifikuara dhe kërkesës efektive), i favorshëm për sa i përket kushteve të tregut, premtues (në rritje) dhe i lehtë për t'u zhvilluar është tregu për produktin ose shërbimin që do të lansohet?

3. Nëse tregu i shitjeve është mjaft konkurrues ose (aq më tepër) tashmë i monopolizuar, atëherë sa të rëndësishme dhe cilat janë avantazhet konkurruese të ndërmarrjes së re dhe produktit të saj që lejojnë të mbështetet në dëbimin e konkurrentëve ekzistues nga tregu?

4. Sa i kënaqshëm është tregu i burimeve i përzgjedhur në planin e biznesit për sa i përket nivelit të çmimeve dhe vëllimit të ofertës, i besueshëm në kuptimin e mospërkeqësimit të këtyre parametrave dhe aksesit në furnizime dhe shërbime?

5. Cilat janë rreziqet teknike dhe komerciale të ndërmarrjes (projektit) dhe si dhe me çfarë kosto planifikoni t'i minimizoni ato?

6. Sa fonde, kur, në çfarë forme (para, pajisje, njohuri, etj.) dhe pse pikërisht kaq shumë dhe në këtë formë kërkohen nga një investitor sipërmarrës për të filluar dhe më pas për të zhvilluar një ndërmarrje?

7. Cilat janë perspektivat e menjëhershme të gjendjes financiare të ndërmarrjes së planifikuar dhe mundësia e fitimit prej saj, cila është periudha objektive e fillimit të veprimtarisë së përkohshme jofitimprurëse të ndërmarrjes që duhet të merret parasysh? A nuk do të jetë e nevojshme, duke kursyer projektin dhe kapitalin e investuar, për ca kohë të parandalohet edhe fillimi i paaftësisë paguese të ndërmarrjes nga "infuzione" shtesë të fondeve likuide në të?

8. Sa e menduar mirë për sa i përket maksimizimit të fitimit është politika e planifikuar e ndërmarrjes për sa i përket kombinimit më të mirë të çmimeve të planifikuara të shitjeve, vëllimeve të lëshimit të produktit në treg, strukturës së kostove aktuale dhe madhësisë së fillimit të tërhequr. - rriten investimet?

Më të rëndësishmet nga këto pyetje janë katër - dy të parat, e gjashta dhe e shtata. Qartësia mbi to tashmë i jep investitorit një ide mjaft të plotë se në çfarë projekti po i ofrohet të marrë pjesë, sa reale janë shumat e kërkuara dhe perspektivat për të marrë një kthim prej tyre në të ardhmen e parashikueshme. Prandaj, një plan biznesi duhet të paktën (me çdo strukturë të lirë, por logjike) t'u përgjigjet saktësisht këtyre katër pyetjeve. Në planet më të detajuara të biznesit, seksionet që kanë të bëjnë me çështje të tjera në listën në shqyrtim mund të përgatiten më vonë - duke përfshirë, për të tërhequr investitorë shtesë sipërmarrës (huadhënës dhe jo partnerë).

Le të komentojmë më në detaje kërkesat profesionale të pranuara përgjithësisht (veçanërisht në praktikën ndërkombëtare) për materialet e paraqitura, si dhe sekuencën logjike dhe ndërlidhjen e zhvillimit të të gjithë kompleksit të tyre.

3. Algoritmi për hartimin e një plani biznesi

Logjika dhe ndërlidhja e brendshme e të gjithë kompleksit të materialeve të përfshira në planin e biznesit të një ndërmarrje sipërmarrëse mund të shfaqet nga algoritmi për të punuar në të, i paraqitur në Fig. 2.

Siç mund të shihet nga diagrami i mësipërm, pikat e mëposhtme janë të një rëndësie të veçantë:

E gjithë përgatitja e një plani biznesi ndahet në dy pjesë: nga blloku 1 në bllokun 5 dhe nga blloku 6 në bllokun 8;

Pjesa e parë e algoritmit të planifikimit të biznesit, i cili madje mund të quhet "romantik" (në kuptimin e moslidhjes së tij me treguesit aktualë financiarë të ndërmarrjes si objekt investimi, tatimi dhe kontrolli), kryen funksionin e shfaqjes perspektivat për të punuar me produktin e zgjedhur, sikur të zgjidheshin të gjitha problemet me formimin e aseteve të nevojshme fillestare dhe zgjerimi të ndërmarrjes, si dhe ruajtjen e gjendjes së saj të qëndrueshme financiare;

Oriz. 2. Një algoritëm i thjeshtuar për hartimin e një plani biznesi për një ndërmarrje sipërmarrëse

Pjesa e dytë synon të "zbarkojë" perspektivat e diskutuara më parë për sa i përket kërkesave për investimet e nevojshme që mbulojnë deficitin e fondeve të veta të iniciatorëve të projektit, si dhe demonstrimin e mundësive për të siguruar stabilitetin financiar të ndërmarrjes (dhe vetëm në varësi të kësaj - mundësia e shpërndarjes së një pjese të fitimeve të saj si dividentë për investitorët);

Është domethënëse që është në pjesën e dytë të algoritmit (kur, si rregull, rezulton se perspektivat financiare dhe të bilancit të ndërmarrjes në të ardhmen e afërt nuk janë aq rozë) që i kthehemi çështjes së çmimeve , vëllimet e prodhimit të produktit, struktura e kostove korrente dhe bilanci i ndërmarrjes, duke u përpjekur t'i optimizojë ato duke marrë parasysh investimet shtesë të disponueshme dhe minimalisht të kërkuara (përmbajtja e bllokut 8);

Në algoritmin e një plani biznesi, lidhjet e feedback-ut midis blloqeve të tij janë jashtëzakonisht të rëndësishme (dhe është e rëndësishme dhe bindëse t'i tregohen si ato ashtu edhe kuptimi i tyre nga hartuesit e planit tek investitori sipërmarrës). Ekzistojnë, si të thuash, tre "pako" reagimesh të tilla: lidhjet nga blloqet e pjesës së parë të algoritmit në bllokun e tij të parë, "fillestar", në mënyrë që të sqarohen fillimisht të dhënat fillestare për llogaritjen e efikasitetit të investimit të projektit. ); lidhja nga blloku përfundimtar i algoritmit me seksionet kushtuar planifikimit të bilanceve financiare, fitimeve të përgjithshme (duke përjashtuar dhe përfshirë taksat) dhe të shpërndara të ndërmarrjes (në të njëjtën kohë, rregullimet bëhen në treguesit financiarë, duke përmirësuar kështu treguesit bazuar në rezultatet e optimizimit të politikës së ndërmarrjes në lidhje me çmimet e shitjes, strukturën e kostove aktuale dhe vëllimin e prodhimit); lidhjet nga blloku përfundimtar i algoritmit, përsëri në bllokun e parë të tij (sqarim tjetër i të dhënave fillestare për vlerësimin integral të efiçencës së investimit të projektit);

Përndryshe, është e rëndësishme që sekuenca logjike e punës në planin e biznesit, e treguar në diagram, të zbatohet qartë, pa lëshime ose "përçmim" të fazave dhe pjesëve standarde të planit të biznesit.

4. Veçoritë e përmbajtjes së planit të biznesit për një projekt inovativ.

Përgjigja për pyetjen e parë të mësipërme duhet të përfshihet në planin e biznesit menjëherë pas një përmbledhjeje të shkurtër të thelbit të projektit investues dhe treguesit numerikë përkatës që pasqyrojnë efektivitetin integral të projektit duhet të vendosen në prospektin e tij përmbledhës. Për më tepër, forma e paraqitjes së materialit duhet të jetë e tillë që të mos ketë keqkuptime për tërësinë e grupit të treguesve të performancës dhe përmbajtjen e tyre. Me fjalë të tjera, këta tregues duhet të jenë pikërisht ata që përdoren në analizën moderne të investimeve serioze, dhe jo ata që janë të përshtatshëm dhe të lehtë për t'u llogaritur për autorët e një plani biznesi (siç është mesatarja vjetore, pa marrë parasysh faktorin kohë dhe skontimi i fluksit të të ardhurave dhe shpenzimeve të ardhshme, kthimi i pritshëm i investimit).

Sigurisht, llogaritja e tyre duhet të zbulohet, ndoshta në një shtojcë të veçantë, duke bindur kështu investitorin për kompetencën dhe integritetin e dikujt. Për sa i përket treguesve seriozë të efektivitetit të projekteve investuese, do të kërkohet një devijim mjaft i gjatë nga tema e zgjedhur e komenteve për çështjet e planit të biznesit.

Koncepti bazë i efikasitetit të investimit në një mjedis tregu, duke përfshirë tregjet e kapitalit, kredisë dhe parasë, është vlera aktuale neto e diskutuar më parë. (NPV) projekte investimi që mund të jenë investime në asete reale. Është e rëndësishme të kihet parasysh se megjithëse vlera aktuale neto e një projekti investimi të caktuar llogaritet në terma absolutë, ajo pasqyron përfitimin krahasues që investitori merr gjatë jetës së dobishme të projektit në krahasim me disa të ardhura standarde (të disponueshme publikisht). nga një investim i ngjashëm për të njëjtën shumë, afat. Në mënyrë tipike, baza në këtë rast është norma aktuale e interesit të tregut.

Ideja pas krahasimit të përmendur është gjithashtu e thjeshtë. Nëse flukset e pritshme të parasë GT për projektin investues që vlerësohet, për shkak të investimit kapital (investimi fillestar) Io, do të rezultojë të jetë më i vogël në periudhën (vit) se fitimi nga interesi që mund të sjellë një kredi e rregullt e të njëjtave fonde. Io me normën e interesit të tregut r, atëherë vlera aktuale neto e projektit investues do të jetë një vlerë negative. Nëse ato janë saktësisht të njëjta me përqindjen e kthimit të përmendur, atëherë vlera aktuale neto e projektit në fjalë do të jetë zero. Dhe vetëm atëherë kur ky projekt është më efektiv për investitorin, d.m.th. kur pritet në periudha t fitimet nga projekti janë më të larta se fitimet standarde të interesit në shumën e emetuar Io huasë, vlera aktuale neto e projektit të investimit do të bëhet pozitive. Do të jetë më e madhe, sa më efikas (profitabil) projekti të krahasohet me rentabilitetin e investimit kapital Io në tregun e kredisë (që është e barabartë me normën i).

Është e qartë se në projektet reale të investimeve fitimet e pritshme për projektin në një periudhë të ardhshme (vit) t mund të jenë më të larta se pagesat e interesit përkatës (duke përdorur formulën e interesit të përbërë) për një kredi me madhësi të ngjashme ( Io); në një periudhë tjetër (vit) t ato do të jenë më pak se pagesat ekuivalente të interesit për periudhën e caktuar. Megjithatë, ajo që është e rëndësishme është vetëm shuma totale e diferencës midis vlerave të krahasueshme gjatë jetës së dobishme ekonomike të projektit (ndërsa investimi i bërë më parë Io ju lejon të vazhdoni të merrni të ardhura nga shitja e produktit të zhvilluar dhe, së bashku me të, fitime ose humbje).

Për të pasur një bazë për llogaritjen e vlerës aktuale neto të çdo investimi, ju duhet të parashikoni flukset monetare GT. Për ta bërë këtë, për çdo periudhë të ardhshme t ju duhet të keni një ide për çfarë do të përmbajë:

Pjesa e planifikuar e shpenzimeve kapitale të vazhdueshme (për shembull, për zbatimin e fazës tjetër të përgatitjes dhe zgjerimit të prodhimit, si dhe organizimin e shitjeve të produktit);

Kostot aktuale që lidhen me kryerjen e operacioneve në zhvillim;

Vëllimi i mundshëm i të ardhurave nga shitja e produktit kryesor, produkteve të ndërmjetme dhe nënprodukteve, shërbimeve dhe të drejtave të fituara;

Kostot e transaksionit (për organizimin e transaksioneve të nevojshme).

Nëse projekti i investimit ka të bëjë me zhvillimin e prodhimit të një produkti të caktuar, atëherë një ide e faktorëve të listuar që përcaktojnë flukset e parave GT, duhet të lejojë llogaritni ato duke përdorur formulën

:

Gt =Pt x Qt - E Pnt x Qnt - Ajo

h

=1

Ku t- numri serial kronologjik i periudhës kalendarike (për shembull, viti) brenda periudhës T jeta e dobishme e fillimit të investimit I

O

(t

= 0,1,2,..., T); Shkoni

= -

Io

;

Pt

-

çmimi i parashikuar i një produkti me të cilin ai mund të shitet në sasi Qt në të ardhmen t

,

Qt

-

reale ndaj kushteve të pritura të periudhës t vëllimi i shitjeve sipas çmimit R

t

{

h

}

- një shumëllojshmëri burimesh të blera (lëndë të para, materiale, punë, shërbime me qira dhe nënkontraktim, komponentë, produkte gjysëm të gatshme, mallra për punë me kohë të pjesshme dhe rishitje) të nevojshme për prodhimin dhe shitjen e produktit të synuar të projektit;

h

= 1, ..., N - numrat serialë të kushtëzuar të burimeve të nevojshme të blera;

R

ht

-

çmimi i parashikuar për njësi h-diçka e blerë burim në periudhën e ardhshme t kur do të blihet sasia Qht ky burim;

Qht

-

planifikuar për periudhën t nevojat e prokurimit h-burimi, i cili do të korrespondojë me vëllimin Qt lëshimi i produktit;

Ajo

-

vazhdimi në periudha t financimi i kostove kapitale për projektin (për shembull, fazat e ardhshme të projektimit, ndërtimit, blerjet e pajisjeve, punimet e instalimit dhe vënies në punë, fazat e vënies në punë të objekteve të reja, etj.).

Kur përdorni këtë formulë, duhet të merrni parasysh edhe disa në mënyrë të drejtë rrethana të vështira

.

Së pari, këtu rekomandohet që çmimet e ardhshme të produkteve dhe burimeve të pasqyrohen në shkallën e çmimeve që është në fuqi në momentin e llogaritjes dhe të mos bëhen përpjekje për t'i rritur ato duke marrë parasysh inflacionin e pritshëm. Një gabim në vlerësimin e sfondit të ardhshëm inflacioni të përbashkët për të gjithë ekonominë mund të shtrembërojë ndjeshëm idenë e efektivitetit të një projekti investimi specifik, pasi është e vështirë për një ndërmarrje ose ekspert individual të bëjë një të saktë dhe të besueshme (për çdo periudhë) t gjatë një periudhe të gjatë kohore T) parashikimi i inflacionit në të ardhmen. Nuk ka gjasa që edhe qendrat e mëdha të specializuara kërkimore ta bëjnë këtë.

Vetëkuptohet se nëse e ardhmja GT i matur në çmimet e periudhës bazë, atëherë inflacioni i pritshëm nuk duhet të merret parasysh në normën e skontimit i(llogaritja e fitimeve në terma realë me zbritjen e tyre me normën reale të skontimit). Formula do të duhet të përmbajë vetëm ato ndryshime të parashikuara në çmimet për produktin dhe burimet që do të përcaktohen nga politika e ndërmarrjes për ruajtjen ose rritjen e përfitimit të produktit të përfshirë në çmimin e tij, ose do të rezultojnë nga një analizë e ndryshimeve të pritshme në kushtet e ofertës dhe kërkesës për burime dhe produkt. I rëndësishëm është edhe ndikimi i vëllimeve të shitjeve dhe blerjeve të parashikuara për ndërmarrjen, të cilat janë në gjendje të rregullojnë çmimet e kontratave specifike, në varësi të madhësisë së këtyre të fundit.

Së dyti, është e nevojshme të parashikohet se çfarë vëllimesh të shitjeve dhe blerjeve me çmime të dhëna dhe kur (parametrat si P) do të mund të sigurojë ndërmarrjen. Kjo çështje kërkon studim të veçantë bazuar në një vlerësim të konkurrencës së produktit, kapacitetit të kërkesës për të në segmente të veçanta të tregut, pranisë dhe sjelljes së mundshme të konkurrentëve, mundësive të organizimit të shitjeve dhe prokurimeve (në varësi të investimeve të bëra më parë në këtë Ajo), shanset për të ruajtur dhe për të fituar akses në burimet e furnizimeve fitimprurëse dhe me cilësi të lartë, si dhe në tregjet e shitjeve. Që një vlerësim i tillë të jetë i saktë, është e nevojshme, në veçanti, të parashikohet një hulumtim i veçantë i marketingut.

Së treti, kur analizohen flukset e pritshme të parasë GTështë e nevojshme të merren parasysh saktë perspektivat për akumulimin e përvojës me kalimin e kohës në kryerjen e operacioneve me produktin e synuar të një projekti investimi dhe zotërimin e teknologjive të reja përkatëse. Këto perspektiva do të ndikojnë në dinamikën e uljes relative (për njësi të prodhimit) të treguesve të përfshirë në formulën në shqyrtim. Qht

.

Çështja është të vlerësohet realisht reduktimi gradual i kostove të punës dhe materiale si pjesë e atyre të ardhshme (sipas periudhave t) kostot e ndryshueshme dhe konstante (përkatësisht në varësi dhe jo në varësi të vëllimit të prodhimit) të ndërmarrjes për produktin e synuar të projektit. Për sa i përket një studimi më të detajuar të mundësive të zbatimit të formulës dhe llogaritjes së vlerës aktuale neto të projekteve investuese në përgjithësi, do të ishte e këshillueshme të njiheni me rekomandimet metodologjike për përcaktimin e efikasitetit të investimeve kapitale, të cilat janë zhvilluar në vendin tonë. dhe miratuar në vitin 1988 (tashmë në lidhje me kalimin në ekonominë e tregut). Këto rekomandime metodologjike ishin baza për rekomandimet metodologjike të mëvonshme, aktuale dhe aktualisht zyrtare për Vlerësimin e Projekteve të Investimeve (versioni i dytë), i miratuar më 21 qershor 1999 nga Ministritë e Ekonomisë dhe Financave të Federatës Ruse, si dhe nga Komiteti Shtetëror. i Federatës Ruse për Ndërtimtarinë dhe Arkitekturën.

Për të ofruar një prezantim më “solid” të studimeve të fizibilitetit dhe planeve të biznesit, këshillohet, në çdo rast, të citohen rekomandimet metodologjike të përmendura ose t'u referohen atyre si burim informacioni, nëse këto materiale synojnë të tërheqin vendas ( veçanërisht qeveria) investitorët dhe (ose) garantuesit .

Pra, efikasiteti i investimeve kapitale, tradicionalisht kuptohet si raporti i efektit ekonomik me kostot e njëhershme që e kanë shkaktuar atë, nëse shprehet duke përdorur vlerën aktuale neto të projektit investues.

(E = NPV

/Io), nuk është gjë tjetër veçse përfitimi i shpenzimeve moderne, shtesë krahasuar me përfitimin e një kredie fondesh. I

O me normën e interesit të tregut.

Si një metodë e thjeshtuar (pa marrë parasysh faktorin kohë) për vlerësimin e efektivitetit të një projekti investimi, ndonjëherë mund të përdorni një korrelacion të drejtpërdrejtë të fluksit mesatar të parasë për një periudhë (më shpesh për një vit) GT

_

për projektin në shumën e investimit fillestar (fillestar). I

O, d.m.th. (E =

GT

_

/ I

O). Megjithatë, kjo metodë është shumë e papërpunuar për t'u përdorur për të marrë vendime të përgjegjshme investimi kur mjedisi ekonomik po ndryshon në mënyrë dinamike dhe vetë investitorët janë të shqetësuar për humbjet për shkak të tërheqjes së fondeve të investimeve nga qarkullimi. Në të njëjtën mënyrë, çdo tregues tjetër që nuk bazohet në një korrelacion të tillë është përfundimisht i paqëndrueshëm.

Një çështje që zakonisht shkakton vështirësi gjatë vlerësimit të performancës dhe vlerës aktuale neto të një investimi është kontabilizimi i inflacionit. Madje ekziston një keqkuptim se në kushtet e inflacionit të lartë (më saktë, pritshmërive të larta ose të paktën të pasigurta inflacioniste), vlerësimi i efektivitetit të investimeve në përgjithësi humbet kuptimin e tij. Në rastin standard, si investimi fillestar ashtu edhe fluksi i fitimeve të ardhshme duhet të llogariten me çmimet e burimeve të nevojshme dhe të shitjeve të mundshme (të produktit që po zhvillohet ose prodhohet, pronës, etj.) që janë të vlefshme në momentin e vlerësimit. të projektit investues. Nëse kjo kërkesë përmbushet vazhdimisht, ndikimi i inflacionit të ardhshëm eliminohet. Në fund të fundit, vlera aktuale neto e një investimi quhet reale për arsye se ajo duhet të llogaritet në çmimet aktuale. Sigurisht, në këtë rast, siç është treguar tashmë, norma e skontimit i nuk duhet të përmbajë një komponent inflacioniste.

Megjithatë, ka dy raste jo standarde kur faktori inflacion duhet të pasqyrohet në mënyrë specifike.

Rasti i parë: parashikohet që çmimet për burimet e nevojshme për të prodhuar një produkt të destinuar për shitje do të rriten më shpejt se çmimi i tregut i këtij produkti (ose çmimi me të cilin do të shitet aktualisht sasia e planifikuar e tij). Rasti i dytë lidhet me, se fitimet e ardhshme janë planifikuar paraprakisht për t'u përdorur për blerjen e një produkti të caktuar, rritja e çmimit për të cilin pritet të jetë më e lartë se sfondi i përgjithshëm inflacioniste.

Të dyja situatat modelohen lehtësisht duke futur një vlerë korrigjuese në formulën për vlerën aktuale neto të projektit investues përkatës, të llogaritur në çmimet e periudhës bazë. (1+

dt

)

, të cilit pjesëtuesi i zbritjes së formulës pasi e ngre atë në fuqi t sapo indeksuar. Formula bazë NPV pastaj merr formën:

N

R

V= -I

O

+ E

P

t / (1+ i) (1+ dt)^t

Ku dt- diferenca midis vlerave të pritura për periudhën t normën e rritjes së çmimeve për burimet e nevojshme dhe produktin e prodhuar dhe/ose diferencën e periudhës t në indeksin e parashikuar të rritjes së çmimit të një malli që do të blihet me fitimet nga investimi, krahasuar me normën e pritshme të inflacionit të përgjithshëm.

Përgjigja më e saktë merret kur ata ende përpiqen të parashikojnë fitimet (humbjet) e ardhshme në çmimet e periudhave të ardhshme (duke marrë parasysh inflacionin e ndryshëm për produktin dhe burimet e blera), duke përdorur një normë skontimi për t'i zbritur ato. i, e cila përfshin edhe mesataren e të gjitha kohërave T inflacioni në ekonomi në tërësi.

Për lehtësinë e krahasimit me normën aktuale të interesit të tregut, efektiviteti i projekteve të investimit shpesh shprehet nga një tregues specifik relativ i të ashtuquajturës normë të brendshme të kthimit ( e brendshme

norma

e

kthimi

,

IRR) për një projekt investimi.

Ideja është të zbulohet se cilat kushte kredie për të njëjtën sasi të shpenzimeve kapitale janë ekuivalente për sa i përket efikasitetit (d.m.th., për sa i përket fluksit të fitimit të pritur) për një projekt investimi të caktuar. Me fjalë të tjera, duhet t'i përgjigjemi pyetjes: me çfarë norme interesi do të ishte po aq e preferueshme (po aq fitimprurëse) në vend që të investonim në këtë projekt, thjesht të hapni një depozitë për të njëjtën periudhë në një bankë të besueshme në shumën I

O të nevojshme për investimin në projektin që po vlerësohet.

Kjo normë hipotetike e interesit quhet norma e brendshme e kthimit për një investim specifik. Diferenca midis tij dhe normës aktuale të interesit të tregut në momentin e vlerësimit tregon më pas efektivitetin krahasues të këtij projekti investimi në krahasim me efiçencën mesatare të investimeve të thjeshta kapitale në tregun e kredisë.

Teknikisht, norma e brendshme e kthimit IRR llogaritet duke barazuar formulën me zero për të përcaktuar vlerën aktuale neto të projektit investues të analizuar dhe duke zgjidhur ekuacionin që rezulton në lidhje me atë normë skontimi IIR, në të cilin vlera neto, reale e projektit do të shkojë në zero (që do të thotë se ky projekt është po aq i preferueshëm me kreditimin e thjeshtë të kapitalit të investuar me normën e interesit të llogaritur në këtë mënyrë):

NPV

= -

Io

+

E

P

t

/ (1+

IRR

)^

t

= 0

t

=1

Për zgjidhjen e ekuacioneve të tilla përdoren tabela të veçanta nomografike ose një lloj i veçantë kalkulatorësh (“llogaritësit e biznesit”), në të cilat programohen funksionet bazë financiare.

Menaxherët janë shumë të prirur për procedurën e thjeshtuar të përshkruar për vlerësimin e efektivitetit të projekteve të investimit pasi është jashtëzakonisht e qartë.

Sidoqoftë, nuk duhet të ekzagjerohet lehtësia e një qartësie të tillë, pasi metoda e paraqitur ka shumë disavantazhe të fshehura. Për shembull, zgjidhja e ekuacioneve të fuqisë (si kjo formulë) jep disa rrënjë, d.m.th. të paqarta dhe për intervale të ndryshme NP

Vështë e nevojshme të zgjidhet më adekuati nga disa zgjidhje të marra. Menaxheri mund të mos jetë në gjendje ta përballojë këtë ose thjesht do ta injorojë këtë nevojë nëse ai mbështetet në programe të thjeshtuara për zgjidhjen e funksioneve financiare të përfshira në "llogaritësit e biznesit".

Një zhvillim i treguesit të normës së brendshme të kthimit është treguesi i "indeksit të kthimit", duke treguar për sa kohë përfitimi i projektit në shqyrtim është më i madh ose më i vogël se përfitimi i një alternative të thjeshtë financiare për të investuar të njëjtat fonde. Indeksi i përfitimit W

llogaritur si

:

W

= (

IRR

–

RFIR

) /

RFIR