आयकर रिटर्न भरने की प्रक्रिया

2017 में सही आयकर रिटर्न का एक उदाहरण, एक्सेल में नया वर्तमान फॉर्म निःशुल्क डाउनलोड करें। क्या...

2017 में सही आयकर रिटर्न का एक उदाहरण, एक्सेल में नया वर्तमान फॉर्म निःशुल्क डाउनलोड करें। घोषणापत्र में ऐसा क्या नया है जिसे भरते समय आपको याद रखना होगा? आप इस आलेख में पूरा नमूना और फॉर्म डाउनलोड कर सकते हैं।

शास्त्रीय कर व्यवस्था का उपयोग करने वाले संगठन वर्ष में 4 बार आयकर रिटर्न भरते हैं। 2017 की शुरुआत से, आदेश MMV-7-3/572@ दिनांक 19/10/16 द्वारा अनुमोदित एक नए फॉर्म का उपयोग करके भरना होगा। आप लेख में 2016 के लिए लाभ घोषणा फॉर्म और नमूना पूर्णता को एक्सेल प्रारूप में मुफ्त में डाउनलोड कर सकते हैं।

नया घोषणा प्रपत्र 2015 की शुरुआत से शुरू किए गए कई बदलावों को ध्यान में रखता है, जिसमें लाभांश के रूप में आय पर दर में 13 प्रतिशत की वृद्धि, मॉस्को क्षेत्र में व्यापार कर की शुरूआत और अन्य शामिल हैं। नवप्रवर्तन.

कई शीटों में बदलाव हुए हैं, नए फ़ील्ड पेश किए गए हैं, और जो फ़ील्ड अब प्रासंगिक नहीं हैं उन्हें हटा दिया गया है। इसके अलावा नए फॉर्म में दो नई शीट 08 और 09 सामने आईं।

नया इनकम टैक्स रिटर्न फॉर्म 2017 फॉर्म - .

ओएसएन पर किसी संगठन द्वारा आय घोषित करने की विशेषताएं:

2017 से लागू नए घोषणा पत्र में, केवल वही शीट भरी जानी चाहिए जिनकी सामग्री करदाता के लिए प्रासंगिक है। शीर्षक पृष्ठ, पहले दो परिशिष्टों के साथ शीट 02, साथ ही खंड 1.1 अनिवार्य हैं। प्रत्येक माह अग्रिम भुगतान करते समय, अनुभाग 1.2 भी पूरा हो जाता है।

संकेतित लोगों के अलावा, आयकर रिटर्न फॉर्म में विभिन्न सूचनाओं को दर्शाने के लिए कई अन्य शीट भी शामिल हैं। संगठन को आवश्यक शीट का चयन करना होगा.

भरने की प्रक्रिया इस प्रकार की जानी चाहिए:

2016 के लिए आयकर का भुगतान करने वाले संगठन के लिए एक पूर्ण नमूना घोषणा नीचे दी गई है। फॉर्म जमा करने की अंतिम तिथि 28 मार्च, 2017 है।

आयकर के संबंध में, 2017 में रिटर्न दाखिल करने की समय सीमा रूसी संघ के टैक्स कोड द्वारा निर्धारित की जाती है। हालाँकि, हम तुरंत कहें कि विधायकों ने 2017 के लिए नई समय सीमा निर्धारित नहीं की है। इसलिए, समय सीमा नहीं बदली है. इसके बाद, हम 2017 में आयकर रिटर्न जमा करने की समय सीमा के साथ एक तालिका प्रदान करते हैं और आपको याद दिलाते हैं कि किस फॉर्म में घोषणा जमा करनी है।

संगठनों को वर्ष के अंत में अपने लाभ की रिपोर्ट करना आवश्यक है। वर्ष (कर अवधि) के लिए आयकर रिटर्न रिपोर्टिंग वर्ष (रूसी संघ के कर संहिता के अनुच्छेद 289 के खंड 4) के बाद वर्ष के 28 मार्च से पहले जमा नहीं किया जाना चाहिए। लेकिन इसका मतलब यह नहीं है कि आपको वर्ष में केवल एक बार निरीक्षणालय को एक घोषणा भेजने की आवश्यकता है। रूसी संघ के टैक्स कोड के अनुच्छेद 285 और 289 के अनुसार, सभी कंपनियों को अंतरिम परिणामों का सारांश भी देना होगा।

आयकर के लिए रिपोर्टिंग अवधि पहली तिमाही, आधा साल और नौ महीने है। (रूसी संघ के कर संहिता के अनुच्छेद 285 के खंड 2)।

प्रत्येक रिपोर्टिंग अवधि के लिए घोषणा इस अवधि के बाद महीने के 28वें दिन से पहले संघीय कर सेवा को प्रस्तुत की जानी चाहिए। घोषणा प्रस्तुत करने की विशिष्ट समय सीमा इस बात पर निर्भर करती है कि संगठन अग्रिम भुगतान कैसे करता है (अनुच्छेद 285 का खंड 2, अनुच्छेद 287 का खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 289 का खंड 3):

यदि 2017 में कंपनी त्रैमासिक अग्रिम भुगतान करती है, तो प्राप्त लाभ की घोषणा तिमाही के अंत के बाद महीने के 28 वें दिन से पहले संघीय कर सेवा को प्रस्तुत की जानी चाहिए (यदि यह सप्ताहांत या छुट्टी पर पड़ता है, तो) समय सीमा अगले कार्य दिवस तक के लिए स्थगित कर दी गई है)। नीचे दी गई तालिका में हम 2017 में तिमाही आधार पर आयकर रिटर्न जमा करने की समय सीमा दर्शाते हैं।

यह नया घोषणा पत्र 28 दिसंबर 2016 को लागू हुआ। इसका मतलब यह है कि 2016 के लिए रिपोर्टिंग से शुरू करते हुए, संगठनों को एक नए फॉर्म का उपयोग करके एक घोषणा प्रस्तुत करनी होगी। यानी, 2017 की सभी अवधियों के लिए, जिसे आप ऊपर दी गई तालिकाओं में देख सकते हैं, आपको बिल्कुल इसी (नए) आयकर रिटर्न फॉर्म का उपयोग करने की आवश्यकता है।

तीसरी तिमाही के आयकर पर रिपोर्टिंग के संदर्भ में इसकी अपनी विशिष्टताएँ हैं। वे किस कारण से हैं? आइए इसे हमारी सामग्री में देखें।

मुनाफे पर लगने वाले टैक्स की कर अवधि एक कैलेंडर वर्ष के बराबर होती है। हालाँकि, इस अवधि के दौरान, रूसी संघ के टैक्स कोड (अनुच्छेद 286 के खंड 2) को उस पर देय अग्रिम भुगतान की राशि निर्धारित करने के लिए अतिरिक्त कर गणना की आवश्यकता होती है।

कर गणना का सिद्धांत, चाहे वर्ष की किसी भी अवधि के लिए गणना की गई हो, एक ही है: जिस आधार पर कर की दर लागू की जाती है वह संचय के आधार पर बनता है। लेकिन अग्रिमों की गणना की आवृत्ति भिन्न हो सकती है, यह इस बात पर निर्भर करता है कि करदाता ने स्वयं उनके लिए कौन सी आवृत्ति चुनी है (रूसी संघ के कर संहिता के अनुच्छेद 285 के खंड 2) - त्रैमासिक या मासिक।

मासिक गणना करते समय, अग्रिमों की गणना प्रत्येक माह के अंत में वर्ष की शुरुआत से अवधि के लिए उत्पन्न वास्तविक लाभ से की जाती है। इस मामले में, अगले महीने के भुगतान के लिए देय अग्रिम भुगतान की राशि वर्तमान अवधि और पिछली अवधि (रूसी संघ के कर संहिता के अनुच्छेद 286 के खंड 2) के लिए गणना की गई कर राशि में अंतर के रूप में निर्धारित की जाती है।

मासिक गणना के समान दृष्टिकोण का उपयोग करके वर्ष की प्रत्येक तिमाही के अंत में त्रैमासिक गणना की जाती है। अर्थात्, वर्ष की शुरुआत से सभी तिमाहियों के लिए आधार लिया जाता है, और अंतिम तिमाही के लिए देय कर की राशि वर्तमान रिपोर्टिंग अवधि और उससे पहले की रिपोर्टिंग अवधि के लिए गणना किए गए मूल्यों के बीच अंतर के बराबर होती है।

हालाँकि, इतना सरल गणना विकल्प हर करदाता के लिए उपलब्ध नहीं है। इसका उपयोग केवल वे ही कर सकते हैं जिनकी गणना की तिमाही से पहले की चार तिमाहियों के बराबर की अवधि के लिए बिक्री आय 15 मिलियन रूबल से अधिक नहीं थी। इनमें से प्रत्येक तिमाही के लिए औसतन, साथ ही बजटीय और स्वायत्त संस्थान, गैर-लाभकारी और विदेशी संगठन, सरल और निवेश भागीदारी में भागीदार (रूसी संघ के कर संहिता के अनुच्छेद 286 के खंड 3)।

अन्य करदाता जो त्रैमासिक गणना करते हैं, उन्हें अगली तिमाही में काम के परिणामों के आधार पर गणना की गई कर की राशि को मासिक के अधीन अग्रिम राशि के बराबर (कुल राशि के 1/3 की राशि में) लेकर गणना प्रक्रिया को जटिल बनाना पड़ता है। ) इस अवधि के बाद की तिमाही में भुगतान (रूसी संघ के कर संहिता के अनुच्छेद 286 के खंड 2)। इसके अलावा, इस तथ्य के कारण कि चौथी तिमाही के काम के परिणामों के आधार पर कर गणना का समय इसके वास्तविक मूल्यों पर ध्यान केंद्रित करना संभव नहीं बनाता है, वर्ष की पहली तिमाही में भुगतान किए गए अग्रिमों को स्थापित के बराबर माना जाता है। पिछले वर्ष की अंतिम तिमाही, यानी 3 वर्ग के लिए वास्तव में देय राशि में। आयकर।

तदनुसार, उस तिमाही के अंत में जिसमें एक जटिल एल्गोरिथ्म के अनुसार गणना की गई अग्रिमों का भुगतान किया गया था, बजट में देय कर की राशि निर्धारित करने के लिए, न केवल पिछली रिपोर्टिंग अवधि के लिए अर्जित अग्रिमों को ध्यान में रखना आवश्यक है, बल्कि यह भी अगली रिपोर्टिंग अवधि की अंतिम तिमाही के लिए उनकी राशि का भुगतान करना आवश्यक है। साथ ही, विधायक इस बात को ध्यान में रखता है कि कर योग्य आय में कमी आ सकती है, और इस मामले में अग्रिम भुगतान अधिक किया जाएगा।

लाभ की गणना तैयार करने के लिए, चाहे वे मासिक या त्रैमासिक बनाई गई हों और अग्रिमों को कैसे ध्यान में रखा जाता है, उसी रिपोर्टिंग फॉर्म का उपयोग किया जाता है, जिसे रूस की संघीय कर सेवा के आदेश दिनांक 19 अक्टूबर, 2016 संख्या ММВ-7- द्वारा अनुमोदित किया गया है। 3/572@. 2019 की तीसरी तिमाही के लिए लाभ घोषणा तैयार करते समय आपको इसी पर ध्यान देने की आवश्यकता है।

करदाता द्वारा अपनाई गई रिपोर्टिंग की आवृत्ति घोषणा के शीर्षक पृष्ठ पर रखी गई कर अवधि की विशेष कोडिंग में दिखाई देगी। इस तथ्य के बावजूद कि तीसरी तिमाही के लिए आयकर की गणना वास्तव में 9 महीनों के लिए इसकी गणना से मेल खाती है और यह अवधि मासिक और त्रैमासिक रिपोर्टिंग के लिए समान है, विभिन्न अवधि कोड का उपयोग किया जाना चाहिए (परिशिष्ट संख्या 1 से परिशिष्ट संख्या 2 तक) आदेश क्रमांक MMV-7-3 /572@):

सुनिश्चित करें (शीर्षक पृष्ठ के अतिरिक्त) आपको निम्नलिखित दर्शाने वाली शीटें भरनी होंगी:

अन्य अनुभाग आवश्यकतानुसार भरे गए हैं, लेकिन केवल वार्षिक रिपोर्ट (परिशिष्ट संख्या 4 से शीट 02, शीट 07, 08, 09, शीट 09 के परिशिष्ट) के लिए तीसरी तिमाही की शीटों के लिए लाभ रिपोर्ट में शामिल करना आवश्यक नहीं है। ).

संगठन - आने वाले महीनों के लिए त्रैमासिक रूप से अर्जित अग्रिमों के भुगतानकर्ताओं को अतिरिक्त रूप से धारा 1 की उपधारा 1.2 और शीट 02 में ऐसी राशियों को दर्शाने के लिए इच्छित पंक्तियों का उपयोग करना होगा, और इसके अलावा, अग्रिमों की राशि में शीट 02 की पंक्तियों 210-230 में रिपोर्टिंग अवधि के कारण, न केवल 6 महीने के कर की गणना को ध्यान में रखें, बल्कि तीसरी तिमाही के लिए लाभ पर अग्रिमों की 290-310 पंक्तियों में आधे साल के लिए घोषणा में अर्जित राशि को भी ध्यान में रखें।

तीसरी तिमाही के लिए कॉर्पोरेट आयकर रिपोर्ट में मासिक अग्रिमों के प्रतिबिंब में एक विशेषता है, जिसके कारण यह रिपोर्ट अन्य अंतरिम रिपोर्टिंग से काफी भिन्न है। यह विशेषता इस तथ्य में निहित है कि इस रिपोर्ट में न केवल अगली अगली तिमाही (चौथी) के लिए, बल्कि अगले वर्ष की पहली तिमाही के लिए भुगतान की गई मासिक अग्रिम राशि को भी अर्जित करना आवश्यक है (अनुच्छेद 286 के खंड 2) रूसी संघ का टैक्स कोड)।

ऐसा करने के लिए, शीट 02 में आपको न केवल पंक्ति 290-310 का उपयोग करने की आवश्यकता है, जो आमतौर पर अंतरिम रिपोर्ट में भरी जाती है, बल्कि पंक्ति 320-340 का भी उपयोग करना होगा, जिसका नाम सीधे तौर पर अर्जित अग्रिमों की मात्रा को शामिल करने का संकेत देता है। अगले वर्ष की पहली तिमाही. अक्सर, पंक्ति 290-310 और 320-340 के सेट में संख्याएँ समान होती हैं, और इस मामले में अलग-अलग तिमाहियों (खंड) के संबंध में दो शीटों पर धारा 1 के उपधारा 1.2 में जानकारी उत्पन्न करने की कोई आवश्यकता नहीं है आदेश संख्या एमएमवी- 7-3/572@ के परिशिष्ट संख्या 2 का 4.3.1)। यहां यह एक शीट भरने के लिए पर्याप्त है, और तिमाही संख्या इंगित करने की कोई आवश्यकता नहीं है।

लेकिन अगर चालू वर्ष की चौथी तिमाही और अगले वर्ष की पहली तिमाही के लिए अग्रिमों के संचय पर डेटा अलग-अलग हो जाता है (और यह नियोजित पुनर्गठन, अलग-अलग डिवीजनों को बंद करने, प्रवेश के मामले में संभव है) एक समेकित समूह), फिर धारा 1 की उपधारा 1.2 की दो शीट भरी जाती हैं और उनमें से प्रत्येक को उस तिमाही का अपना कोड प्राप्त होता है जिससे संबंधित शुल्क संबंधित होते हैं (21 - पहला, 24 - चौथा)।

यह भी संभव है कि धारा 1 की उपधारा 1.2 में डेटा केवल अगले वर्ष की पहली तिमाही के लिए पूरा किया जाएगा। यह तब उत्पन्न होता है जब एक करदाता, जो वास्तविक टर्नओवर के आधार पर मासिक रूप से अग्रिम गणना करता है, अगले वर्ष से त्रैमासिक गणना पर स्विच करना चाहता है।

तीसरी तिमाही के लिए आयकर रिटर्न तैयार करते समय, त्रैमासिक गणना के परिणामों के आधार पर मासिक अग्रिम भुगतान की गणना करने वाले करदाताओं को यह याद रखना चाहिए कि इस रिपोर्ट में न केवल चालू वर्ष (चौथी) की अगली तिमाही के लिए अर्जित अग्रिमों को दिखाया जाना चाहिए, बल्कि यह भी दिखाया जाना चाहिए। इसके बाद की तिमाही के लिए (अर्थात् अगले वर्ष की पहली तिमाही)। ऐसा करने के लिए, शीट 02 में पंक्तियों 320-340 का अतिरिक्त उपयोग किया जाता है। लेकिन दो अलग-अलग तिमाहियों के संबंध में धारा 1 की उपधारा 1.2 को केवल उस स्थिति में भरने की आवश्यकता होगी जब चौथी और पहली तिमाही के लिए संचय अलग-अलग मात्रा में किया जाता है। करदाता जो आने वाले वर्ष से रिपोर्टिंग सिद्धांत को बदलते हैं (मासिक अग्रिम के साथ मासिक से त्रैमासिक तक) इस उपधारा की केवल एक शीट भरेंगे (पहली तिमाही के लिए)।

कराधान एक गतिशील रूप से विकसित होने वाली प्रक्रिया है। रूसी संघ के टैक्स कोड में परिवर्तन गहरी नियमितता के साथ किए जाते हैं, और उनके लागू होने की तारीखें अलग-अलग हो सकती हैं - एक दिन से लेकर कई वर्षों तक। कुछ संशोधन पूर्वव्यापी प्रभाव से भी लागू होते हैं। आइए 2019 के सबसे महत्वपूर्ण नवाचारों पर नजर डालें जिन्हें एक एकाउंटेंट को अपने काम में ध्यान में रखना होगा।

कराधान का उद्देश्य, अन्य बातों के अलावा, माल, कार्य और सेवाओं का नि:शुल्क हस्तांतरण है (रूसी संघ के कर संहिता के खंड 1, खंड 1, अनुच्छेद 146)। नतीजतन, पैराग्राफ में सूचीबद्ध नहीं की गई वस्तुओं को राज्य के खजाने में नि:शुल्क स्थानांतरित करते समय। 2 पी. 2 कला. रूसी संघ के टैक्स कोड के 146, उदाहरण के लिए, सामाजिक-सांस्कृतिक उद्देश्यों के लिए, वैट कराधान की एक वस्तु उत्पन्न हुई। 1 जुलाई, 2019 से शुरू होकर, रूसी संघ, क्षेत्र, क्षेत्र, संघीय शहर, स्वायत्त क्षेत्र, स्वायत्त जिले के भीतर एक गणतंत्र के खजाने में सामाजिक और सांस्कृतिक वस्तुओं का नि:शुल्क स्थानांतरण, संबंधित शहरी के नगरपालिका खजाने में, ग्रामीण बस्ती या अन्य को कराधान से बाहर रखा गया है। नगर पालिका। पैराग्राफों में तदनुरूप जोड़ दिया गया है। 2 पी. 2 कला. रूसी संघ के टैक्स कोड के 146।

नए पैराग्राफ के लिए धन्यवाद. 19 खंड 2 कला. रूसी संघ के कर संहिता के 146, रूसी संघ के राज्य खजाने में नि:शुल्क आधार पर स्थानांतरण को न केवल चल, बल्कि अचल संपत्ति के लिए भी कराधान की वस्तु के रूप में मान्यता नहीं दी गई है। इससे संपत्ति को राजकोष में स्थानांतरित करते समय वैट के भुगतान से संबंधित विवादास्पद मुद्दा समाप्त हो जाता है।

संपत्ति को नि:शुल्क स्थानांतरित करते समय, स्थानांतरित करने वाले पक्ष पर सामान्य बिक्री लेनदेन की तरह, वैट वसूलने का दायित्व होता है। वहीं, इनपुट वैट में कटौती संभव है। हालाँकि, अचल संपत्ति के नि:शुल्क हस्तांतरण के समय, वैट बहाल करने की बाध्यता उत्पन्न हो सकती है। विधायक यहां परिवर्तन करना नहीं भूले (रूसी संघ के कर संहिता के अनुच्छेद 171.1 के खंड 10 में): अचल संपत्ति को राज्य के खजाने में स्थानांतरित करते समय कटौती के लिए पहले स्वीकार किए गए वैट को बहाल करना आवश्यक नहीं है (संघीय कानून दिनांक अप्रैल) 15, 2019 नंबर 63-एफजेड)।

1 जुलाई को, कार्यों और सेवाओं के निर्यात पर वैट की कटौती के संबंध में परिवर्तन लागू हुए (संघीय कानून संख्या 63-एफजेड दिनांक 15 अप्रैल, 2019)। आइए पिछली प्रक्रिया की तुलना में इन परिवर्तनों को देखें।

1 जुलाई से, कार्यों और सेवाओं की बिक्री के संचालन को वैट के अधीन संचालन के बराबर किया जाता है, बशर्ते कि उनकी बिक्री का स्थान रूसी संघ के क्षेत्र के रूप में मान्यता प्राप्त न हो और उनका नाम कला में न हो। रूसी संघ के टैक्स कोड के 149। इसका मतलब यह है कि काम करते समय या सेवाएं प्रदान करते समय, बिक्री का स्थान रूसी संघ के क्षेत्र के रूप में मान्यता प्राप्त नहीं है, अलग लेखांकन की आवश्यकता नहीं है, क्योंकि वास्तव में, ये ऑपरेशन कर योग्य लोगों के बराबर हैं, अगर उन्हें कला में नामित नहीं किया गया है। रूसी संघ के टैक्स कोड के 149 (संघीय कानून दिनांक 15 अप्रैल, 2019 संख्या 63-एफजेड)। इसलिए 5% नियम लागू करने पर अनुपात की गणना में परिवर्तन होता है।

इस नियम के अनुसार, यदि करदाता का गैर-कर योग्य लेनदेन में हिस्सा 5% से अधिक नहीं है, तो सभी इनपुट वैट कटौती योग्य है। अन्यथा, वैट कटौती के अधीन है या अनुपात के अनुसार लागत में शामिल है। अनुपात की गणना करते समय, विदेश में काम या सेवाओं की बिक्री कर योग्य लेनदेन के बराबर होती है, सिवाय उन लोगों के जो कला के तहत छूट प्राप्त हैं। रूसी संघ के टैक्स कोड के 149।

कच्चे माल के निर्यात पर वैट निम्नलिखित तिथियों में से एक पर कटौती योग्य है:

गैर-वस्तु वस्तुओं का निर्यात करते समय वैट को सामान्य आधार पर कटौती के लिए स्वीकार किया जाता है, अर्थात्, निर्यातक वैट भुगतानकर्ता होता है, माल को लेखांकन के लिए स्वीकार किया जाता है, आवश्यक प्राथमिक दस्तावेज होते हैं, साथ ही एक सही ढंग से निष्पादित चालान भी होता है। इसके अलावा, पंजीकरण के लिए माल की स्वीकृति की तारीख से अभी तक तीन साल नहीं बीते हैं।

1 जुलाई 2019 से कच्चे माल की सूची कम कर दी गई है। इस प्रकार, बड़ी संख्या में निर्यातित वस्तुओं पर, शून्य दर की पुष्टि की प्रतीक्षा किए बिना वैट काटा जा सकता है। कच्चे माल की सूची रूसी संघ की सरकार के दिनांक 18 अप्रैल, 2018 संख्या 466 के डिक्री में दी गई है।

संघीय कानून संख्या 268-एफजेड दिनांक 08/02/2019 के अनुसार, 1 अक्टूबर 2019 से, ताड़ के तेल पर वैट दर 10% के बजाय 20% हो जाती है, और फलों और जामुनों पर - 20% के बजाय 10% हो जाती है।

1 दिसंबर 2019 से अनुच्छेदों को स्पष्ट किया जाएगा। 12 खंड 3 कला। रूसी संघ के टैक्स कोड के 149 (संघीय कानून दिनांक 26 जुलाई, 2019 संख्या 210-एफजेड)। संगठनों और व्यक्तिगत उद्यमियों को दान के ढांचे के भीतर वस्तुओं, कार्यों और सेवाओं के हस्तांतरण को वैट से छूट दी गई है। लेकिन अगर पहले यह नहीं बताया गया था कि कौन से दस्तावेज़ वैट से छूट के अधिकार की पुष्टि करते हैं, तो अब इन दस्तावेज़ों का उल्लेख किया गया है:

यह महत्वपूर्ण है कि मानदंड को कला के अनुच्छेद 3 में वर्णित किया गया है। 149 के आरएफ, जिसका अर्थ है कि लाभ से इनकार किया जा सकता है।

26 जुलाई, 2019 का संघीय कानून संख्या 211-एफजेड एक नया पैराग्राफ पेश करता है। 36 खंड 2 कला। रूसी संघ के टैक्स कोड के 149, जिसके अनुसार क्षेत्रीय ऑपरेटरों द्वारा प्रदान की जाने वाली एमएसडब्ल्यू प्रबंधन सेवाओं की बिक्री पर वैट का आकलन नहीं किया जाता है। नए मानदंड को लागू करने के लिए दो शर्तें स्थापित की गई हैं:

उसी समय, पैराग्राफ में एक डुप्लिकेट संशोधन पेश किया गया था। 29 खंड 3 कला। रूसी संघ के टैक्स कोड के 149 - उपयोगिता सेवाओं की बिक्री वैट-मुक्त लेनदेन में शामिल है, जो उनकी खरीद के अधीन है, जिसमें ठोस अपशिष्ट प्रबंधन के लिए क्षेत्रीय ऑपरेटरों से भी शामिल है। यहां कला के खंड 3 का उल्लेख करना भी महत्वपूर्ण है। रूसी संघ के टैक्स कोड का 149, जो लाभ से इनकार करने का अवसर प्रदान करता है।

आयकर

प्राप्त सब्सिडी जो अधिग्रहण, निर्माण, पुनर्निर्माण, आधुनिकीकरण, मूल्यह्रास योग्य संपत्ति के तकनीकी पुन: उपकरण, संपत्ति अधिकारों के अधिग्रहण से संबंधित नहीं हैं, उन्हें गैर-परिचालन आय में शामिल किया गया है क्योंकि सब्सिडी के माध्यम से वास्तव में किए गए खर्चों को मान्यता दी जाती है।

हालाँकि, तीन कर अवधियों के दौरान सब्सिडी के पहले अव्ययित हिस्से को तीसरी कर अवधि की अंतिम रिपोर्टिंग तिथि तक आय में शामिल किया जाना था। 1 जनवरी 2018 से, कला के खंड 4.1 में। रूसी संघ के टैक्स कोड के 271, गैर-परिचालन आय में सब्सिडी को शामिल करने के समय के संबंध में परिवर्तन किए गए हैं: सब्सिडी को असीमित वर्षों के लिए आय में ध्यान में रखा जाता है क्योंकि इन सब्सिडी के कारण वास्तव में होने वाले खर्च होते हैं। मान्यता प्राप्त (संघीय कानून दिनांक 15 अप्रैल, 2019 संख्या 63-एफजेड)।

यह मानदंड 15 अप्रैल, 2019 से प्रभावी है, लेकिन 1 जनवरी, 2018 से संबंधों पर लागू होता है, क्योंकि इससे करदाताओं की स्थिति में सुधार होता है। उदाहरण के लिए, यदि 31 दिसंबर, 2018 तक 2016 में प्राप्त सब्सिडी की शेष राशि को गैर-परिचालन आय में शामिल किया गया था, तो करदाता को अपनी कर देनदारी को कम करने के लिए 2018 के लिए संशोधित रिटर्न दाखिल करने का अधिकार है। वर्ष।

2 अगस्त, 2019 के संघीय कानून संख्या 269-एफजेड ने रूसी संघ के कर संहिता का एक नया अध्याय 1 पेश किया - अध्याय 3.5। करदाता विशेष निवेश अनुबंध (एसपीआईसी) में भागीदार हैं। यह मानदंड 1 जनवरी, 2020 से लागू होगा।

नीलामी के परिणामों के आधार पर अनुबंध समाप्त किया जाएगा, और रजिस्टर में प्रवेश के क्षण से ही व्यक्ति को स्थिति प्राप्त हो जाएगी। एसपीआईसी का लक्ष्य आधुनिक प्रौद्योगिकियों और उत्पादन का विकास, साथ ही उन पर आधारित धारावाहिक औद्योगिक उत्पादन की स्थापना करना है।

आयकर के लिए, रूसी संघ के कर संहिता का एक नया लेख पेश किया गया है - 284.9 "करदाता की स्थिति वाले संगठनों द्वारा निर्धारित कर आधार पर कर की दर लागू करने की विशेषताएं - एक विशेष निवेश अनुबंध में भागीदार। ” SPIC के लिए निम्नलिखित स्थापित हैं:

उसी समय, 31 दिसंबर 2014 के संघीय कानून संख्या 488-एफजेड "रूसी संघ में औद्योगिक नीति पर" में संशोधन किए गए। इस प्रकार, एक नया अध्याय 2.1 पेश किया गया है। "विशेष निवेश अनुबंध", जो एसपीआईसी के विषय, पक्षों और सामग्री को स्थापित करता है, साथ ही एसपीआईसी के समापन, संशोधन, समापन और समाप्ति की प्रक्रिया, विशेष निवेश अनुबंधों के तहत दायित्वों के निवेशकों द्वारा पूर्ति की निगरानी और की जिम्मेदारी विशेष निवेश अनुबंध के पक्षकार।

26 जुलाई, 2019 के कानून संख्या 210-एफजेड ने खर्चों की संरचना का विस्तार किया: जब सामाजिक बुनियादी ढांचे की वस्तुओं को मुफ्त में स्थानांतरित किया जाता है, तो उनके निर्माण की लागत हस्तांतरण की तारीख पर गैर-परिचालन खर्चों में शामिल होती है। यह मानदंड 1 जनवरी, 2020 से लागू होगा।

26 जुलाई, 2019 के संघीय कानून संख्या 210-एफजेड ने शैक्षिक और चिकित्सा संगठनों द्वारा आयकर के लिए शून्य दर के आवेदन पर प्रतिबंध हटा दिया, जो 1 जनवरी, 2020 तक लागू था। अब शून्य दर अनिश्चित काल तक प्रभावी है।

इसके अलावा, निम्नलिखित के संबंध में एक शून्य कॉर्पोरेट आयकर दर पेश की गई है:

विशेष जमा पर रखे गए पूंजी मरम्मत कोष से अस्थायी रूप से उपलब्ध धनराशि आयकर के अधीन नहीं है, क्योंकि 1 जनवरी, 2020 से उन्हें लक्षित वित्तपोषण निधि के रूप में वर्गीकृत किया गया है, जिन्हें आयकर के लिए कर आधार बनाते समय ध्यान में नहीं रखा जाता है।

पहले, वित्तीय विभाग ने तर्क दिया था कि ये फंड लक्षित वित्तपोषण की परिभाषा के अंतर्गत नहीं आते हैं और परिसर मालिकों के फंड के रूप में मान्यता प्राप्त नहीं हैं, इसलिए वे आम तौर पर स्थापित तरीके से आयकर के अधीन हैं (रूसी वित्त मंत्रालय के पत्र) फेडरेशन दिनांक 22/02/2017 क्रमांक 03-03-06/1/10318, दिनांक 02/08 .2017 क्रमांक 03-03-06/3/6643).

अब लक्ष्य निधि माने जाने वाले नियम को संघीय कानून संख्या 137-एफजेड दिनांक 06/06/2019 में स्पष्ट किया गया है, जिसे पैराग्राफ में शामिल किया गया है। 14 खंड 1 कला। रूसी संघ के टैक्स कोड का 251, नया पैराग्राफ। 1 जनवरी, 2020 से शुरू होकर, लक्षित वित्तपोषण में एक विशेष खाते में धन के उपयोग के लिए अर्जित ब्याज शामिल है। इसका मतलब यह है कि ऐसी आय आयकर के अधीन नहीं है। इस प्रकार, एक और विधायी अंतर और विवादास्पद मुद्दा समाप्त हो गया है।

1 अगस्त, 2019 से, उधारकर्ता को बंधक छुट्टियों के आवेदन के कारण ब्याज बचत से भौतिक लाभ कराधान के अधीन नहीं हैं।

अनुग्रह अवधि के दौरान, बंधक ऋण चुकाने के लिए अधिक उदार शर्तें व्यक्तियों पर लागू होती हैं। व्यक्तिगत आयकर के दृष्टिकोण से, ब्याज पर बचत से भौतिक लाभ के रूप में आय उत्पन्न हो सकती है। 3 जुलाई, 2019 के कानून संख्या 158-एफजेड ने स्थापित किया कि इस अवधि के दौरान करदाता भौतिक लाभ के रूप में कर योग्य आय उत्पन्न नहीं करता है।

26 जुलाई, 2019 के संघीय कानून संख्या 210-एफजेड ने खराब ऋण को बट्टे खाते में डालते समय आय की वास्तविक प्राप्ति की तारीख निर्धारित करने के नियमों को स्पष्ट किया। 1 जनवरी, 2020 से पैराग्राफ का एक नया संस्करण प्रभावी है। 5 पी. 1 कला. रूसी संघ के टैक्स कोड के 223 - अन्योन्याश्रित और अन्य व्यक्तियों के लिए आय उस तिथि पर निर्धारित की जाती है जिस दिन ऋण को बुरा माना जाता है।

कला के नए खंड 62.1 के अनुसार। रूसी संघ के टैक्स कोड के 217, यदि निम्नलिखित शर्तें एक साथ पूरी होती हैं तो व्यक्तियों के लिए कर योग्य आय उत्पन्न नहीं होती है:

वर्तमान में, व्यक्तिगत उद्यमी अपेक्षित आय की राशि के आधार पर अग्रिम भुगतान करते हैं: आधे साल के लिए, तीसरी और चौथी तिमाही के लिए। उसी समय, कर कार्यालय अग्रिम भुगतान की राशि की गणना करता है, और इसे भुगतान की समय सीमा के अनुसार भी विभाजित करता है। वास्तव में, व्यक्तिगत उद्यमी तथाकथित अग्रिम भुगतान का भुगतान करते हैं।

कर अवधि के अंत में, फॉर्म 3-एनडीएफएल में घोषणा दाखिल करते समय, व्यक्तिगत आयकर राशि की पुनर्गणना अग्रिम भुगतानों को ध्यान में रखकर की जाती है, और शेष राशि पिछली कर अवधि के लिए देय होती है। दूसरे शब्दों में, कानून ने व्यक्तिगत उद्यमियों को कर का भुगतान करने के लिए एक निश्चित राशि "आरक्षित" करने के लिए मजबूर किया।

1 जनवरी 2020 से हालात बदल जायेंगे. अब व्यक्तिगत उद्यमियों को कर रिकॉर्ड त्रैमासिक रूप से नहीं, बल्कि यथासंभव सटीक और सही ढंग से रखने के लिए मजबूर किया जाता है, क्योंकि कर अवधि के दौरान व्यक्तिगत आयकर के लिए किए गए अग्रिम भुगतान की राशि इस पर निर्भर करेगी।

व्यक्तिगत उद्यमियों के अग्रिम भुगतान की गणना अब वास्तव में प्राप्त आय और लागू कर कटौती - मानक और पेशेवर - के आधार पर स्वतंत्र रूप से की जाएगी। संबंधित व्यक्तिगत आयकर दर परिणामी कर आधार पर लागू की जाएगी। इस तथ्य के कारण कि व्यक्तिगत आयकर के लिए कर आधार कर अवधि के लिए संचयी आधार पर निर्धारित किया जाता है, एक विशिष्ट तिमाही के लिए देय अग्रिम भुगतान की राशि की गणना गणना किए गए अग्रिम भुगतानों को ध्यान में रखते हुए की जाएगी।

अग्रिम भुगतान का भुगतान करने की समय सीमा भी बदलती है: पहली तिमाही, छमाही, नौ महीने के परिणामों के आधार पर अग्रिम भुगतान पहली तिमाही, छमाही, नौ महीने के बाद पहले महीने के 25 वें दिन से पहले भुगतान नहीं किया जाता है। क्रमशः कर अवधि.

हम आपको याद दिला दें कि 2019 के लिए व्यक्तिगत उद्यमियों द्वारा अग्रिम भुगतान और करों का भुगतान बाद में नहीं किया जाएगा:

मर्ज किए गए पैराग्राफ. 1 और 3 बड़े चम्मच। कला के अनुच्छेद 1 में रूसी संघ के टैक्स कोड के 217। 217 रूसी संघ का टैक्स कोड। यदि पहले अनुबंधित सैन्य कर्मियों के लिए अप्रयुक्त अतिरिक्त दिनों के आराम का मुआवजा व्यक्तिगत आयकर के अधीन नहीं था, तो 1 जनवरी, 2020 से शुरू होकर, ऐसे भुगतान कर आधार में शामिल हैं (संघीय कानून दिनांक 17 जून, 2019 संख्या 147-एफजेड) ).

श्रम कानून (रूसी संघ के श्रम संहिता का अनुच्छेद 262) विकलांग बच्चों वाले कामकाजी माता-पिता (अभिभावक, ट्रस्टी) को उनकी देखभाल के लिए प्रति माह चार अतिरिक्त भुगतान वाले दिनों का अधिकार प्रदान करता है। आप उदाहरण के लिए, एक वर्ष के लिए दिन बचा सकते हैं, और फिर आप उनका उपयोग नहीं कर सकते। यदि माता-पिता चालू माह में दिनों का उपयोग नहीं करते हैं, तो वे "जल जाते हैं" और अगले महीने में नहीं ले जाए जाते हैं।

माता-पिता (अभिभावक, ट्रस्टी) में से कोई एक चार दिन का समय ले सकता है, या वे दिनों को आपस में बांट सकते हैं। नियोक्ता ऐसे दिनों के लिए औसत कमाई के अनुसार भुगतान करता है। इस तथ्य के बावजूद कि ऐसा नियम सीधे तौर पर कर कानून में नहीं बताया गया है, उच्चतम अदालतें ऐसे भुगतानों को वर्तमान कानून के अनुसार माना जाता है, जिसका अर्थ है कि उन्हें कराधान से छूट दी गई है (रूसी कर संहिता के अनुच्छेद 217 के खंड 1) फेडरेशन, रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्रेसिडियम का संकल्प दिनांक 08.06.2010 संख्या 1798/10 मामले संख्या ए71-3574/2009-ए31 में)।

हालाँकि, भविष्य में अनुचित विवादों से बचने के लिए, 1 जनवरी, 2020 से लाभ को कानून में पैराग्राफ में निहित किया गया है। 78 कला. रूसी संघ के टैक्स कोड के 217 (संघीय कानून दिनांक 17 जून, 2019 संख्या 147-एफजेड)।

वैसे, सभी एकाउंटेंट नहीं जानते कि ऐसे भुगतान व्यक्तिगत आयकर के अधीन नहीं हैं।

आइए अतिरिक्त दिनों की छुट्टी प्रदान करने की प्रक्रिया पर नजर डालें:

कर कानून जन्म (गोद लेने, संरक्षकता की स्थापना) के लिए लाभ प्रदान करता है। इसलिए, यदि कोई नियोक्ता बच्चे के जन्म के संबंध में एकमुश्त वित्तीय सहायता का भुगतान करता है, तो यह 50 हजार रूबल से अधिक की राशि में व्यक्तिगत आयकर के अधीन नहीं है। (रूसी संघ के कर संहिता के अनुच्छेद 217 के खंड 8)। नवजात शिशु के माता और पिता को भुगतान करते समय ऐसा भुगतान व्यक्तिगत आयकर के अधीन नहीं है, भले ही वे एक ही संगठन में काम करते हों (रूस के वित्त मंत्रालय का पत्र दिनांक 07/08/2019 संख्या 03-04-06/ 50324).

जन्म (गोद लेने) के बाद पहले वर्ष के दौरान बच्चे के जन्म (गोद लेने) पर माता-पिता (दत्तक माता-पिता, अभिभावकों) को एकमुश्त वित्तीय सहायता का भुगतान किया जाता है। बीमा राशि की गणना नहीं की जाती है. हालाँकि, यदि भुगतान राशि स्थापित सीमा से अधिक है, तो अतिरिक्त राशि पर व्यक्तिगत आयकर और बीमा प्रीमियम का भुगतान करना होगा।

यदि बच्चे के जन्म (गोद लेने) के एक साल बाद वित्तीय सहायता प्रदान की जाती है, तो पूरी राशि व्यक्तिगत आयकर और बीमा योगदान के अधीन है। और फिर योगदान को उत्पादन और बिक्री से जुड़े अन्य खर्चों में ध्यान में रखा जा सकता है (रूसी संघ के कर संहिता के खंड 1, खंड 1, अनुच्छेद 264, रूस के वित्त मंत्रालय का पत्र दिनांक 02/05/2018 संख्या .03-03-06/1/6290).

एक महत्वपूर्ण चेतावनी यह है कि भुगतान नियोक्ता द्वारा अपनी सामाजिक नीति या अन्य स्थानीय कृत्यों के संबंध में स्वेच्छा से किया जाता है।

अकाउंटेंट स्कूल का एक एक्सप्रेस कोर्स "" आपको 2019 में अपनी कंपनी की कर नीति को समायोजित करने और कानूनी अनुकूलन विधियों को नेविगेट करने में मदद करेगा। कुछ ही समय में आपको संरचित ज्ञान प्राप्त होगा और आप अपने काम में गलतियों से बच सकेंगे।

संगठनात्मक संपत्ति कर

चलिए स्थिति मान लेते हैं. रूसी संघ के एक घटक इकाई के क्षेत्र में एक संगठन के पास कई अचल संपत्ति वस्तुएं हैं जो विभिन्न संघीय कर सेवा निरीक्षकों के साथ पंजीकृत हैं। इस मामले में, प्रत्येक संपत्ति के लिए कर आधार औसत वार्षिक लागत के रूप में निर्धारित किया जाता है। 1 जनवरी, 2020 से, नए मानदंड के अनुसार - कला का खंड 1.1। रूसी संघ के कर संहिता के 386 - ऐसे करदाता को अधिसूचना प्रक्रिया में अपनी पसंद के एक संघीय कर सेवा निरीक्षणालय को सभी अचल संपत्ति वस्तुओं के लिए संपत्ति कर घोषणा प्रस्तुत करने का अधिकार है।

अधिसूचना, जिसका प्रपत्र रूसी संघ की संघीय कर सेवा द्वारा अनुमोदित है, कर अवधि के वर्ष के 1 मार्च से पहले रूसी संघ के घटक इकाई के क्षेत्र पर संघीय कर सेवा को प्रस्तुत की जाती है। नोटिस सालाना जमा किया जाना चाहिए, और कर अवधि के दौरान करदाता को रिटर्न जमा करने के लिए चुनी गई प्रक्रिया को बदलने का कोई अधिकार नहीं है।

इसके अलावा, एक और महत्वपूर्ण शर्त है जिसके तहत घोषणा प्रस्तुत करने की ऐसी प्रक्रिया संभव है: विषय ने स्थानीय बजट में कर कटौती के लिए कोई मानक स्थापित नहीं किया है। यह मानदंड 15 अप्रैल, 2019 के कानून संख्या 63-एफजेड में निहित है।

15 अप्रैल, 2019 के संघीय कानून संख्या 63-एफजेड, 1 जनवरी, 2020 से प्रभावी, अग्रिम भुगतान के लिए गणना प्रस्तुत करने की बाध्यता को समाप्त कर दिया गया। हालाँकि, अग्रिम भुगतान स्वयं समय पर भुगतान किया जाना चाहिए।

यदि कर अवधि के दौरान इसमें परिवर्तन हुआ है तो भूकर मूल्य लागू करने की प्रक्रिया बदल जाती है। इसके लिए पैराग्राफ से. 1 खंड 12 कला। रूसी संघ के टैक्स कोड के 378.2 ने इस स्पष्टीकरण को हटा दिया कि भूकर मूल्य वर्ष के 1 जनवरी को निर्धारित किया जाता है, जो कि कर अवधि है। इस प्रकार, यदि कर अवधि के दौरान भूकर मूल्य बदल गया है, तो कर उद्देश्यों के लिए इसे तारीख से ध्यान में रखा जाता है:

परिवहन कर

अब आपको चोरी हुई कार पर टैक्स नहीं देना होगा। 15 अप्रैल, 2019 के कानून संख्या 63-एफजेड ने इस नियम को 1 जनवरी, 2018 से उत्पन्न सभी स्थितियों तक बढ़ा दिया। यदि पहले केवल वांछित चोरी की गाड़ियों पर कर का भुगतान नहीं किया जाता था (और यदि खोज बंद कर दी जाती थी, तो रजिस्टर से हटाए जाने तक कर का भुगतान करना पड़ता था), अब चोरी की गई कारों पर कर का भुगतान नहीं किया जाता है, भले ही तलाश बंद कर दी गई है.

संघीय कर सेवा को चोरी हुए वाहन के "भाग्य" के बारे में जानकारी करदाता द्वारा प्रस्तुत दस्तावेजों से या अंतरविभागीय चैनलों के माध्यम से प्राप्त होगी।

2020 की रिपोर्टिंग के लिए परिवहन कर रिटर्न जमा करने की कोई आवश्यकता नहीं है। अब संगठन की कर राशि संघीय कर सेवा के संदेश से पता चल जाएगी। संदेश प्रपत्र को रूस की संघीय कर सेवा के आदेश दिनांक 07/05/2019 संख्या ММВ-7-21/337@ द्वारा अनुमोदित किया गया था "कर प्राधिकरण द्वारा गणना की गई परिवहन कर और भूमि कर की मात्रा पर संदेश प्रपत्रों के अनुमोदन पर" , साथ ही रूस की संघीय कर सेवा के आदेश दिनांक 04/15/2015 संख्या ММВ -7-2/149@" में संशोधन पर।

कर कार्यालय स्वयं अपने पास मौजूद जानकारी के आधार पर कर की गणना करेगा। संदेश कराधान की वस्तु, कर आधार, कर अवधि, कर की दर और गणना की गई कर की राशि को इंगित करेगा। संदेश भेजने की समय सीमा इसकी तैयारी की तारीख से 10 दिनों के भीतर है, लेकिन पिछले वर्ष के लिए कर भुगतान की समय सीमा समाप्त होने से 6 महीने से अधिक नहीं है। करों और अग्रिम भुगतान का भुगतान करने की समय सीमा रूसी संघ के घटक इकाई के कानून द्वारा स्थापित की गई है।

नई प्रक्रिया में करदाता को संघीय कर सेवा द्वारा रिपोर्ट की गई कर की गणना और राशि की तुलना अपनी गणना से करने की आवश्यकता होती है। यदि आवश्यक हो, तो अग्रिम भुगतान को ध्यान में रखते हुए असहमति का समाधान किया जाना चाहिए। यदि कोई असहमति नहीं है, तो कर की गणना सही ढंग से की गई है। यदि कर का भुगतान कम राशि में किया गया था, तो इसे अतिरिक्त भुगतान किया जाना चाहिए, यदि बड़ी राशि में, कला के प्रावधान। रूसी संघ का 78 टैक्स कोड।

यदि, करदाता की राय में, कर कार्यालय ने गणना में कोई गलती की है, तो संघीय कर सेवा से संदेश प्राप्त होने की तारीख से 10 व्यावसायिक दिनों के भीतर स्पष्टीकरण (दस्तावेज) जमा करना आवश्यक है। कर कार्यालय निरीक्षण को स्पष्टीकरण (दस्तावेज) प्राप्त होने की तारीख से एक महीने के भीतर अपनी प्रतिक्रिया भेजेगा, यदि उनके विचार की अवधि नहीं बढ़ाई गई है (अधिकतम दो महीने)।

यदि कर कार्यालय स्वीकार करता है कि उसकी गणना गलत है, तो वह करदाता को कर की गणना की गई राशि के बारे में एक अद्यतन संदेश भेजेगा। यदि, करदाता की आपत्तियों पर विचार के परिणामों के आधार पर, कर बकाया का पता चलता है, तो कर कार्यालय कर भुगतान की मांग भेजेगा (रूसी संघ के कर संहिता के अनुच्छेद 70 के खंड 1)।

1 जनवरी, 2020 से लाभ के अधिकार पर दस्तावेज़ उपलब्ध कराने के लिए एक आवेदन प्रक्रिया शुरू की जाएगी। लाभ के हकदार करदाता के लिए, मुख्य बात संघीय कर सेवा को एक आवेदन जमा करना है। सहायक दस्तावेजों के अभाव में, कर कार्यालय स्वयं संबंधित सेवाओं से पूछताछ करेगा।

भूमि का कर

2020 के लिए रिपोर्टिंग के लिए भूमि कर रिटर्न जमा करने की कोई आवश्यकता नहीं है (संघीय कानून संख्या 63-एफजेड दिनांक 15 अप्रैल, 2019)।

1 जनवरी, 2020 से भूमि कर की गणना और भुगतान की व्यवस्था परिवहन कर के समान है। कर कार्यालय गणना की गई कर राशि के बारे में एक संदेश भी भेजेगा। आगे गणना के समाधान के लिए एक समान प्रक्रिया है। लाभ के लिए एक आवेदन प्रक्रिया भी शुरू की जा रही है।

घोषणा संगठन की वित्तीय गतिविधियों को दर्शाती है और उसके लाभ या हानि को दर्शाती है। यह आय और किए गए व्यय को दर्शाता है। घोषणा उद्यम को मिलने वाले लाभ और छूट के साथ-साथ अन्य जानकारी भी दर्शाती है। इस दस्तावेज़ के आधार पर, निरीक्षणालय कर भुगतान की समयबद्धता और उसकी राशि की निगरानी करता है।

कर रिपोर्ट दो तरह से दिया जा सकता है: दूर से, विशेष कार्यक्रमों के माध्यम से, या व्यक्तिगत रूप सेकागज पर निरीक्षण के लिए (यदि कंपनी 100 से कम लोगों को रोजगार देती है)।

कर की दर है 20% . यदि व्यय आय से अधिक है, अर्थात संगठन को कोई लाभ नहीं है और वह शून्य घोषणा प्रस्तुत करता है।

घोषणा प्रस्तुत की गई है:

कर की गणना कर अवधि - एक कैलेंडर वर्ष के अंत में की जाती है। पिछले वर्ष का वार्षिक रिटर्न जमा किया जाता हैपहले28 मार्च.

रिपोर्टिंग अवधि भी होती है, जिसके बाद अग्रिम भुगतान राज्य के खजाने में स्थानांतरित कर दिया जाता है और रिपोर्टिंग जमा की जाती है।

इस अवधि को एक चौथाई या, यदि संगठन प्राप्त लाभ के आधार पर कर निर्धारित करता है, एक महीना माना जाता है। कानून स्थापित करता है कि रिपोर्टिंग माह के बाद महीने का 28वां दिन घोषणा दाखिल करने का अंतिम दिन है। यदि तारीख सप्ताहांत या छुट्टी पर पड़ती है, तो नियत तारीख को छुट्टियों या सप्ताहांत की संख्या से आगे बढ़ा दिया जाता है।

घोषणा में शामिल हैं 35 शीटहालाँकि, अधिकांश संगठनों को उन सभी को पूरा करने की आवश्यकता नहीं है, केवल 5 पृष्ठ ही पर्याप्त हैं। दस्तावेज़ भरा जा रहा है संचयी योग. संकेतकों को पूर्ण रूबल में ध्यान में रखा जाता है। 50 कोपेक से कम मानों को ध्यान में नहीं रखा जाता है, अधिक को पूर्णांकित किया जाता है।

हमेशा भरें: शीर्षक पृष्ठ, उपधारा 1.1., शीट 02 और उसके दो परिशिष्ट। यदि आवश्यक हो तो अन्य पृष्ठ उपलब्ध कराए जाते हैं।

में शीर्षक पेजभरे हुए हैं:

पहले उपधारा में, पंक्ति 010 OKTMO कोड को इंगित करती है। पंक्तियाँ 030 और 060 बीसीसी को दर्शाती हैं।

कर की दर 20% है, लेकिन पैसा दो बजटों में वितरित किया जाता है: संघीय और क्षेत्रीय

पंक्तियाँ 040 और 070 उस कर की राशि को दर्शाती हैं जिसका भुगतान किया जाना आवश्यक है। इस मामले में, पहले से हस्तांतरित अग्रिम भुगतान को ध्यान में रखा जाता है।

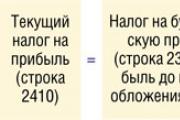

उदाहरण के लिए: उद्यम का वार्षिक लाभ 2,160,000 रूबल था। 9 महीने की घोषणा में 1,550,000 रूबल के लाभ का संकेत दिया गया।

आइए बजट में कर की राशि की गणना करें। वह लाभ जिस पर कर की गणना नहीं की गई थी:

2,160,000 - 1,550,000 = 610,000 रूबल।

संघीय बजट में निम्नलिखित का भुगतान किया जाता है:

610,000 * 2% = 12,200 रूबल।

क्षेत्रीय बजट का भुगतान किया जाता है:

610,000 * 18% = 109,800 रूबल।

उपधारा 2 उन कंपनियों के लिए है जो हर महीने अग्रिम भुगतान करती हैं। तिमाही को पंक्ति 001 में दर्ज किया गया है। इसके अलावा, भुगतान राशि तिमाही के महीने और प्राप्ति के स्रोत के अनुसार निर्दिष्ट की जाती है। पंक्तियाँ 120-140 संघीय खजाने को अग्रिम भुगतान दर्शाती हैं, पंक्तियाँ 220-240 - क्षेत्रीय कोषागार को।

लाभांश प्राप्त करने वाली कंपनियों के लिए उपधारा 3 आवश्यक है। पंक्ति 010 में मान 1 दर्ज किया गया है। कोड OKTMO और KBK भरे गए हैं। पंक्तियों 01-21 में कर भुगतान की तारीखें दर्ज की जाती हैं (आय की प्राप्ति के बाद एक दिन दिया जाता है), और विपरीत कॉलम में - इसकी राशि।

फ़ील्ड 010-040 बिक्री से जुड़ी सभी आय और व्यय को ध्यान में रखता है और नहीं।

फ़ील्ड 010-040 बिक्री से जुड़ी सभी आय और व्यय को ध्यान में रखता है और नहीं।

घाटे को दर्शाने के लिए लाइन 050 का उपयोग किया जाता है। पंक्ति 060 लाभ (आय घटाकर व्यय) दर्शाती है, और फ़ील्ड 070 उस आय को इंगित करती है जिसे इससे बाहर रखा जा सकता है (यदि कोई हो)।

साथ ही इस शीट में, पंक्तियों 080-110 में, संगठन की गतिविधियों की बारीकियों के आधार पर जानकारी भरी जाती है: लाभ की उपलब्धता, कर आधार को कम करने वाले नुकसान, गैर-कर योग्य आय। पंक्ति 140-170 में कर दरों की राशि भरी जाती है। और लाइन 180-200 में - पूरी अवधि के लिए कर की राशि।

फिर पिछली अवधि का अग्रिम भुगतान दर्ज किया जाता है (पिछली घोषणा के अनुसार भरा जाता है) और भुगतान की जाने वाली राशि निर्धारित की जाती है। उदाहरण पर लौटने पर, यह पता चलता है कि संगठन ने वर्ष के लिए 2,160,000 रूबल का लाभ कमाया, 20% की दर के आधार पर, वर्ष के लिए कर 432,000 रूबल होगा। 9 महीने के अंत में, बजट में अग्रिम भुगतान का भुगतान किया गया:

1,550,000 * 20% = 310,000 रूबल।

तदनुसार, बजट में निम्नलिखित का भुगतान किया जाना बाकी है:

430,000 - 310,000 = 120,000 रूबल।

शीट के परिशिष्ट 1 और 2 में आय और व्यय का विवरण दिया गया है। सबसे पहले, परिशिष्ट 1 में, पंक्ति 010 बिक्री से कुल राजस्व को इंगित करता है, फिर पंक्ति 011-014 में इसे अधिक विस्तार से वर्णित किया गया है। अंत में, गैर-परिचालन आय भरी जाती है। व्यय के लिए आवेदन पत्र इसी प्रकार भरा जाता है।

परिशिष्ट 3 मूल्यह्रास योग्य संपत्ति की बिक्री, बकाया प्राप्य खाते, 2007 की शुरुआत से 2011 के अंत तक खरीदी गई भूमि, साथ ही उत्पादन रखरखाव लागत वाले संगठनों की आय के लिए पूरा किया गया है।

यदि कोई अस्थानांतरित हानि हो तो परिशिष्ट 4 पूरा हो जाता है. परिशिष्ट 5 और 6 उन कंपनियों द्वारा भरे जाते हैं जिनके अलग-अलग प्रभाग हैं या जो क्रमशः समेकित करदाता समूहों के सदस्य हैं।

कर एजेंटों द्वारा उपयोग किया जाता है लाभांश पर परिकलित कर दर्शाता है. भरने का आधार शेयरधारकों का निर्णय है (यदि उनमें से कई हैं, तो कई अनुभाग भरे जाते हैं)।

अनुभाग ए. सबसे पहले, यह नोट करना आवश्यक है कि क्या कर एजेंट एक जारीकर्ता है। फिर आय का प्रकार दर्शाया गया है, साथ ही शीर्षक पृष्ठ से अवधि कोड भी दर्शाया गया है। वह वर्ष दर्शाया गया है जिसके लिए भुगतान किया गया था।

पंक्तियाँ 001 और 010 कुल लाभांश दर्शाती हैं (D1). फ़ील्ड 020 रूसी कंपनियों को भुगतान की गई आय को दर्शाता है। फ़ील्ड 021-024 पिछले कर दर संकेतक का विवरण देते हैं। यदि भुगतान के अन्य स्रोत हैं, तो व्यक्तियों और विदेशी कंपनियों को फ़ील्ड 030-070 भरना होगा।

पंक्ति 081 उस आय को दर्शाती है जिससे कर की गणना की जाती है (डी2). लाइन 080 में, वह आय जो कराधान के लिए ध्यान में नहीं रखी जाती है (0% दर) को इसमें जोड़ा जाता है। पंक्तियों को भरने के लिए090, 091 और 092सूत्रों का प्रयोग करें:

डी1 - डी2 = 090

023 / 001 * 090 = 091

021 / 001 * 090 = 092

लाइन 091 * 13% = लाइन 100

पंक्तियाँ 110 और 120 क्रमशः पिछली या वर्तमान अवधि में पहले से भुगतान किए गए लाभांश की मात्रा दर्शाती हैं।

अनुभाग बी अनुभाग ए का विवरण है और भुगतान के प्रत्येक स्रोत के लिए भरा गया है। फ़ील्ड 060 आय की राशि है, फ़ील्ड 070 उस पर कर है।

धारा बी सरकारी प्रतिभूतियों के लिए आय की राशि और उस पर परिकलित कर को दर्शाता है।

उन कंपनियों के लिए है जो सरकारी या निजी प्रतिभूतियों पर लाभांश के रूप में आय प्राप्त करती हैं। इन पर 15%, 13%, 9% और 0% की दर से टैक्स लगता है। उपयुक्त फ़ील्ड में आवश्यक कोड का चयन करें. यदि विभिन्न प्रकार की प्रतिभूतियों से आय हो तो भरें अनेक पत्रक.

पंक्ति 010 आय की कुल राशि दर्शाती है। लाइन 020 आय को इंगित करती है जो कर आधार को कम कर सकती है। कर की दर (030) लाभांश के प्रकार से निर्धारित होती है। पंक्ति 040 - कर राशि।

फ़ील्ड 050 और 060 का उपयोग तब किया जाता है जब विदेशी कंपनियों में शेयरों से आय होती है ("आय का प्रकार" - 4); पिछले और वर्तमान रिपोर्टिंग अवधि में रूसी संघ के बाहर भुगतान की गई राशि यहां परिलक्षित होती है।

लाइन 070 पिछली रिपोर्टिंग अवधि के लिए कर की राशि दिखाती है, लाइन 080 - वर्तमान तिमाही के लिए।

यदि कंपनी प्रतिभूतियों के साथ लेन-देन करती है जिसका हिसाब एक विशेष तरीके से किया जाता है, तो शीट 05 भरी जाती है। एक कोड चुना जाता है जो लेन-देन के सार को दर्शाता है। कोड "1" और "2" का उपयोग पेशेवर बाज़ार सहभागियों द्वारा नहीं किया जाता है।

यदि कंपनी प्रतिभूतियों के साथ लेन-देन करती है जिसका हिसाब एक विशेष तरीके से किया जाता है, तो शीट 05 भरी जाती है। एक कोड चुना जाता है जो लेन-देन के सार को दर्शाता है। कोड "1" और "2" का उपयोग पेशेवर बाज़ार सहभागियों द्वारा नहीं किया जाता है।

फ़ील्ड 010 - निपटान से आय की राशि, पंक्तियों 011-014 द्वारा विभाजित। फ़ील्ड 020 - 021-024 पंक्तियों पर विवरण के साथ व्यय। सुरक्षा प्राप्त करने की लागत पर उनका हिसाब लगाया जाता है। फ़ील्ड 040 - लाभ। लाभ समायोजन लाइन 050 पर किया जाता है। अंतिम परिणाम लाइन 060 में परिलक्षित होता है।

यदि किसी संगठन को कोई नुकसान होता है जो कर आधार को कम कर सकता है, तो इसे फ़ील्ड 080 में दर्ज किया जाता है। लाइन 100 में, कर आधार को इस संकेतक को ध्यान में रखते हुए समायोजित किया जाता है।

भरें केवल एनपीएफ. फ़ील्ड 010 उनकी कुल आय दर्शाता है। फ़ील्ड 020-110 उन्हें अलग-अलग प्रकार से निर्दिष्ट करते हैं।

पंक्ति 120 एनपीएफ द्वारा रखी गई पेंशन आरक्षित राशि को इंगित करती है। इस राशि में 2002 की शुरुआत में संगठन के लिए उपलब्ध बीमा भंडार का शेष भी शामिल है।

पंक्ति 130 (पंक्तियों 140-180 का योग) धन और प्रतिभूतियों की नियुक्ति पर ब्याज से प्राप्त लाभ की राशि को दर्शाता है, जिसे सेंट्रल बैंक पुनर्वित्त दर के आधार पर ध्यान में रखा जाता है।

गणना करते समय, अन्य खर्चों को पंक्ति 200 और 220 से बाहर रखा जाता है। पंक्ति 190 भंडार की नियुक्ति के संबंध में किए गए खर्चों को दर्शाती है।

पंक्तियाँ 200 और 210 क्रमशः प्रतिभूति बाजार में कारोबार की गई या नहीं कारोबार की गई प्रतिभूतियों की बिक्री या निपटान के दौरान किए गए खर्चों को ध्यान में रखती हैं। पंक्ति 220 अन्य परियोजनाओं के कार्यान्वयन में किए गए खर्चों को दर्शाती है।

एनपीएफ की पंक्ति 230 आय से कटौती का प्रतिशत इंगित करती है जिसका उपयोग यह वैधानिक गतिविधियों के लिए करता है। पंक्तियाँ 240, 241 और 242 संपत्ति के निर्माण के लिए कटौती की मात्रा को दर्शाती हैं (पंक्तियों का योग 250-320)।

प्रतिभूतियों के साथ संचालन से फंड द्वारा प्राप्त लाभ को लाइन 330 (प्रतिभूति बाजार पर कारोबार) या लाइन 350 (प्रतिभूति बाजार पर गैर-व्यापार) पर दिखाया गया है। अन्य निवेशों से आय की सूचना लाइन 390 पर दी जाती है।

फ़ील्ड 340, 360 और 400 उन राशियों को दर्शाते हैं जिन्हें लाभ से बाहर रखा जा सकता है। यदि पंक्ति 330, 350, 390 में हानि होती है, तो कर आधार "0" के बराबर माना जाता है।

सरकारी (नगरपालिका) प्रतिभूतियों की नियुक्ति से प्राप्त लाभ को पंक्ति 370 और 380 में दर्शाया गया है।

फिर कर आधारों की गणना लाभ के प्रकार के आधार पर अलग से की जाती है, ये पंक्तियाँ 410, 450 और 490 हैं। पंक्ति 530 कर की गणना के लिए अंतिम परिणाम को इंगित करता है।

पंक्तियाँ 460-480 और 500-520 क्रमशः अतीत, वर्तमान और भविष्य की अवधि के लिए नुकसान की मात्रा को दर्शाती हैं।

बनाया गयागैर-लाभकारी धर्मार्थ संगठनों के लिएमाहौल. वे आवंटित धन के इच्छित उपयोग पर रिपोर्ट करते हैं। सरकारी सब्सिडी और बजटीय आवंटन को ध्यान में नहीं रखा जाता है।

बनाया गयागैर-लाभकारी धर्मार्थ संगठनों के लिएमाहौल. वे आवंटित धन के इच्छित उपयोग पर रिपोर्ट करते हैं। सरकारी सब्सिडी और बजटीय आवंटन को ध्यान में नहीं रखा जाता है।

कॉलम 1 में प्राप्त धनराशि के कोड शामिल हैं। धनराशि की प्राप्ति की तारीख और उपयोग की अवधि कॉलम 2-5 में दर्शाई गई है। पिछली अवधियों की प्राप्तियाँ जिनका पूरी तरह से उपयोग नहीं किया गया था, को ध्यान में रखा जाता है।

संपत्ति की राशि, धन, उपयोग की अवधि जो समाप्त नहीं हुई है उसे कॉलम 3-6 में दर्शाया गया है।

कॉलम 4 उनके इच्छित उद्देश्य के लिए उपयोग की गई धनराशि को दर्शाता है। यदि धन का उपयोग अन्य उद्देश्यों के लिए किया जाता है या बिल्कुल भी उपयोग नहीं किया जाता है, तो कॉलम 7 भरा जाता है। उन्हें गैर-परिचालन आय में शामिल किया जाता है।

भरना हैजब कोई उद्यम अन्योन्याश्रित होप्रतिपक्ष,और लेनदेन की कीमतेंयाबाज़ार. कम बताए गए मुनाफ़े और टैक्स ऑडिट से बचने के लिए, कंपनी स्वतंत्र रूप से कर आधार को समायोजित कर सकती है।

यह अनुभाग आपको सममित (जैसे-जैसे आय बढ़ती है, व्यय बढ़ता है) और रिवर्स समायोजन प्रदर्शित करने की भी अनुमति देता है। प्रत्येक सुधार के लिए एक अलग शीट भरी जाती है, भले ही केवल एक ही प्रतिपक्ष हो।

भरने पर, संबंधित समायोजन कोड परिलक्षित होता है। यदि हम स्वतंत्र या सममित समायोजन के बारे में बात कर रहे हैं, तो एक व्याख्यात्मक नोट संलग्न करना आवश्यक है जो लेनदेन की पहचान करने की अनुमति देगा।

पंक्तियाँ 010-040 समायोजन की मात्रा दर्शाती हैं। पंक्तियाँ 010 और 020 क्रमशः बिक्री और गैर-परिचालन आय से आय हैं। पंक्तियाँ 030-040 - व्यय। यदि समायोजन से संकेतक में वृद्धि होती है, तो 1 को "विशेषता" कॉलम में डाल दिया जाता है, यदि इससे कमी होती है - 0। पंक्ति 050 कुल है, चार पिछली पंक्तियों का योग।

पंक्ति 050 परिकलित समायोजन मान को इंगित करती है, जिसकी गणना पूर्ण पंक्तियों 010-040 (मॉड्यूलो) के संख्यात्मक मानों के योग के रूप में की जाती है।

पंक्तियाँ 060 और 070 निपटान से आय और व्यय (प्रतिभूतियों के साथ लेनदेन के लिए) को दर्शाती हैं। चिन्ह उसी प्रकार लगाया गया है। पंक्ति 080 कुल (060 + 070) का सारांश प्रस्तुत करती है।

अध्याय मेंएयह शीट नियंत्रित विदेशी के बारे में जानकारी भरती हैसंगठनों:

धारा बी1 पैराग्राफ के अंतर्गत आने वाली कंपनियों के लिए है। 1 खंड 1 कला. 309.1. रूसी संघ का टैक्स कोड। नियंत्रित कंपनी का नंबर शीट ए के समान दर्ज किया जाता है। फिर डिजिटल मुद्रा कोड इंगित किया जाता है (वित्तीय विवरणों के अनुसार)।

लाइन 010 करों से पहले कुल लाभ दिखाती है। पंक्ति 020 इस लाभ में समायोजन की मात्रा को दर्शाती है। पंक्तियाँ 021-023 लाभांश की मात्रा दर्शाती हैं जो मुनाफे को कम करने की ओर जाती हैं। पंक्तियाँ 024-032 आय और व्यय को दर्शाती हैं जो कर आधार को प्रभावित नहीं करती हैं।

लाइन 040 (समायोजित लाभ) = लाइन 010 - लाइन 020

फ़ील्ड 050 हानि दिखाता है, फ़ील्ड 060 कर आधार (040 - 050) दिखाता है। यदि परिणाम नकारात्मक मान है, तो घोषणा में "0" दर्ज किया जाता है। 010-060 पंक्तियों में संकेतक मुद्रा में भरे गए हैं।

लाइन 070 रूसी मुद्रा के संदर्भ में कर आधार का मूल्य प्रदर्शित करती है। कर राशि पंक्ति 090 में इंगित की गई है।

धारा बी2 पैराग्राफ के अंतर्गत आने वाली कंपनियों के लिए है। 2 पी. 1 कला. 309.1. रूसी संघ का टैक्स कोड। इसी तरह भरें.

ऐसी घोषणा शीट 02 पर सरलीकृत रूप में प्रस्तुत की जाती है; इसके परिशिष्टों में केवल संगठन का टिन और केपीपी, कर की दर और पृष्ठ संख्या भरी जाती है। शेष कॉलम डैश से चिह्नित हैं। यदि संगठन की आय और व्यय है, लेकिन कोई शुद्ध लाभ नहीं है, तो घोषणा सामान्य तरीके से भरी जाती है और "शून्य" को केवल सशर्त रूप से कहा जाता है।

घोषणापत्र जमा करने में विफलता या देर से जमा करने पर दंडनीय है प्रशासनिक जिम्मेदारी. न्यायालय के निर्णय से किसी अधिकारी पर जुर्माना लगाया जा सकता है 300 से 500 रूबल तक. संगठन के अधीन है अच्छा 5% कर राशि सेविलंब के सभी महीनों के लिए(एक महीने से भी कम समय के लिए भी)।

लगाया गया जुर्माना 1000 रूबल से कम नहीं हो सकता। ऊपरी सीमा कर राशि का 30% है। यदि देरी 180 दिनों से अधिक हो जाती है, तो प्रत्येक अगले महीने के लिए कर राशि का 10% अतिरिक्त जुर्माना लगाया जाता है। लेखांकन कार्य दिवसों में किया जाता है।

किसी संगठन को जवाबदेह ठहराना संभव है, भले ही समय सीमा एक दिन से चूक जाए और भले ही "शून्य" घोषणा प्रस्तुत की गई हो।

आप वीडियो से भरने की सुविधाओं के बारे में अधिक जान सकते हैं:

2017 में सही आयकर रिटर्न का एक उदाहरण, एक्सेल में नया वर्तमान फॉर्म निःशुल्क डाउनलोड करें। क्या...

पी. एस. पल्लास (1741 - 1811) - प्रकृतिवादी और यात्री-विश्वकोशकार, जिन्होंने प्रमुख योगदान देकर अपने नाम को गौरवान्वित किया...

आज, सरकारी आदेशों की नियुक्ति से संबंधित सभी मुद्दे अनुबंध प्रणाली पर कानून द्वारा विनियमित होते हैं -...

संगठनों के आयकर की गणना के लिए लेखांकन विनियम पीबीयू 18/02 (रूसी संघ के वित्त मंत्रालय के आदेशों द्वारा संशोधित...

प्रशिक्षु सेल्सपर्सन को आमतौर पर उन सेल्सपर्सन को कहा जाता है जो अभी पूरी तरह से स्वतंत्र रूप से काम करने के लिए तैयार नहीं हैं। प्रक्रिया...

शैक्षणिक संस्थान "गोमेल स्टेट मेडिकल यूनिवर्सिटी" न्यूरोलॉजी और न्यूरोसर्जरी विभाग...

बच्चों के प्रारंभिक विकास के लिए सबसे विवादास्पद और विरोधाभासी तरीकों में से एक 80 के दशक में एक समाजशास्त्री द्वारा विकसित किया गया था...

सामग्री फ्लाई बीटल (या...) से प्राप्त अर्क पर आधारित आहार अनुपूरक

एकातेरिना मिरिमानोवा सिस्टम माइनस 60. एकातेरिना मिरिमानोवा के साथ रिवोल्यूशन सिस्टम माइनस 60 "सिस्टम माइनस 60....

भारीपन और सूजन सामान्य अधिक भोजन और अधिक गंभीर पाचन समस्याओं दोनों का कारण है...

दूसरा रक्त समूह, Rh-नेगेटिव, कई साल पहले सामने आया, जब एक व्यक्ति का अस्तित्व समाप्त हो गया...

एनोरेक्सिया फेनोमेनन के मनोवैज्ञानिक पहलू (प्रायोगिक अध्ययन) टी. वी. तारासोवा, ई. वी. अर्सेंटिएवा...

सामग्री चूंकि इस क्षेत्र की त्वचा पतली होती है, इसलिए इस पर विभिन्न प्रकार के धब्बे दिखने की संभावना अधिक होती है...

वेसेस्लाव शनि, 10/17/2015 - 20:50 वासिलोस्ट्रोव्स्काया स्टेशन सबसे पुराने स्टेशनों में से एक है...

पी. एस. पल्लास (1741 - 1811) - प्रकृतिवादी और यात्री-विश्वकोशकार, जिन्होंने प्रमुख योगदानों से अपने नाम को गौरवान्वित किया...

आज, सरकारी आदेशों की नियुक्ति से संबंधित सभी मुद्दे अनुबंध पर कानून द्वारा विनियमित होते हैं...