إجراءات ملء إقرار ضريبة الدخل

مثال على إقرار ضريبة الدخل الصحيح لعام 2017، قم بتنزيل النموذج الحالي الجديد مجانًا في Excel. ماذا...

(بصيغته المعدلة بقرارات وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن،

بتاريخ 25 أكتوبر 2010 رقم 132 ن، بتاريخ 24 ديسمبر 2010 رقم 186 ن)

1. تحدد هذه اللوائح (المشار إليها فيما يلي - اللوائح) قواعد التكوين في المحاسبة وإجراءات الإفصاح في البيانات المالية عن معلومات حول حسابات ضريبة دخل الشركات (المشار إليها فيما يلي - ضريبة الدخل) للمنظمات المعترف بها بالطريقة التي تحددها تشريعات الاتحاد الروسي كدافعي ضرائب ضريبة الدخل (باستثناء مؤسسات الائتمان ومؤسسات الدولة (البلدية)) ، وتحدد أيضًا العلاقة بين المؤشر الذي يعكس الربح (الخسارة) ، المحسوب بالطريقة التي تحددها الإجراءات القانونية التنظيمية بشأن المحاسبة الاتحاد الروسي (يشار إليه فيما يلي باسم الربح (الخسارة) المحاسبي)، والقاعدة الضريبية لضريبة الدخل لفترة الإبلاغ (يشار إليها فيما يلي بالربح (الخسارة) الخاضع للضريبة)، محسوبة بالطريقة التي يحددها تشريع الاتحاد الروسي بشأن الضرائب والرسوم.

يتيح تطبيق اللوائح أن يعكس في التقارير المحاسبية والمالية الفرق بين الضريبة على الربح (الخسارة) المحاسبية المعترف بها في المحاسبة والضريبة على الربح الخاضع للضريبة الناتج في المحاسبة والمنعكس في إقرار ضريبة الدخل.

ينص الحكم على الانعكاس في المحاسبة ليس فقط مبلغ ضريبة الدخل المستحقة للميزانية، أو مبلغ الضريبة الزائدة و (أو) المحصلة المستحقة للمنظمة، أو مبلغ تعويض الضريبة في فترة التقرير، ولكن أيضًا الانعكاس في المحاسبة للمبالغ القادرة على التأثير على مبلغ ضريبة الدخل لفترات الإبلاغ اللاحقة وفقًا لتشريعات الاتحاد الروسي.

2. لا يجوز تطبيق هذا الحكم من قبل الشركات الصغيرة والمنظمات غير الربحية.

3. الفرق بين الربح (الخسارة) المحاسبي والأرباح (الخسارة) الخاضعة للضريبة لفترة التقرير، الناتجة عن تطبيق قواعد مختلفة للاعتراف بالدخل والنفقات، والتي تم تحديدها في الإجراءات القانونية التنظيمية المتعلقة بالمحاسبة وتشريعات الاتحاد الروسي على الضرائب والرسوم، وتتكون من فروق ثابتة ومؤقتة.

يتم إنشاء المعلومات المتعلقة بالفروق الدائمة والمؤقتة في المحاسبة إما على أساس المستندات المحاسبية الأولية مباشرة من الحسابات المحاسبية، أو بطريقة أخرى تحددها المنظمة بشكل مستقل. في هذه الحالة، تنعكس الفروق الدائمة والمؤقتة بشكل منفصل في المحاسبة. في المحاسبة التحليلية، تؤخذ الفروق المؤقتة بعين الاعتبار، والتي يتم تمييزها حسب أنواع الأصول والالتزامات التي نشأ عند تقييمها الفرق المؤقت.

4. لأغراض اللائحة، تعني الفروق الدائمة الإيرادات والمصروفات:

تنشأ الفروق الدائمة نتيجة لما يلي:

5 - 6. مستبعد. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن.

7. لأغراض اللوائح، يُفهم الالتزام (الأصل) الضريبي الدائم على أنه مبلغ الضريبة الذي يؤدي إلى زيادة (نقص) في مدفوعات الضريبة لضريبة الدخل في فترة التقرير.

يتم الاعتراف بالالتزام الضريبي الدائم (الأصل) من قبل المنظمة في فترة التقرير التي ينشأ فيها الفرق الدائم.

إن الالتزام الضريبي الدائم (الأصل) يساوي القيمة المحددة كمنتج للفرق الدائم الذي نشأ في فترة التقرير ومعدل ضريبة الربح الذي تحدده تشريعات الاتحاد الروسي بشأن الضرائب والرسوم والنافذة في تاريخ التقرير .

تم حذف الفقرة. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن.

8. لأغراض اللائحة، تعني الفروق المؤقتة الدخل والمصروفات التي تشكل الربح (الخسارة) المحاسبية في فترة تقرير واحدة، والأساس الضريبي لضريبة الدخل في فترة تقرير أخرى أو فترات تقرير أخرى.

9. تؤدي الفروق المؤقتة في تكوين الربح الخاضع للضريبة إلى تكوين ضريبة الدخل المؤجلة.

ولأغراض اللوائح، تُفهم ضريبة الدخل المؤجلة على أنها المبلغ الذي يؤثر على مبلغ ضريبة الدخل المستحقة للميزانية في فترة الإبلاغ التالية أو في فترات الإبلاغ اللاحقة.

10. تنقسم الفروق المؤقتة حسب طبيعة تأثيرها على الربح (الخسارة) الخاضع للضريبة إلى:

11. تؤدي الفروق المؤقتة القابلة للخصم في تكوين الربح (الخسارة) الخاضع للضريبة إلى تكوين ضريبة الدخل المؤجلة، والتي يجب أن تقلل من مبلغ ضريبة الدخل المستحقة للموازنة في فترة التقرير التالية أو في فترات التقرير اللاحقة.

الفروق المؤقتة القابلة للخصم تنتج عن:

12. تؤدي الفروق المؤقتة الخاضعة للضريبة في تكوين الربح (الخسارة) الخاضع للضريبة إلى تكوين ضريبة الدخل المؤجلة، والتي يجب أن تزيد من مبلغ ضريبة الدخل المستحقة للميزانية في فترة التقرير التالية أو في فترات التقرير اللاحقة.

تنشأ الفروق المؤقتة الخاضعة للضريبة نتيجة لما يلي:

13. مستبعد. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن.

14. لأغراض اللوائح، يُفهم الأصل الضريبي المؤجل على أنه ذلك الجزء من ضريبة الدخل المؤجلة الذي ينبغي أن يؤدي إلى تخفيض ضريبة الدخل المستحقة للموازنة في فترة التقرير التالية أو في فترات التقرير اللاحقة.

تعترف المنشأة بأصول الضريبة المؤجلة في فترة التقرير التي تنشأ فيها فروق مؤقتة قابلة للخصم إلى الحد الذي يكون فيه من المحتمل أن تحقق ربحًا خاضعًا للضريبة في فترات التقرير اللاحقة.

يتم تسجيل أصول الضريبة المؤجلة مع الأخذ في الاعتبار جميع الفروق المؤقتة القابلة للخصم، باستثناء الحالات التي يكون فيها من المحتمل عدم تخفيض الفروق المؤقتة القابلة للخصم أو تسويتها بالكامل في فترات التقارير اللاحقة.

إن التغير في قيمة الأصول الضريبية المؤجلة في فترة التقرير يساوي ناتج الفروق المؤقتة القابلة للخصم التي نشأت (تسويتها) في فترة التقرير بمعدل ضريبة الربح المحدد بموجب تشريعات الاتحاد الروسي بشأن الضرائب والرسوم وفي التأثير في تاريخ التقرير. في حالة حدوث تغيير في معدلات ضريبة الدخل وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، يخضع مبلغ أصول الضرائب المؤجلة لإعادة الحساب في التاريخ الذي يسبق التاريخ الذي يبدأ فيه تطبيق المعدلات المتغيرة، مع تحميل الفرق الناتج عن إعادة الحساب على حساب الأرباح والخسائر.

تنعكس الأصول الضريبية المؤجلة في المحاسبة في حساب اصطناعي منفصل لمحاسبة الأصول الضريبية المؤجلة.

البيانات الأساسية

قبلت المنظمة "أ" في 20 فبراير 2003 محاسبة عنصر من الأصول الثابتة بمبلغ 120 ألف روبل. مع عمر إنتاجي يصل إلى 5 سنوات. وكان معدل ضريبة الدخل 24 في المئة.

ولأغراض محاسبية، تقوم المنظمة باحتساب الإهلاك باستخدام طريقة الرصيد المتناقص، ولغرض تحديد الأساس الضريبي لضريبة الدخل - الطريقة الخطية.

عند إعداد البيانات المالية وإقرارات ضريبة الدخل لعام 2003 تلقت المؤسسة "أ" البيانات التالية:

وكان الفرق المؤقت القابل للخصم عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 هو:

20000 فرك. (40000 فرك - 20000 فرك).

بلغ أصل الضريبة المؤجلة عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 ما يلي:

20000 فرك. × 24% / 100 = 4800 فرك.

15. لأغراض اللوائح، يعني الالتزام الضريبي المؤجل ذلك الجزء من ضريبة الدخل المؤجلة الذي ينبغي أن يؤدي إلى زيادة في ضريبة الدخل المستحقة للموازنة في فترة التقرير التالية أو في فترات التقرير اللاحقة.

يتم الاعتراف بالالتزامات الضريبية المؤجلة في فترة التقرير التي تنشأ فيها فروق مؤقتة خاضعة للضريبة.

إن التغير في مبلغ الالتزامات الضريبية المؤجلة في فترة التقرير يساوي ناتج الفروق المؤقتة الخاضعة للضريبة التي نشأت (تسويتها) في فترة التقرير بمعدل ضريبة الدخل المحدد بموجب تشريعات الاتحاد الروسي بشأن الضرائب والرسوم وفي التأثير في تاريخ التقرير. في حالة حدوث تغيير في معدلات ضريبة الدخل وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، يخضع مبلغ الالتزامات الضريبية المؤجلة لإعادة الحساب في التاريخ السابق لتاريخ بدء تطبيق المعدلات المتغيرة مع يتم تحميل الفرق الناشئ نتيجة إعادة الحساب على حساب الأرباح والخسائر.

تنعكس الالتزامات الضريبية المؤجلة في المحاسبة في حساب اصطناعي منفصل لمحاسبة الالتزامات الضريبية المؤجلة.

البيانات الأساسية

قبلت المنظمة "ب" في 25 ديسمبر 2002 محاسبة عنصر من الأصول الثابتة بمبلغ 120 ألف روبل. مع عمر إنتاجي يصل إلى 5 سنوات. وكان معدل ضريبة الدخل 24 في المئة.

ولأغراض محاسبية، تقوم المنشأة باحتساب الإهلاك باستخدام الطريقة الخطية، ولغرض تحديد الوعاء الضريبي لضريبة الدخل باستخدام الطريقة غير الخطية.

عند إعداد البيانات المالية والإقرارات الضريبية لعام 2003 تلقت المؤسسة "ب" البيانات التالية:

وكان الفرق المؤقت الخاضع للضريبة عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 هو:

16130 روبل روسي (40130 روبل - 24000 روبل).

بلغ الالتزام الضريبي المؤجل عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 ما يلي:

16130 روبل روسي × 24% / 100 = 3,871 فرك.

16. إذا كان تشريع الاتحاد الروسي بشأن الضرائب والرسوم ينص على معدلات ضريبة دخل مختلفة لأنواع معينة من الدخل، فعند تقييم أصل ضريبي مؤجل أو التزام ضريبي مؤجل، يجب أن يتوافق معدل ضريبة الدخل مع نوع الدخل الذي يؤدي إلى التخفيض أو السداد الكامل للفروق المؤقتة القابلة للخصم أو الخاضعة للضريبة في فترات التقارير التالية أو اللاحقة.

17. تم حذف الفقرة. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن.

ومع انخفاض الفروق المؤقتة القابلة للخصم أو تسويتها بالكامل، ستنخفض أصول الضريبة المؤجلة أو تتم تسويتها بالكامل.

إذا لم يكن هناك ربح خاضع للضريبة في فترة التقرير الحالية، ولكن هناك احتمال أن ينشأ ربح خاضع للضريبة في فترات التقرير اللاحقة، فإن مبالغ أصل الضريبة المؤجلة ستبقى دون تغيير حتى فترة التقرير عندما ينشأ الربح الخاضع للضريبة في المنظمة، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك بشأن الضرائب والرسوم.

يتم شطب أصل الضريبة المؤجلة عند التخلص من الأصل الذي تم استحقاقه من أجله بالمبلغ الذي، وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، لن يكون الربح الخاضع للضريبة لكل من فترة التقرير وفترات الإبلاغ اللاحقة يتم تخفيض.

18. تم استبعاد الفقرة. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن.

ومع انخفاض الفروق المؤقتة الخاضعة للضريبة أو تسويتها بالكامل، ستنخفض الالتزامات الضريبية المؤجلة أو تتم تسويتها بالكامل.

يتم شطب الالتزام الضريبي المؤجل عند التخلص من الأصل أو نوع الالتزام الذي تم استحقاقه من أجله بالمبلغ الذي لن يتم من خلاله، وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، زيادة الربح الخاضع للضريبة لكل من التقارير وفترات الإبلاغ اللاحقة.

19. عند إعداد البيانات المالية، يُمنح المنظمة الحق في أن تعكس في الميزانية العمومية المبلغ المتوازن (المنهار) للأصول الضريبية المؤجلة والالتزام الضريبي المؤجل، إلا في الحالات التي يكون فيها تشريع الاتحاد الروسي بشأن الضرائب والرسوم ينص على تشكيل منفصل للقاعدة الضريبية.

الفقرات من الثاني إلى الرابع لم تعد صالحة. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 24 ديسمبر 2010 رقم 186 ن.

20. لأغراض اللائحة، فإن مبلغ ضريبة الدخل المحدد على أساس الربح (الخسارة) المحاسبي والمنعكس في السجلات المحاسبية بغض النظر عن مبلغ الربح (الخسارة) الخاضع للضريبة هو مصروف مشروط (دخل مشروط) للدخل. ضريبة.

إن النفقات المشروطة (الدخل المشروط) لضريبة الدخل تساوي القيمة المحددة كمنتج للربح المحاسبي الناتج في فترة التقرير ومعدل ضريبة الدخل المحدد بموجب تشريعات الاتحاد الروسي بشأن الضرائب والرسوم والنافذة على تاريخ التقارير.

يتم احتساب المصاريف المشروطة (الدخل المشروط) لضريبة الدخل في المحاسبة في حساب فرعي منفصل لمحاسبة المصاريف المشروطة (الدخل المشروط) لضريبة الدخل في حساب محاسبة الأرباح والخسائر.

تم حذف الفقرات من الرابعة إلى الخامسة. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن.

21. لأغراض اللائحة، يتم الاعتراف بضريبة الدخل الحالية كضريبة دخل للأغراض الضريبية، ويتم تحديدها على أساس مبلغ المصروفات المشروطة (الدخل المشروط)، معدلة بمبلغ التزام (أصل) الضريبة الدائم، أو الزيادة أو النقصان في الأصول الضريبية المؤجلة والالتزامات الضريبية المؤجلة لفترة التقرير.

في غياب الفروق الدائمة والفروق المؤقتة القابلة للخصم والفروق المؤقتة الخاضعة للضريبة التي تؤدي إلى التزامات (أصول) ضريبية دائمة وأصول ضريبية مؤجلة والتزامات ضريبية مؤجلة، فإن مصروف ضريبة الدخل الطارئة سيكون مساوياً لضريبة الدخل الحالية.

ويرد مثال عملي لحساب تحديد ضريبة الدخل الحالية في ملحق اللوائح.

22. طريقة تحديد مبلغ ضريبة الدخل الحالية ثابتة في السياسة المحاسبية للمنظمة.

يمكن للمنظمة استخدام الطرق التالية لتحديد مبلغ ضريبة الدخل الحالية:

ينعكس مبلغ الدفعة الإضافية (الدفعة الزائدة) لضريبة الدخل بسبب اكتشاف الأخطاء (التشوهات) في فترات التقارير (الضريبة) السابقة، والتي لا تؤثر على ضريبة الدخل الحالية لفترة التقرير، في بند منفصل في الربح وبيان الخسارة (بعد بند ضريبة الدخل الحالية).

23. تظهر الأصول الضريبية المؤجلة والالتزامات الضريبية المؤجلة في الميزانية العمومية كأصول غير متداولة والتزامات طويلة الأجل، على التوالي.

ينعكس الدين أو الدفع الزائد لضريبة الدخل الحالية لكل فترة تقرير في الميزانية العمومية، على التوالي، كالتزام قصير الأجل بمبلغ مبلغ الضريبة غير المدفوع أو المستحقات بمبلغ المدفوعات الزائدة و (أو) المبلغ المحصل بشكل مفرط ضريبة.

24. تنعكس الالتزامات (الأصول) الضريبية الدائمة والتغيرات في أصول الضرائب المؤجلة والالتزامات الضريبية المؤجلة وضرائب الدخل الحالية في قائمة الدخل.

25. إذا كانت هناك التزامات (أصول) ضريبية دائمة، وتغيرات في أصول الضرائب المؤجلة والتزامات الضرائب المؤجلة التي تعدل مؤشر المصروفات المشروطة (الدخل المشروط) لضريبة الدخل، يتم الإفصاح عما يلي بشكل منفصل في تفسيرات الميزانية العمومية والأرباح وبيان الخسارة:

يعد PBU 18/02 أحد أصعب الأمور. إنه مثقل بمصطلحات غير مفهومة ويتطلب الكثير من النشر. في بعض الأحيان يجب جمع ضريبة الدخل وحدها من خمسة مؤشرات! ولكن ما هو أسوأ من ذلك هو أن هذا PBU (بالمناسبة، وهو نظير للمعايير الدولية لإعداد التقارير المالية التي انتهت صلاحيتها منذ فترة طويلة) لا يفسر لماذا هناك حاجة إلى كل هذا. سنجيب على أسئلة من يريد أن يفهم.

إليزافيتا سيمينوفا، موسكو

يقوم برنامجي نفسه بحساب الضرائب المؤجلة، لذلك لم أتعمق حقًا في تعقيدات PBU 18/02. ولكن في الآونة الأخيرة لاحظت هذا الشيء الغريب: ينعكس ذلك في رصيد الحساب 68، والسلطة الوطنية الفلسطينية - في الخصم. وينطبق الشيء نفسه على الالتزامات: ONO موجود في الحساب المدين 68، وPNO موجود في الحساب الدائن. أعتقد أنه ينبغي الإبلاغ عن الأصول والالتزامات بنفس الطريقة. ربما هناك خطأ في برنامجي؟

: كل شيء على ما يرام في برنامجك، ويقوم بتوصيل الأسلاك بشكل صحيح. لماذا تنعكس الضرائب المؤجلة والدائمة بشكل مختلف؟

كما تعلمون، تحتوي قائمة الدخل على مؤشري "الربح قبل الضرائب" و"ضرائب الدخل الحالية". ولا يتم تحميل هذه الضريبة على الربح المحاسبي، بل على الربح الضريبي الذي لا يظهر في البيانات المالية.

SHE وIT وPNA وPNO هي مؤشرات تربط بين الربح المحاسبي وضريبة الدخل الحقيقية.

تظهر SHE وIT عندما يتم الاعتراف بالربح في المحاسبة الضريبية في وقت مبكر أو متأخر عن المحاسبة.

إذا لم يتم الاعتراف بجزء من الربح المحاسبي مطلقًا في المحاسبة الضريبية أو العكس، عندها تنشأ PNA/PNO.

| الموقف | ما ينشأ | الأسلاك | عندما يسدد | |

| د.ت | ط م | |||

| يتم الاعتراف بالربح الضريبي قبل الربح المحاسبي | هي | 09 "أصول الضريبة المؤجلة" | 68 "حسابات الضرائب والرسوم" الحساب الفرعي "ضريبة الدخل" | في فترة الاعتراف بالربح المحاسبي بالقيد العكسي |

| تنعكس تكنولوجيا المعلومات في أصول الميزانية العمومية (السطر 1180) | ||||

| يتم الاعتراف بالربح المحاسبي قبل الربح الضريبي | هو - هي | 77 "الالتزامات الضريبية المؤجلة" | في فترة الاعتراف بالربح الضريبي عن طريق القيد العكسي | |

| تنعكس تكنولوجيا المعلومات في جانب المسؤولية في الميزانية العمومية (السطر 1420) | ||||

| الربح المحاسبي أكبر من الربح الضريبي | السلطة الوطنية الفلسطينية | 68، الحساب الفرعي “ضريبة الدخل” | 99 "الأرباح والخسائر"، الحساب الفرعي للسلطة الوطنية الفلسطينية | - |

| الربح المحاسبي أقل من الربح الضريبي | PNO | 99 "الأرباح والخسائر" | 68، الحساب الفرعي "ضريبة الدخل"، الحساب الفرعي PNO | - |

| PNO وPNA لا يتراكمان على أي حساب، لذا فهما غير موجودين في الميزانية العمومية. في الواقع، هذه هي مكونات ضريبة الدخل الحالية. ليس من قبيل الصدفة أن يحتوي سطر "ضريبة الدخل الحالية" في بيان الدخل على معلومات أساسية: "بما في ذلك PNO/PNA". وهذا يعني أن الأسماء PNO/PNA لا تتوافق مع جوهرها | ||||

يوضح الجدول أن SHE وIT فقط هي الأصول والخصوم. لفهم سبب ذلك، نحتاج إلى أخذ الربح المحاسبي كنقطة بداية. لا يوجد ربح بعد ولكن الضريبة تم حسابها بالفعل؟ تلك هي. بطبيعته، هذا الأصل يشبه السلفة. هل تحقق ربحًا بالفعل، ولكن هل سيتعين عليك دفع الضرائب لاحقًا؟ إن تقنية المعلومات هذه هي التزام، وهي قريبة بشكل أساسي من الاحتياطي. و PNO و PNA هما مجرد فرق رياضي بين ضرائب الدخل "المحاسبية" و "الضريبية".

إليزافيتا سيمينوفا، موسكو

لقد لاحظت أنه في بيان الربح والخسارة، يتم توفير PNOs كمرجع فقط ولا يتم تضمينها في حساب المؤشرات. لماذا إذن هم بحاجة في المحاسبة؟

: الحقيقة أن صافي الربح في قائمة الدخل يتكون من بعض المؤشرات وفي المحاسبة من مؤشرات أخرى. يتم احتساب صافي الربح في قائمة الدخل على النحو التالي:

* تستخدم علامة "-" لزيادة تكنولوجيا المعلومات، وتستخدم علامة "+" لزيادة تكنولوجيا المعلومات. وهذا ما يحدث في أغلب الأحيان. أما إذا نقصت وزادت، فإن العلامات ستتغير إلى العكس.

وفي المحاسبة صافي الربح هو رصيد الحساب 99 "الأرباح والخسائر".

لكن النتيجة (صافي الربح) هي نفسها بالطبع. لأن الضريبة على الربح "الضريبي"، مع مراعاة التعديلات على ONA/ONO، تساوي الضريبة على الربح المحاسبي، مع مراعاة التعديلات على PNA/PNO. اريد ان اتأكد؟ ما عليك سوى استبدال نسبة التحكم الواردة في PBU 18/02 في الصيغة التي تحسب صافي الربح لبيان الدخل بدلاً من ضريبة الدخل الحالية:

وبطبيعة الحال، فإن الاستخدام المتزامن لطريقتين لحساب صافي الربح يعقد المحاسبة بشكل كبير. حاليًا، في معيار المحاسبة الدولي 12 "ضرائب الدخل"، يتم الحصول على صافي الربح باستخدام ضريبة الدخل الحالية المعدلة لـ ONA/ON O دخلت حيز التنفيذ على أراضي الاتحاد الروسي بأمر من وزارة المالية بتاريخ 25 نوفمبر 2011 رقم 160 ن. أي بنفس الطريقة التي نتبعها في قائمة الدخل. والنفقات المشروطة لضريبة الدخل (ضريبة الأرباح المحاسبية)، PNA وPNO غير منصوص عليها في المعيار الدولي. الشيء هو أن معيار المحاسبة الدولي 12 وPBU 18/02 لهما مهام مختلفة. الغرض من معيار المحاسبة الدولي 12 هو إظهار تأثير ليس فقط ضريبة الدخل الحالية، ولكن أيضا العواقب الضريبية المستقبلية. ولإنجاز هذه المهمة، يتم أخذ ضريبة الدخل من الإقرار، وفقًا لـ SHE وIT.

الغرض من PBU 18/02 هو الجمع بين الضريبة غير الموجودة على الأرباح المحاسبية والضريبة الحقيقية من الإقرار. هذا هو الهدف من PNO وPNA.

ن.ف. كريشينكو، ليوبيرتسي

قمنا ببيع الأصول الثابتة (السيارة التي قادها المدير) دون خسارة. وكانت قيمتها المتبقية في المحاسبة 200000 روبل، وفي المحاسبة الضريبية - 300000 روبل. سعر البيع (باستثناء ضريبة القيمة المضافة) - 400000 روبل. هل أفهم بشكل صحيح أنه وفقًا لقواعد PBU 18/02، أحتاج إلى عكس PNA فقط بمبلغ 20000 روبل، لأن الربح من بيع الأصول الثابتة في المحاسبة يساوي 100000 روبل. المزيد من الربح الضريبي؟

: وفقًا لقواعد PBU 18/02، يتعين عليك إجراء أسلاك مختلفة. تشير حقيقة اختلاف القيمة المتبقية للأصل الثابت في المحاسبة والمحاسبة الضريبية إلى أنك أخذت في الاعتبار نفقات أكثر في المحاسبة مقارنة بالمحاسبة الضريبية. وهذا يعني أنك قد تراكمت لديك أصول ضريبية مؤجلة، والتي يجب أن يتم حسابها في الحساب 09.

إذا كان لديك في تاريخ بيع أصل ثابت أصول مؤجلة متراكمة في محاسبتك، فيجب عليك شطبها اعتبارًا من تاريخ هذا البيع و ص. 17، 18 PBU 18/02. ويتم ذلك عن طريق الترحيل المنتظم (حساب المدين 68 - حساب الدائن 09).

مارينا إيفليفا، موسكو

إن استهلاك معدات الإنتاج في المحاسبة الضريبية أقل من الاستهلاك في المحاسبة (في المحاسبة، يكون العمر الإنتاجي أقصر منه في المحاسبة الضريبية). في تاريخ الإهلاك، أقوم بتسجيل أصل ضريبي مؤجل. لكن النتيجة هي مبلغ غير صحيح للضريبة الحالية: يتم إضافة الحساب 68 في الفترة الحالية. لكن المنتجات التي تشمل تكلفتها مبالغ الإهلاك لم يتم بيعها بعد، وربما لن نبيعها حتى نهاية العام. ربما ليست هي التي تحتاج إلى التفكير، بل شيء آخر؟

: لا يلزم استحقاق أصول أو التزامات ضريبية مؤجلة أو دائمة في تاريخ الاستهلاك. ففي النهاية لا يؤثر ذلك على مصاريف الفترة الحالية سواء في المحاسبة أو المحاسبة الضريبية. فقط عندما يتم بيع المنتجات، التي تتضمن تكلفتها مبالغ الاستهلاك المتراكم، ستحتاج إلى عكس تكنولوجيا المعلومات.

إليزافيتا نيكراسوفا، موسكو

لقد اكتشفنا أنه لم يتم احتساب الإهلاك على الأصل الثابت في المحاسبة الضريبية منذ بداية العام - وقد وضعنا بالخطأ علامة في البرنامج تفيد بأن المصروف لم يؤخذ في الاعتبار للأغراض الضريبية. هذا الاستهلاك هو حسابنا غير المباشر. في المحاسبة، تم حساب الاستهلاك بشكل صحيح، والتكلفة الأولية للأصول الثابتة في المحاسبة الضريبية والمحاسبية هي نفسها. تم تصحيح خطأ في المحاسبة الضريبية في الفترة الحالية - تم الاعتراف بكامل مبلغ الاستهلاك غير المستحق كمصروفات في وقت واحد. ما هي الترحيلات التي يجب أن تتم طبقاً لـ PBU 18/02؟

: إذا لم يتم استحقاق الاستهلاك في المحاسبة الضريبية الخاصة بك، ففي المحاسبة الخاصة بك كان عليك أن تتراكم PNO (الخصم إلى الحساب 99 - الائتمان إلى الحساب 68). بمجرد إضافة استهلاك إضافي في المحاسبة الضريبية، تحتاج إلى إجراء إدخال عكسي (الخصم إلى الحساب 68 - الائتمان إلى الحساب 99).

يانا، أوفا

هل أفهم بشكل صحيح أنه عند حساب استهلاك المكافأة لأغراض ضريبة الأرباح، من الضروري أن تعكس السلطة الوطنية الفلسطينية في المحاسبة، وليس تكنولوجيا المعلومات؟

: في المحاسبة لا يوجد مصاريف مثل استهلاك المكافأة. ومع ذلك، فإن هذا القسط في حد ذاته ليس أكثر من شطب جزء من تكلفة نظام التشغيل لمرة واحدة البند 9 الفن. 258 قانون الضرائب للاتحاد الروسي. ومثل هذه النفقات موجودة في المحاسبة. إن الشطب من خلال الاستهلاك العادي سيستغرق وقتًا أطول.

لذلك، في وقت تطبيق علاوة ضريبة الاستهلاك في المحاسبة، من الضروري تراكم تكنولوجيا المعلومات. ويساوي مبلغها ناتج مبلغ مكافأة الاستهلاك ومعدل ضريبة الدخل. في المستقبل، سيتم سداد مبلغ ONO هذا تدريجيًا:

إيرينا سكيبا، محاسبة، موسكو

لقد طلبنا خدمات النقل. عليك أن تدفع ثمنها بالروبل، ولكن وفقًا للعقد، فإن تكلفتها مرتبطة بسعر صرف اليورو. نحن ندفع بعد 10 أيام من قيام الطرف المقابل بنقل بضائعنا. وتبين أن تاريخ الدفع ينتقل إلى الشهر التالي لشهر تقديم الخدمات. هل سيؤدي ذلك إلى وجود اختلافات وفقًا لـ PBU 18/02؟

: نعم، يجب أن تنشأ اختلافات وفقًا لقواعد PBU 18/02. بعد كل شيء، يجب إعادة حساب حساباتك المستحقة للناقل إلى روبل في تاريخ حدوثها وفي تاريخ التقرير (اليوم الأخير من كل شهر) وفي تاريخ السداد البند 7 PBU 3/2006.

ولكن في المحاسبة الضريبية ليست هناك حاجة للقيام بإعادة الحساب هذه لتاريخ الإبلاغ. البند 11.1 الفن. 250 فرعي. 5.1 البند 1 الفن. 265 قانون الضرائب للاتحاد الروسي. وبالتالي، في نهاية الشهر، ينشأ فرق مؤقت، وفي المحاسبة، من الضروري تجميع تكنولوجيا المعلومات أو تكنولوجيا المعلومات المقابلة. بعد الانتهاء من التسويات مع الطرف المقابل، يجب شطب جميع SHE أو تكنولوجيا المعلومات المستحقة.

إ.أ. زوباتشوف، موسكو

يتم أخذ إعادة تقييم الأوراق المالية في نهاية السنة المشمولة بالتقرير بالقيمة السوقية في الاعتبار فقط في المحاسبة (الإيجابية والسلبية). لا يتم تنفيذ إعادة التقييم هذه في المحاسبة الضريبية. كيف تعكس هذا الاختلاف في المحاسبة بشكل صحيح: كالتزام / أصل ضريبي دائم أو مؤجل؟

: هناك وجهتي نظر.

وجهة نظر 1.فمن الضروري أن تعكس PNO أو السلطة الوطنية الفلسطينية. ففي نهاية المطاف، لا يتم تضمين النفقات ولا الدخل الناتج عن إعادة تقييم الأوراق المالية في المحاسبة الضريبية على الإطلاق. ولا تنشأ الفروق المؤقتة إلا في حالة ظهور الدخل/المصروفات التي يتم أخذها في الاعتبار في المحاسبة في فترة تقرير واحدة، وفي المحاسبة الضريبية في فترة أخرى. البند 8 PBU 18/02.

وجهة نظر 2.يجب أن تنعكس الضرائب المؤجلة. لنفترض أن إحدى المنظمات بالغت في تقدير قيمة الأوراق المالية وحققت أرباحًا محاسبية في الفترة المشمولة بالتقرير. ولكن لا يتم فرض أي ضريبة عليها، حيث لا يوجد ربح ضريبي من هذه العملية. في هذه الحالة، يُعلم الاعتراف بـ ONO في التقارير المستخدم بأنه يجب دفع الضريبة الحقيقية على هذا الجزء من الربح المحاسبي في فترة التقرير التالية. فمن المعروف أن الأوراق المالية سيتم بيعها بالقيمة السوقية، ومن ثم فإن الربح في المحاسبة الضريبية سيكون أكبر من الربح في المحاسبة (فقط بمقدار التقييمات الإضافية). يتوافق هذا النهج مع PBU 18/02، حيث يتحدث المعيار عن الدخل والمصروفات التي تؤثر على الربح "المحاسبي" و"الضريبي" في فترات مختلفة. جزء من المجتمع المهني يعتقد نفس الشيء.

يمكن العثور على رأي المجتمع المهني حول القضية قيد النظر: الموقع الإلكتروني للصندوق “NRBU “BMC””← وثائق BMC ← التفسيرات ← التفسير R82 "الفروق المؤقتة في ضريبة الدخل"وينص معيار المحاسبة الدولي 12 على أن إعادة تقييم الأصول يؤدي إلى ضرائب مؤجلة الفقرة 20 من معيار المحاسبة الدولي 12. علاوة على ذلك، فإن حقيقة أن الضرائب المؤجلة في المعايير الدولية لإعداد التقارير المالية تعتبر طريقة للميزانية العمومية (تتم مقارنة القيمة الدفترية للأصل أو الالتزام بقيمته الضريبية)، ويتحدث PBU 18/02 عن مقارنة الدخل/المصروفات "المحاسبية" و"الضريبية" ، لا يهم. بعد كل شيء، فإن القاعدة الضريبية للأصول/الالتزامات في المعايير الدولية لإعداد التقارير المالية هي تلك النفقات التي سيتم أخذها في الاعتبار في المستقبل عند حساب ضريبة الدخل ص. 7، 8 معيار المحاسبة الدولي 12. كما لا ترى وزارة المالية أي تناقضات بين طريقة الدخل والإنفاق في PBU 18/02 وطريقة الميزانية العمومية في المعايير الدولية لإعداد التقارير المالية كتاب وزارة المالية بتاريخ 02/03/2012 رقم 07-02-08/58.

إليك ما يقترحه الخبراء المستقلون.

المدير العام لشركة التدقيق ذ.م.م "ناقل التنمية"

" يتضمن PBU 18/02 (الفقرة 3) حساب الضرائب المؤجلة من خلال مقارنة الإيرادات والمصروفات "المحاسبية" و"الضريبية". عند إعادة تقييم الأوراق المالية، لا ينشأ الدخل/المصروفات في المحاسبة الضريبية على الإطلاق، لذلك سيتم الاعتراف بالفرق على أنه دائم. حقيقة أنه عند التخلص من الأوراق المالية، فإن إعادة التقييم التي تم إجراؤها مسبقًا ستؤثر على النتيجة المالية، لا يهم، لأن هذا سيكون نوعًا مختلفًا تمامًا من الدخل أو النفقات.

في رأيي، فإن المنطق المقدم في وجهة النظر الثانية هو نموذجي لحساب الضرائب المؤجلة باستخدام طريقة الميزانية العمومية المستخدمة في المعايير الدولية لإعداد التقارير المالية. لا تقارن طريقة الميزانية العمومية الدخل أو النفقات نفسها، بل تقارن القيمة الدفترية والإمكانات الضريبية للأصول أو الالتزامات الفردية. باستخدام هذه الطريقة، ستؤدي مقارنة القيم المحاسبية والضريبية للأوراق المالية إلى تكوين ضرائب مؤجلة (تكنولوجيا المعلومات أو تكنولوجيا المعلومات). ومع ذلك، لا تشير الوثائق التنظيمية المحلية إلى استخدام هذه الطريقة.

فيكتوريا إرشوفا، تفير

نحن منظمة طبية. منذ عام 2012، قمنا بتطبيق معدل ضريبة الدخل بنسبة 0%. البند 1 الفن. 284.1 قانون الضرائب في الاتحاد الروسي. ما يجب القيام به مع الأصول الضريبية المؤجلة والالتزامات الضريبية المؤجلة المسجلة قبل بدء تطبيق معدل ضريبة الدخل الصفري؟

وفي العام المقبل نخطط لمواصلة استخدام هذه الميزة. كيف يمكننا تنظيم المحاسبة لـ SHE و IT؟ إذن ما الذي قد يتغير إذا دفعنا ضرائب الدخل بالمعدل العادي في عام 2015؟

: كان لا بد من شطب SHE وتكنولوجيا المعلومات، التي سبق أن عكستها (قبل عام 2012) في المحاسبة، في 31/12/2011 (في التاريخ الذي يسبق تاريخ التغيير في معدل ضريبة الدخل الذي طبقته). تنعكس نتائج إعادة الحساب في الحساب 99 "الأرباح والخسائر" البند 14 PBU 18/02. في قائمة الدخل، تظهر تكنولوجيا المعلومات وتكنولوجيا المعلومات المشطوبة في السطر 2460 "أخرى"، وليس في السطر 2430 "التغير في التزامات الضريبة المؤجلة" و2450 "التغير في أصول الضريبة المؤجلة".

يتم تحديد مبلغ الضرائب المؤجلة كمنتج للفروق المؤقتة المقابلة ومعدل ضريبة الدخل. مع الأخذ في الاعتبار أن المعدل الذي تطبقه هو 0%، فإن مجموع SHE وتكنولوجيا المعلومات سيكون مساوياً للصفر. لذلك، لا يلزم تسجيلها في المحاسبة.

ومع ذلك، سوف تحتاج إلى أن تأخذ في الاعتبار الفروق المؤقتة نفسها فقط عند التحول إلى دفع ضريبة الدخل بالمعدل العادي. في اليوم الأخير من العام الذي لديك فيه معدل صفر، ستحتاج إلى إنشاء مدخلات SHE وIT. فقط بنفس الطريقة كما هو الحال عند شطبها أثناء الانتقال إلى معدل صفر لضريبة الدخل، يجب أن يتم استحقاق تكنولوجيا المعلومات/تكنولوجيا المعلومات بالمراسلة مع الحساب 99. وفي بيان الأرباح والخسائر، اعكسها في السطر 2460 " آخر".

إيرينا ريبيرنيكوفا، سانت بطرسبرغ

كيف ترتبط بيانات الميزانية العمومية للأصول والالتزامات الضريبية المؤجلة ببيانات تكنولوجيا المعلومات وبيانات تكنولوجيا المعلومات الواردة في بيان الدخل؟ وكيف تعرف أي علامة ("+" أو "-") يجب وضعها في هذا التقرير عند عكس الضرائب المؤجلة؟

: لملء سطور الميزانية العمومية يتم أخذ البيانات على أرصدة الحسابات 09 و 77. وعند ملء قائمة الدخل لا بد من عكس الفرق بين الأصول والالتزامات الضريبية المؤجلة المستحقة والمشطوبة.

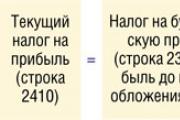

يرجى ملاحظة أنه من المهم جداً وضع الإشارة الصحيحة بشكل صحيح، لأن ذلك يعتمد على ما إذا كان سيتم الإشارة إلى رقم صافي الربح بشكل صحيح في قائمة الدخل. لذلك، يمكنك استخدام طريقة أخرى للتحقق: يجب أن يتطابق المؤشر الموجود في السطر 2410 "ضريبة الدخل الحالية" في تقرير الأرباح والخسائر مع مبلغ الضريبة وفقًا لإعلان "الربح" - مع البيانات التي أشرت إليها في السطر 180 "مبلغ الضريبة المحسوبة على الربح - إجمالي الورقة 02 من إقرار ضريبة الدخل موافقة بأمر من دائرة الضرائب الفيدرالية بتاريخ 22 مارس 2012 رقم MMV-7-3/174@.

ايجور تشيركاسوف، موسكو

لدينا إنتاج معقد، ونحن لسنا مؤسسة صغيرة. لا يقوم برنامج المحاسبة نفسه بتتبع الاختلافات وفقًا لقواعد PBU 18/02. يكاد يكون من المستحيل تتبع التكاليف وكيفية تأثيرها على الفرق بين التكلفة المحاسبية للإنتاج ومقدار النفقات المباشرة في المحاسبة الضريبية. فهل يمكن على هذا الأساس مع مراعاة مبدأ المحاسبة الرشيدة رفض تطبيق PBU 18/02؟

: في حالة عدم تطبيق PBU 18/02، قد تقوم هيئة التفتيش بفرض غرامة عليك. يمكن اعتبار ذلك انتهاكًا جسيمًا لقواعد المحاسبة (تشويه أي مقالة/سطر في نموذج التقارير المحاسبية بنسبة 10%) على الأقل. فن. 15.11 قانون الجرائم الإدارية للاتحاد الروسي. يتراوح مبلغ الغرامة الإدارية لمسؤولي المنظمة من 2000 إلى 3000 روبل.

عندما يتم الاحتفاظ بالمحاسبة بشكل شكلي فقط - لتقديمها إلى مكتب الضرائب، فإن بعض المنظمات (لتسهيل تطبيق PBU 18/02 قدر الإمكان) تتبع هذا المسار:

وبالتالي، فإن المنظمات، من ناحية، لديها ضرائب مؤجلة، مما يسمح لها بملء أسطر بيان الدخل المخصصة لتغيراتها (السطران 2430 و 2450). ويصبح التقرير، للوهلة الأولى، مشابهًا لما ينبغي أن يكون عليه في النهاية. ومن ناحية أخرى، لا توجد حسابات معقدة للاختلافات وفقا لـ PBU 18/02.

ومع ذلك، إذا سلكت هذا الطريق، فيجب أن تدرك أن التقارير المجمعة بهذه الطريقة لا يمكن أن تسمى موثوقة. بادئ ذي بدء، يتم تشويه صافي الربح. أي المبلغ الذي يتم توزيعه كأرباح.

لذلك، إذا كانت تقاريرك ذات أهمية ليس فقط للمفتشين، ولكن أيضًا للإدارة والمشاركين والمدققين وما إلى ذلك، فإننا نوصي بإعداد برنامج المحاسبة الخاص بك. ويجب أن تتأكد من أخذ جميع الفروق الزمنية في الاعتبار، سواء خلال عملية الإنتاج بأكملها أو خلال عملية تسويق المنتج.

تم تقديمه لغرض الربط بين مؤشرات الربح (الخسارة) المنعكسة في المحاسبة والأرباح (الخسارة) وفقاً لبيانات المحاسبة الضريبية. الغرض منه هو جعل محاسبة الحسابات الضريبية أقرب إلى المحاسبة الضريبية. لذلك، من المهم جدًا أن يكون لديك فهم واضح للفروق المؤقتة والدائمة والأصول والالتزامات الضريبية المتكونة على أساسها.

تمت الموافقة على لائحة المحاسبة لحسابات ضريبة الدخل في نهاية عام 2002، أي. ساري المفعول منذ تسع سنوات. في الوقت نفسه، لا يزال لدى المستخدمين العديد من الأسئلة، ومع كل موقف جديد في الأنشطة الاقتصادية للمنظمة، تنشأ المزيد والمزيد من الأسئلة الجديدة.

ليس كل محاسب لديه الوقت الكافي لفهم تعقيدات التشريعات المتغيرة باستمرار. بالإضافة إلى ذلك، لا تنشأ أسئلة حول تطبيق PBU 18 كل يوم، وبالتالي، حتى المعلومات الموضحة والتحقق منها لديها وقت لمحوها من الذاكرة.

تم تصميم هذه المقالة لمساعدة المحاسب على التنقل بسهولة في PBU 18 دون الغوص في تعقيدات اللغة "الرسمية". لن نقوم بتحليل لوائح ضريبة الدخل نفسها فحسب، بل سنرسم أيضًا مخططًا يحتوي على نصائح، حيث سيتمكن دافعو الضرائب من تطوير قواعدهم الخاصة لحساب ضريبة الدخل للأغراض المحاسبية.

1. من ولأي غرض يجب أن يحتفظ بسجلات لحسابات ضريبة الدخل.

وفقًا للفقرة 1 من PBU 18، الانعكاس في محاسبة المعلومات المتعلقة بحسابات ضريبة الدخل بالضرورةللمنظمات التي، وفقًا للتشريعات الحالية، هي دافعي الضرائب لضريبة الدخل.

وهكذا على المنظمات عدم استخدامنظام الضرائب العام (GTS) ودافعي الضرائب من غير الدخل، PBU 18 لا ينطبق.

الشركات التي لا تطبق ضريبة القيمة المضافة تشمل الشركات التي تستخدم أنظمة ضريبية خاصة. مثل:

موضع ربمالا يجوز استخدامه من قبل الشركات الصغيرة والمنظمات غير الهادفة للربح (البند 2 من PBU 18/02).

يرجى ملاحظة: يجب على المؤسسات التي تمثل شركات صغيرة ومنظمات غير ربحية أن تنعكس في معلومات السياسات المحاسبية الخاصة بالمنظمة حول ما إذا كانت ستحتفظ بسجلات الاختلافات وفقًا لـ PBU 18 أو تمارس الحق في عدم تطبيق اللوائح.

2. تنظيم المحاسبة التحليلية للاختلافات الناشئة.

يتم تنظيم إجراءات عكس الإيرادات والنفقات في المحاسبة بموجب قانون "المحاسبة" رقم 129-FZ واللوائح المحاسبية (المشار إليها فيما يلي باسم PBU). يتم تحديد إجراءات الاعتراف بالدخل والنفقات لأغراض المحاسبة الضريبية بموجب قانون الضرائب في الاتحاد الروسي.

نتيجة للاختلافات بين معايير التشريع الحالي بشأن المحاسبة والمحاسبة الضريبية، تتشكل الاختلافات، والتي يجب أن ينعكس تأثيرها على حسابات ضريبة الدخل في السجلات المحاسبية والإفصاح عنها في بياناتنا المالية.

يفتقر PBU 18 إلى توضيح وتوحيد منهجية المحاسبة عن الاختلافات الناشئة: يتم إنشاء المعلومات المتعلقة بالفروق الدائمة والمؤقتة في المحاسبة إما على أساس وثائق المحاسبة الأولية مباشرة من الحسابات المحاسبية، أو بطريقة أخرى تحددها المنظمة بشكل مستقل (البند 3 من PBU 18/02).

وفي هذا الصدد، يجب تحديد الطريقة المختارة لمحاسبة الفروق الدائمة والمؤقتة، وتكوين وشكل السجلات المحاسبية المطورة في السياسات المحاسبية للمنظمة.

يرجى ملاحظة أنه في المحاسبة التحليلية الاختلافات المؤقتةيجب أن تظهر بشكل منفصل حسب النوعالأصول والالتزامات بسبب الاختلافات في المحاسبة التي نشأت عنها (البند 3 من PBU 18/02).

إذن ما هي الطريقة التي يجب عليك استخدامها لتوليد معلومات كاملة عن جميع أنواع الاختلافات؟

دعونا نفكر في عدة طرق لتنظيم المحاسبة التحليلية للاختلافات الناشئة.

3. الفروق المؤقتة القابلة للخصم والخاضعة للضريبة.

ما هي "الاختلافات المؤقتة"؟

لأغراض اللوائح بموجب الاختلافات المؤقتةيشير إلى الدخل والمصروفات التي تشكل الربح (الخسارة) المحاسبية في فترة إبلاغ واحدة، والقاعدة الضريبية لضريبة الدخل في فترات إبلاغ أخرى أو فترات إبلاغ أخرى (البند 8 من PBU 18/02).

أي أنه إذا تم الاعتراف بالدخل (المصروفات) للأغراض المحاسبية ولأغراض المحاسبة الضريبية وينشأ الفرق فقط في الوقت المناسباعترافاتهم، ويسمى هذا الاختلاف زمنيالفرق لأغراض PBU 18.

الاختلافات المؤقتة الناتجة تؤدي إلى التكوين ضريبة الدخل المؤجلة. حسب البند 9. PBU 18/02 ضريبة الدخل المؤجلة هي المبلغ الذي يؤثر على مبلغ ضريبة الدخل المستحقة للموازنة في فترة التقرير التالية أو في فترات التقرير اللاحقة.

ضريبة الدخل المؤجلة هي مبلغ الضريبة المحسوبة على الفروق المؤقتة. يتم "تأجيل" هذه الضريبة إلى المستقبل، أي أنها ستؤثر (إما بالنقصان أو بالزيادة) على مبلغ الضريبة "المستحقة الدفع" في فترات التقارير المستقبلية.

وتنقسم الاختلافات المؤقتة إلى:

إن الضريبة المؤجلة على الفروق المؤقتة القابلة للخصم سوف تقلل من مبلغ ضرائب الدخل في فترات التقارير المستقبلية.

أمثلة على الفروق القابلة للخصم:

ستؤدي الضرائب المؤجلة على الفروق المؤقتة الخاضعة للضريبة إلى زيادة مبلغ ضرائب الدخل في فترات التقارير المستقبلية.

أمثلة على الفروق الخاضعة للضريبة:

متى للخصمتنشأ فروق مؤقتة مؤجلة الأصول الضريبية(فيما يلي - هي). هذا هو بالضبط مقدار الضريبة المؤجلة التي ستكون يقلل

وفقًا للفقرة 14 من PBU 18/02، فإنها تنعكس في المحاسبة مع الأخذ في الاعتبار جميع الفروق القابلة للخصم ويتم الاعتراف بها في فترة التقرير التي تنشأ فيها هذه الفروق المؤقتة القابلة للخصم.

الشرط الضروري للاعتراف بتكنولوجيا المعلومات هو وجود احتمال أن تحصل المنظمة على ربح خاضع للضريبة في فترات التقارير اللاحقة.

تحدث الزيادة في تكنولوجيا المعلومات خلال الفترة المشمولة بالتقرير مع زيادة في الفروق المؤقتة القابلة للخصم. وعليه فإن النقص في تكنولوجيا المعلومات يحدث مع النقصان أو السداد الكامل للفروق المؤقتة القابلة للخصم.

SHE = الفرق المؤقت القابل للخصم * معدل ضريبة الدخل.

حاليا معدل ضريبة الدخل هو 20٪.

تنعكس في المحاسبة في الحساب 09 "أصول الضريبة المؤجلة" حسب نوع الأصل. مداخيل حسابية:

متى خاضع للضريبةتنشأ فروق مؤقتة مؤجلة المسؤولية الضريبية(فيما يلي - تكنولوجيا المعلومات). هذا هو مقدار الضريبة المؤجلة التي ستكون يزيدمبلغ ضريبة الدخل "المستحقة".

وفقًا للفقرة 15 من PBU 18/02، تنعكس تكنولوجيا المعلومات في المحاسبة مع الأخذ في الاعتبار جميع الفروق الخاضعة للضريبة ويتم الاعتراف بها في فترة التقرير التي تنشأ فيها هذه الفروق المؤقتة الخاضعة للضريبة.

تحدث الزيادة في تكنولوجيا المعلومات في الفترة المشمولة بالتقرير مع زيادة في الفروق المؤقتة الخاضعة للضريبة. وبناء على ذلك، يحدث النقص في تكنولوجيا المعلومات مع انخفاض أو سداد كامل الفروق المؤقتة الخاضعة للضريبة.

IT = الفرق المؤقت الخاضع للضريبة * معدل ضريبة الدخل.

تنعكس تكنولوجيا المعلومات في المحاسبة في الحساب 77 "الالتزامات الضريبية المؤجلة" حسب نوع الالتزام. مداخيل حسابية:

إذا كان قانون الضرائب في الاتحاد الروسي ينص على معدلات ضريبة دخل مختلفة لأنواع معينة من الدخل، فعند تقييم تكنولوجيا المعلومات أو تكنولوجيا المعلومات، يجب أن يتوافق معدل ضريبة الدخل مع نوع الدخل الذي يؤدي إلى انخفاض أو سداد كامل للخصم أو الفرق المؤقت الخاضع للضريبة في الفترة التالية لفترة التقرير أو فترات التقرير اللاحقة (البند 15 من PBU 18/02).

عند التخلص من أصل أو التزام تم استحقاق SIT أو ONO له، يتم شطب مبلغ STA أو ONO في حسابات الأرباح والخسائر، والتي لن تنخفض (في حالة STA) أو تزيد (في حالة ONO) ) الربح الخاضع للضريبة وفقًا لقانون الضرائب في الاتحاد الروسي.

5. الاختلافات المستمرة. الأصول والالتزامات الضريبية الدائمة.

الآن دعونا نفكر اختلافات دائمة.

وفقًا للبند 4 من PBU 18، ولأغراض اللوائح بموجب الاختلافات المستمرةمن المفهوم الإيرادات والمصروفات:

- تكوين الربح (الخسارة) المحاسبية لفترة التقرير، ولكن لا يتم أخذها في الاعتبار عند تحديد الأساس الضريبي لضريبة الدخل لكل من فترة إعداد التقارير وفترات إعداد التقارير اللاحقة؛

- يؤخذ في الاعتبار عند تحديد الأساس الضريبي لضريبة الأرباح لفترة التقرير، ولكن لا يتم الاعتراف به للأغراض المحاسبية كإيرادات ومصروفات لكل من فترة إعداد التقارير وفترات إعداد التقارير اللاحقة.

أي أنه إذا تم الاعتراف بالدخل (المصروفات) للأغراض المحاسبية فقط و أبداًلن يتم الاعتراف بها في المحاسبة الضريبية، مثل هذا الفرق ثابتالفرق لأغراض PBU 18.

وينطبق الشيء نفسه إذا تم الاعتراف بالدخل (المصروفات) فقط لأغراض المحاسبة الضريبية و أبداًلن يتم الاعتراف بها للأغراض المحاسبية، فسيكون الفرق الناتج ثابتالفرق لأغراض PBU 18.

أمثلة على الاختلافات الدائمة:

PNO هو مقدار الضريبة التي تؤدي إلى يزيد

السلطة الوطنية الفلسطينية هو مقدار الضريبة التي تؤدي إلى ينقصمدفوعات الضرائب لضريبة الدخل في الفترة المشمولة بالتقرير.

يتم الاعتراف بـ PNO و PNA في فترة التقرير التي ينشأ فيها الفرق الدائم.

PNO (PNA) = الفرق الثابت * معدل ضريبة الدخل.

تنعكس PNO و PNA في المحاسبة في الحساب 99.2.3 "الالتزام الضريبي الدائم". مداخيل حسابية:

وفقًا للفقرة 20 من PBU 18/02، فإن مبلغ ضريبة الدخل المحدد على أساس الربح (الخسارة) المحاسبي والمنعكس في السجلات المحاسبية بغض النظر عن مبلغ الربح (الخسارة) الخاضع للضريبة هو مصروف مشروط (دخل مشروط) للدخل ضريبة.

المصروف (الدخل) المشروط = الربح (الخسارة) وفقا للبيانات المحاسبية * معدل ضريبة الدخل.

تنعكس المصروفات المشروطة (الدخل) في المحاسبة في الحساب 99.2.2 "دخل ضريبة الدخل المشروط". مداخيل حسابية:

ضريبة دخل الشركات الحالية = المصاريف المشروطة (- الدخل المشروط) + تكنولوجيا المعلومات المستحقة - تكنولوجيا المعلومات المدفوعة - تكنولوجيا المعلومات المستحقة + تكنولوجيا المعلومات المدفوعة + PNO - PNA.

يرجى ملاحظة: طريقة تحديد مبلغ ضريبة الدخل الحالية ثابتة في السياسة المحاسبية للمنظمة (البند 22 من PBU 18/02).

7. المخطط حسب PBU 18/02.

في شكل يمكن الوصول إليه ومفهوم حتى للأغبياء المتعصبين، سنتحدث عن المحاسبة لحسابات ضريبة الدخل وفقًا للوائح المحاسبية (PBU) 18/02.

سوف تتعلم أن السمة الرئيسية للمحاسبة لحسابات ضريبة الدخل هي الاختلافات التي تنشأ بين المحاسبة والمحاسبة الضريبية. وكذلك تصنيف الفروقات وكيفية حساب كل تصنيف وكيف تنعكس في المحاسبة باستخدام أمثلة وترحيلات محددة.

PBU 18/02 – اللوائح المحاسبية. يستخدم المحاسبون PBU 18/02 لحسابات ضريبة الدخل في عام 2018. تمت الموافقة على هذا الحكم بأمر من وزارة المالية الروسية بتاريخ 19 نوفمبر 2002 رقم 114 ن. والغرض من هذا الحكم هو جعل محاسبة ضريبة الدخل متوافقة مع المعايير الأوروبية.

يتم استخدام PBU 18/02 لحساب حسابات ضريبة الدخل في عام 2018 من قبل جميع الكيانات القانونية التي هي دافعي الضرائب (LLC، CJSC، JSC، رواد الأعمال الأفراد، وما إلى ذلك)، وكذلك الشركات الأجنبية التي تتلقى دخلاً من الموارد الروسية أو من خلال ممثليها في الاتحاد الروسي. ينظر، الشركات على النظام الضريبي الرئيسي.

وتشمل الاستثناءات المنظمات غير الربحية والشركات الصغيرة. لديهم الحق في اختيار تطبيق PBU 18/02 أم لا، ولكن يجب إضفاء الطابع الرسمي على أي قرار يتخذونه في السياسة المحاسبية.

كما أن دافعي الضرائب الذين يطبقون أنظمة ضريبية خاصة، مثل الضريبة الزراعية الموحدة، والنظام الضريبي المبسط، وUTII، ودافعي ضريبة أعمال المقامرة والمشاركين في المشاريع الحكومية الخاصة، لا يدفعون ضريبة الدخل.

يتم تنظيم ضريبة الدخل بموجب الفصل 25 من قانون الضرائب في الاتحاد الروسي. وفي عام 2018، سيكون معدل الضريبة 20%. ولكن ستكون هناك تغييرات كبيرة في السعر. من أصل 20%، مطلوب الآن دفع 3% إلى الميزانية الفيدرالية، ويبقى هذا الرقم دون تغيير، والـ 17% المتبقية إلى الميزانية المحلية. وفي الوقت نفسه، لا يزال يحق للسلطات المحلية تخفيض حصتها من ضريبة الدخل، ولكن إلى 13.5% على الأقل.

في جزء محاسبة المحاسبة عن حسابات ضريبة الدخلهذه الابتكارات لن تجري أي تعديلات. نظرًا لأن تعليماتنا مخصصة للنماذج، فإننا نقدم أدناه محاسبة مفصلة لحسابات ضريبة الدخل في عام 2018.

تنعكس ضريبة الدخل في المحاسبة:

لكن الأمر ليس بهذه البساطة. في أغلب الأحيان، تواجه الشركات اختلافات في مؤشرات الدخل والمصروفات للمحاسبة والمحاسبة الضريبية، مما يخلق الحاجة بعد ذلك إلى استخدام حسابات فرعية وإدخالات إضافية في المحاسبة، والتي سيتم مناقشتها أدناه.

تخضع المحاسبة عن الدخل والمصروفات في الضرائب والمحاسبة لأحكام قانونية مختلفة. نتيجة لذلك، أثناء المحاسبة عن ضريبة الدخل في عام 2018، قد تنشأ تناقضات في المبالغ الخاضعة للضريبة المدرجة في المحاسبة والمحاسبة الضريبية، ما يسمى بالفروق. هم دائمو مؤقت.

وفق بي بي يو 18/02 الفرق المستمر- هذا هو دخل ومصروفات المؤسسة المسجلة في المحاسبة، ولكنها لا تؤثر على حساب ضريبة الدخل لكل من فترات إعداد التقارير وفترات إعداد التقارير اللاحقة.

في هذه الحالة يتم تشكيله الأصول الضريبية الدائمة(PNA)، وهو يساوي الفرق الذي يتم الحصول عليه عن طريق طرح القيمة الأصغر من القيمة الأكبر وضربها في 20% (معدل الضريبة).

نحو اختلاف دائميشمل أيضًا مصروف الدخل، والذي، على العكس من ذلك، يتم أخذه في الاعتبار عند تحديد مبلغ ضريبة الدخل، ولكن لا يتم تسجيله بأي شكل من الأشكال في محاسبة كل من فترات إعداد التقارير وفترات إعداد التقارير اللاحقة.

عند المحاسبة لحسابات ضريبة الدخلفي هذه الحالة يتم تشكيله المسؤولية الضريبية الدائمة (PNA)، والتي يتم حسابها بنفس طريقة PNA تمامًا، وستكون بيانات المحاسبة الضريبية فقط ذات قيمة أكبر.

في المحاسبة، ينعكس PNO و PNA على النحو التالي:

وفق PBU 18/02 فرق مؤقتتنشأ عندما يتم تسجيل بيانات الدخل والمصروفات في المحاسبة في فترة واحدة، وفي المحاسبة الضريبية في فترة أخرى. مع مرور الوقت، ينبغي القضاء على هذا الاختلاف.

ولهذا الغرض تستخدم المحاسبة المفهوم:

معهد فنى صناعى (SHE) - يتكون عندما يكون الدخل حسب المحاسبة الضريبية أعلى منه حسب المحاسبة، ثم نطرح الأصغر من الأكبر ونضرب الرقم الناتج بمعدل الضريبة (20٪). والنتيجة هي على النحو التالي:

الخصم 09 الائتمان 68 (الحساب الفرعي "حسابات ضريبة الدخل").

إذا كان الوضع عكس ذلك تمامًا، أي أن الدخل المحاسبي أعلى، فسيتم استخدام المصطلح:

الالتزام الضريبي المؤجل(ONO) - يحدث عندما يكون الربح المحاسبي أعلى من الربح الضريبي. يتم تعريف تكنولوجيا المعلومات بنفس الطريقة تمامًا كما هو الحال مع SHE، فقط في هذه الحالة سيتم اعتبار البيانات المحاسبية كبيرة.

في يوليو، قامت شركة Limma بشراء وتركيب وتشغيل ناقل حزامي متحرك بتكلفة 40.000 (باستثناء ضريبة القيمة المضافة)، ودفع 2000 روبل إضافية. إلى مثبت الوحدة.

وفقًا لـ "تصنيف الأصول الثابتة المدرجة في مجموعات الإهلاك"، يوثق مدير شركة Limma عمر خدمة الجهاز بـ 30 شهرًا.

اتضح أن Limma أنفقت 42000 روبل لشراء حزام متنقل، وسيتم أخذ مبلغ 40000 روبل في الاعتبار عند حساب ضريبة الدخل. وهكذا، واجهت Limma فرقًا مؤقتًا، وشكلت التزامًا ضريبيًا مؤجلًا (DTL) بمبلغ 400 روبل. (2000*20%=400)

في أغسطس، يتم احتساب الاستهلاك على الحزام المتحرك لأول مرة، وتبدأ تكنولوجيا المعلومات في الانخفاض تدريجيًا. في هذا الجزء، يجب أن تكون شديد التركيز، لأنه وفقًا للمحاسبة، يتم احتساب الاستهلاك بمبلغ 42000 وسيكون مساويًا لـ 1400 روبل (4200:30 شهرًا)

وبحسب المحاسبة الضريبية بمبلغ 40 ألف روبل. وسيكون مساوياً لـ 1333 روبل. (40000:30)

نحسبها (1400-1333)*20%=13.4 روبل.

الآن نعكس هذا المبلغ في المحاسبة:

وفي غضون 30 شهرًا (عمر الجهاز)، سيتم تسوية الفرق المؤقت والالتزام الضريبي المؤجل بالكامل.

ط- أحكام عامة

1. تحدد هذه اللوائح (المشار إليها فيما يلي - اللوائح) قواعد التكوين في المحاسبة وإجراءات الإفصاح في البيانات المالية عن معلومات حول حسابات ضريبة دخل الشركات (المشار إليها فيما يلي - ضريبة الدخل) للمنظمات المعترف بها بالطريقة التي تحددها تشريعات الاتحاد الروسي كدافعي ضرائب ضريبة الدخل (باستثناء مؤسسات الائتمان ومؤسسات الدولة (البلدية)) ، وتحدد أيضًا العلاقة بين المؤشر الذي يعكس الربح (الخسارة) ، المحسوب بالطريقة التي تحددها الإجراءات القانونية التنظيمية بشأن المحاسبة الاتحاد الروسي (يشار إليه فيما يلي باسم الربح (الخسارة) المحاسبي)، والقاعدة الضريبية لضريبة الدخل لفترة الإبلاغ (يشار إليها فيما يلي بالربح (الخسارة) الخاضع للضريبة)، محسوبة بالطريقة التي يحددها تشريع الاتحاد الروسي بشأن الضرائب والرسوم.

(بصيغته المعدلة بقرارات وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن بتاريخ 25 أكتوبر 2010 رقم 132 ن)

يتيح تطبيق اللوائح أن يعكس في التقارير المحاسبية والمالية الفرق بين الضريبة على الربح (الخسارة) المحاسبية المعترف بها في المحاسبة والضريبة على الربح الخاضع للضريبة الناتج في المحاسبة والمنعكس في إقرار ضريبة الدخل.

ينص الحكم على الانعكاس في المحاسبة ليس فقط مبلغ ضريبة الدخل المستحقة للميزانية، أو مبلغ الضريبة الزائدة و (أو) المحصلة المستحقة للمنظمة، أو مبلغ تعويض الضريبة في فترة التقرير، ولكن أيضًا الانعكاس في المحاسبة للمبالغ القادرة على التأثير على مبلغ ضريبة الدخل لفترات الإبلاغ اللاحقة وفقًا لتشريعات الاتحاد الروسي.

2. لا يجوز تطبيق هذا الحكم من قبل الشركات الصغيرة والمنظمات غير الربحية.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

ثانيا. المحاسبة عن الفروق الدائمة والفروق المؤقتة

والالتزامات الضريبية الدائمة (الأصول)

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

3. الفرق بين الربح (الخسارة) المحاسبي والأرباح (الخسارة) الخاضعة للضريبة لفترة التقرير، الناتجة عن تطبيق قواعد مختلفة للاعتراف بالدخل والنفقات، والتي تم تحديدها في الإجراءات القانونية التنظيمية المتعلقة بالمحاسبة وتشريعات الاتحاد الروسي على الضرائب والرسوم، وتتكون من فروق ثابتة ومؤقتة.

يتم إنشاء المعلومات المتعلقة بالفروق الدائمة والمؤقتة في المحاسبة إما على أساس المستندات المحاسبية الأولية مباشرة من الحسابات المحاسبية، أو بطريقة أخرى تحددها المنظمة بشكل مستقل. في هذه الحالة، تنعكس الفروق الدائمة والمؤقتة بشكل منفصل في المحاسبة. في المحاسبة التحليلية، تؤخذ الفروق المؤقتة بعين الاعتبار، والتي يتم تمييزها حسب أنواع الأصول والالتزامات التي نشأ عند تقييمها الفرق المؤقت.

(الفقرة مقدمة بأمر من وزارة المالية مؤرخ في 11 فبراير 2008 رقم 23 ن)

الاختلافات المستمرة

4. لأغراض اللائحة، تعني الفروق الدائمة الإيرادات والمصروفات:

4. لأغراض اللائحة، تعني الفروق الدائمة الإيرادات والمصروفات:

تنشأ الفروق الدائمة نتيجة لما يلي:

(المادة 4 المعدلة بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

5. مستبعد. - قرار وزارة المالية بتاريخ 11 فبراير 2008 رقم 23 ن.

6. مستبعد. - قرار وزارة المالية بتاريخ 11 فبراير 2008 رقم 23 ن.

7. لأغراض اللوائح، يُفهم الالتزام (الأصل) الضريبي الدائم على أنه مبلغ الضريبة الذي يؤدي إلى زيادة (نقص) في مدفوعات الضريبة لضريبة الدخل في فترة التقرير.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

يتم الاعتراف بالالتزام الضريبي الدائم (الأصل) من قبل المنظمة في فترة التقرير التي ينشأ فيها الفرق الدائم.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

إن الالتزام الضريبي الدائم (الأصل) يساوي القيمة المحددة كمنتج للفرق الدائم الذي نشأ في فترة التقرير ومعدل ضريبة الربح الذي تحدده تشريعات الاتحاد الروسي بشأن الضرائب والرسوم والنافذة في تاريخ التقرير .

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

اختلافات مؤقتة

8. لأغراض اللائحة، تعني الفروق المؤقتة الدخل والمصروفات التي تشكل الربح (الخسارة) المحاسبية في فترة تقرير واحدة، والأساس الضريبي لضريبة الدخل في فترة تقرير أخرى أو فترات تقرير أخرى.

9. تؤدي الفروق المؤقتة في تكوين الربح الخاضع للضريبة إلى تكوين ضريبة الدخل المؤجلة.

ولأغراض اللوائح، تُفهم ضريبة الدخل المؤجلة على أنها المبلغ الذي يؤثر على مبلغ ضريبة الدخل المستحقة للميزانية في فترة الإبلاغ التالية أو في فترات الإبلاغ اللاحقة.

10. تنقسم الفروق المؤقتة حسب طبيعة تأثيرها على الربح (الخسارة) الخاضع للضريبة إلى:

11. تؤدي الفروق المؤقتة القابلة للخصم في تكوين الربح (الخسارة) الخاضع للضريبة إلى تكوين ضريبة الدخل المؤجلة، والتي يجب أن تقلل من مبلغ ضريبة الدخل المستحقة للموازنة في فترة التقرير التالية أو في فترات التقرير اللاحقة.

الفروق المؤقتة القابلة للخصم تنتج عن:

12. تؤدي الفروق المؤقتة الخاضعة للضريبة في تكوين الربح (الخسارة) الخاضع للضريبة إلى تكوين ضريبة الدخل المؤجلة، والتي يجب أن تزيد من مبلغ ضريبة الدخل المستحقة للميزانية في فترة التقرير التالية أو في فترات التقرير اللاحقة.

تنشأ الفروق المؤقتة الخاضعة للضريبة نتيجة لما يلي:

13. مستبعد - أمر وزارة المالية بتاريخ 11 فبراير 2008 رقم 23 ن.

ثالثا. أصول الضريبة المؤجلة وأصول الضريبة المؤجلة

الالتزامات والاعتراف بها والتفكير فيها

في المحاسبة

14. لأغراض اللوائح، يُفهم الأصل الضريبي المؤجل على أنه ذلك الجزء من ضريبة الدخل المؤجلة الذي ينبغي أن يؤدي إلى تخفيض ضريبة الدخل المستحقة للموازنة في فترة التقرير التالية أو في فترات التقرير اللاحقة.

تعترف المنشأة بأصول الضريبة المؤجلة في فترة التقرير التي تنشأ فيها فروق مؤقتة قابلة للخصم إلى الحد الذي يكون فيه من المحتمل أن تحقق ربحًا خاضعًا للضريبة في فترات التقرير اللاحقة.

يتم تسجيل أصول الضريبة المؤجلة مع الأخذ في الاعتبار جميع الفروق المؤقتة القابلة للخصم، باستثناء الحالات التي يكون فيها من المحتمل عدم تخفيض الفروق المؤقتة القابلة للخصم أو تسويتها بالكامل في فترات التقارير اللاحقة.

إن التغير في قيمة الأصول الضريبية المؤجلة في فترة التقرير يساوي ناتج الفروق المؤقتة القابلة للخصم التي نشأت (تسويتها) في فترة التقرير بمعدل ضريبة الربح المحدد بموجب تشريعات الاتحاد الروسي بشأن الضرائب والرسوم وفي التأثير في تاريخ التقرير. في حالة حدوث تغيير في معدلات ضريبة الدخل وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، يخضع مبلغ أصول الضرائب المؤجلة لإعادة الحساب في التاريخ الذي يسبق التاريخ الذي يبدأ فيه تطبيق المعدلات المتغيرة، مع تحميل الفرق الناتج عن إعادة الحساب على حساب الأرباح والخسائر.

تنعكس الأصول الضريبية المؤجلة في المحاسبة في حساب اصطناعي منفصل لمحاسبة الأصول الضريبية المؤجلة.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

مثال الحدوث

فرق مؤقت قابل للخصم يؤدي إلى

لتكوين أصل ضريبي مؤجل

البيانات الأساسية

قبلت المنظمة "أ" في 20 فبراير 2003 محاسبة عنصر من الأصول الثابتة بمبلغ 120 ألف روبل. مع عمر إنتاجي يصل إلى 5 سنوات. وكان معدل ضريبة الدخل 24 في المئة.

ولأغراض محاسبية، تقوم المنظمة باحتساب الإهلاك باستخدام طريقة الرصيد المتناقص، ولغرض تحديد الأساس الضريبي لضريبة الدخل - الطريقة الخطية.

عند إعداد البيانات المالية وإقرارات ضريبة الدخل لعام 2003 تلقت المؤسسة "أ" البيانات التالية:

وكان الفرق المؤقت القابل للخصم عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 هو:

20000 فرك. (40000 فرك - 20000 فرك).

بلغ أصل الضريبة المؤجلة عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 ما يلي:

20000 فرك. × 24% / 100 = 4800 فرك.

15. لأغراض اللوائح، يعني الالتزام الضريبي المؤجل ذلك الجزء من ضريبة الدخل المؤجلة الذي ينبغي أن يؤدي إلى زيادة في ضريبة الدخل المستحقة للموازنة في فترة التقرير التالية أو في فترات التقرير اللاحقة.

يتم الاعتراف بالالتزامات الضريبية المؤجلة في فترة التقرير التي تنشأ فيها فروق مؤقتة خاضعة للضريبة.

إن التغير في مبلغ الالتزامات الضريبية المؤجلة في فترة التقرير يساوي ناتج الفروق المؤقتة الخاضعة للضريبة التي نشأت (تسويتها) في فترة التقرير بمعدل ضريبة الدخل المحدد بموجب تشريعات الاتحاد الروسي بشأن الضرائب والرسوم وفي التأثير في تاريخ التقرير. في حالة حدوث تغيير في معدلات ضريبة الدخل وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، يخضع مبلغ الالتزامات الضريبية المؤجلة لإعادة الحساب في التاريخ السابق لتاريخ بدء تطبيق المعدلات المتغيرة مع يتم تحميل الفرق الناشئ نتيجة إعادة الحساب على حساب الأرباح والخسائر.

(بصيغته المعدلة بقرارات وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن بتاريخ 24 ديسمبر 2010 رقم 186 ن)

تنعكس الالتزامات الضريبية المؤجلة في المحاسبة في حساب اصطناعي منفصل لمحاسبة الالتزامات الضريبية المؤجلة.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

مثال الحدوث

الفرق المؤقت الخاضع للضريبة الذي يؤدي إلى

لتكوين التزام ضريبي مؤجل

البيانات الأساسية

قبلت المنظمة "ب" في 25 ديسمبر 2002 محاسبة عنصر من الأصول الثابتة بمبلغ 120 ألف روبل. مع عمر إنتاجي يصل إلى 5 سنوات. وكان معدل ضريبة الدخل 24 في المئة.

ولأغراض محاسبية، تقوم المنشأة باحتساب الإهلاك باستخدام الطريقة الخطية، ولغرض تحديد الوعاء الضريبي لضريبة الدخل باستخدام الطريقة غير الخطية.

عند إعداد البيانات المالية والإقرارات الضريبية لعام 2003 تلقت المؤسسة "ب" البيانات التالية:

وكان الفرق المؤقت الخاضع للضريبة عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 هو:

16130 روبل روسي (40130 روبل - 24000 روبل).

بلغ الالتزام الضريبي المؤجل عند تحديد الوعاء الضريبي لضريبة الدخل لعام 2003 ما يلي:

16130 روبل روسي × 24% / 100 = 3,871 فرك.

16. إذا كان تشريع الاتحاد الروسي بشأن الضرائب والرسوم ينص على معدلات ضريبة دخل مختلفة لأنواع معينة من الدخل، فعند تقييم أصل ضريبي مؤجل أو التزام ضريبي مؤجل، يجب أن يتوافق معدل ضريبة الدخل مع نوع الدخل الذي يؤدي إلى التخفيض أو السداد الكامل للفروق المؤقتة القابلة للخصم أو الخاضعة للضريبة في فترات التقارير التالية أو اللاحقة.

17. تم حذف الفقرة. - قرار وزارة المالية بتاريخ 11 فبراير 2008 رقم 23 ن.

ومع انخفاض الفروق المؤقتة القابلة للخصم أو تسويتها بالكامل، ستنخفض أصول الضريبة المؤجلة أو تتم تسويتها بالكامل.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

إذا لم يكن هناك ربح خاضع للضريبة في فترة التقرير الحالية، ولكن هناك احتمال أن ينشأ ربح خاضع للضريبة في فترات التقرير اللاحقة، فإن مبالغ أصل الضريبة المؤجلة ستبقى دون تغيير حتى فترة التقرير عندما ينشأ الربح الخاضع للضريبة في المنظمة، ما لم ينص تشريع الاتحاد الروسي على خلاف ذلك بشأن الضرائب والرسوم.

يتم شطب أصل الضريبة المؤجلة عند التخلص من الأصل الذي تم استحقاقه من أجله بالمبلغ الذي، وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، لن يكون الربح الخاضع للضريبة لكل من فترة التقرير وفترات الإبلاغ اللاحقة يتم تخفيض.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

18. تم استبعاد الفقرة. - قرار وزارة المالية بتاريخ 11 فبراير 2008 رقم 23 ن.

ومع انخفاض الفروق المؤقتة الخاضعة للضريبة أو تسويتها بالكامل، ستنخفض الالتزامات الضريبية المؤجلة أو تتم تسويتها بالكامل.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

يتم شطب الالتزام الضريبي المؤجل عند التخلص من الأصل أو نوع الالتزام الذي تم استحقاقه من أجله بالمبلغ الذي لن يتم من خلاله، وفقًا لتشريعات الاتحاد الروسي بشأن الضرائب والرسوم، زيادة الربح الخاضع للضريبة لكل من التقارير وفترات الإبلاغ اللاحقة.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

19. عند إعداد البيانات المالية، يُمنح المنظمة الحق في أن تعكس في الميزانية العمومية المبلغ المتوازن (المنهار) للأصول الضريبية المؤجلة والالتزام الضريبي المؤجل، إلا في الحالات التي يكون فيها تشريع الاتحاد الروسي بشأن الضرائب والرسوم ينص على تشكيل منفصل للقاعدة الضريبية.

(بصيغته المعدلة بأمر وزارة المالية في الاتحاد الروسي بتاريخ 24 ديسمبر 2010 رقم 186 ن)

الفقرات من الثاني إلى الرابع لم تعد صالحة. - أمر وزارة المالية في الاتحاد الروسي بتاريخ 24 ديسمبر 2010 رقم 186 ن.

رابعا. محاسبة ضريبة الدخل

20. لأغراض اللائحة، فإن مبلغ ضريبة الدخل المحدد على أساس الربح (الخسارة) المحاسبي والمنعكس في السجلات المحاسبية بغض النظر عن مبلغ الربح (الخسارة) الخاضع للضريبة هو مصروف مشروط (دخل مشروط) للدخل. ضريبة.

إن النفقات المشروطة (الدخل المشروط) لضريبة الدخل تساوي القيمة المحددة كمنتج للربح المحاسبي الناتج في فترة التقرير ومعدل ضريبة الدخل المحدد بموجب تشريعات الاتحاد الروسي بشأن الضرائب والرسوم والنافذة على تاريخ التقارير.

يتم احتساب المصاريف المشروطة (الدخل المشروط) لضريبة الدخل في المحاسبة في حساب فرعي منفصل لمحاسبة المصاريف المشروطة (الدخل المشروط) لضريبة الدخل في حساب محاسبة الأرباح والخسائر.

21. لأغراض اللوائح، يتم الاعتراف بضريبة الدخل الحالية (الخسارة الضريبية الحالية) كضريبة دخل للأغراض الضريبية، ويتم تحديدها على أساس مبلغ المصروفات المشروطة (الدخل المشروط)، المعدلة بمبلغ التزام الضريبة الدائم (الأصول). زيادة أو نقصان الموجودات الضريبية المؤجلة والالتزامات الضريبية المؤجلة لفترة التقرير.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

في غياب الفروق الدائمة والفروق المؤقتة القابلة للخصم والفروق المؤقتة الخاضعة للضريبة التي تؤدي إلى التزامات (أصول) ضريبية دائمة وأصول ضريبية مؤجلة والتزامات ضريبية مؤجلة، فإن مصروف ضريبة الدخل الطارئة سيكون مساوياً لضريبة الدخل الحالية.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

ويرد مثال عملي لحساب تحديد ضريبة الدخل الحالية (الخسارة الضريبية الحالية) في ملحق اللوائح.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

22. طريقة تحديد مبلغ ضريبة الدخل الحالية ثابتة في السياسة المحاسبية للمنظمة.

يمكن للمنظمة استخدام الطرق التالية لتحديد مبلغ ضريبة الدخل الحالية:

ينعكس مبلغ الدفعة الإضافية (الدفعة الزائدة) لضريبة الدخل بسبب اكتشاف الأخطاء (التشوهات) في فترات التقارير (الضريبة) السابقة، والتي لا تؤثر على ضريبة الدخل الحالية لفترة التقرير، في بند منفصل في الربح وبيان الخسارة (بعد بند ضريبة الدخل الحالية).

خامساً: الإفصاح عن المعلومات في البيانات المالية

23. تظهر الأصول الضريبية المؤجلة والالتزامات الضريبية المؤجلة في الميزانية العمومية كأصول غير متداولة والتزامات طويلة الأجل، على التوالي.

ينعكس الدين أو الدفع الزائد لضريبة الدخل الحالية لكل فترة تقرير في الميزانية العمومية، على التوالي، كالتزام قصير الأجل بمبلغ مبلغ الضريبة غير المدفوع أو المستحقات بمبلغ المدفوعات الزائدة و (أو) المبلغ المحصل بشكل مفرط ضريبة.

(كما تم تعديله بقرار وزارة المالية المؤرخ في 11 فبراير 2008 رقم 23 ن)

24. تنعكس الالتزامات (الأصول) الضريبية الدائمة والتغيرات في أصول الضرائب المؤجلة والالتزامات الضريبية المؤجلة وضرائب الدخل الحالية في قائمة الدخل.

(بصيغته المعدلة بقرارات وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن بتاريخ 24 ديسمبر 2010 رقم 186 ن)

25. إذا كانت هناك التزامات (أصول) ضريبية دائمة، وتغيرات في أصول الضرائب المؤجلة والتزامات الضرائب المؤجلة التي تعدل مؤشر المصروفات المشروطة (الدخل المشروط) لضريبة الدخل، يتم الإفصاح عما يلي بشكل منفصل في تفسيرات الميزانية العمومية والأرباح وبيان الخسارة:

(بصيغته المعدلة بقرارات وزارة المالية في الاتحاد الروسي بتاريخ 11 فبراير 2008 رقم 23 ن بتاريخ 24 ديسمبر 2010 رقم 186 ن)

مثال عملي للحساب

لتحديد ضريبة الدخل الحالية للمنظمات

البيانات الأساسية

عند إعداد البيانات المالية للسنة المشمولة بالتقرير، عكست المنظمة "أ" في بيان الربح والخسارة ربحًا قبل الضريبة (الربح المحاسبي) بمبلغ 126.110 روبل. وكان معدل ضريبة الدخل 24 في المئة.

العوامل التي أثرت على انحراف الربح (الخسارة) الخاضع للضريبة عن الربح (الخسارة) المحاسبي:

1. تجاوزت نفقات الترفيه الفعلية حدود نفقات الترفيه المقبولة للأغراض الضريبية بمقدار 3000 روبل.

2. بلغت رسوم الاستهلاك المحسوبة للأغراض المحاسبية 4000 روبل. من هذا المبلغ، يتم خصم 2000 روبل للأغراض الضريبية.

3. تم استحقاق إيرادات الفوائد في شكل أرباح من المشاركة في رأس المال في أنشطة المنظمة "ب" بمبلغ 2500 روبل، ولكن لم يتم استلامها.

ويبين الجدول آلية تكوين الفروق المؤقتة الدائمة والقابلة للخصم والخاضعة للضريبة

الجدول 1

|

أنواع الدخل والنفقات |

المبالغ التي تؤخذ في الاعتبار عند تحديد الربح (الخسارة) المحاسبي (RUB) |

المبالغ التي تؤخذ في الاعتبار عند تحديد الربح (الخسارة) الخاضع للضريبة (RUB) |

الفروق الناشئة في الفترة المشمولة بالتقرير (RUB) |

|

|

نفقات الترفيه |

3 000 |

|||

|

مبلغ الاستهلاك المستحق على الممتلكات القابلة للاستهلاك |

2 000 |

|||

|

إيرادات الفوائد المستحقة في شكل أرباح من المشاركة في حقوق الملكية |

2 500 |

باستخدام البيانات الواردة في الجدول 1، سنقوم بإجراء الحسابات اللازمة لضريبة الدخل من أجل تحديد ضريبة الدخل الحالية.

مصروفات ضريبة الدخل المشروطة - 126,110 (روب) × 24/100 = 30,266.4 (روب)

الالتزام الضريبي الدائم هو - 3000 (RUB) × 24/100 = 720 (RUB)

أصل الضريبة المؤجلة هو - 2000 (RUB) × 24/100 = 480 (RUB)

الالتزام الضريبي المؤجل هو - 2500 (RUB) × 24/100 = 600 (RUB)

ضريبة الدخل الحالية = 30,266.4 (RUB) + 720 (RUB) + 480 (RUB) - 600 (RUB) = 30,866.4 (RUB)

سيكون مبلغ ضريبة الدخل الحالية المتولدة في النظام المحاسبي والخاضعة للدفع في الميزانية، والمنعكس في بيان الربح والخسارة وفي إقرار ضريبة الدخل، 30866.4 روبل.

من أجل التحقق من آلية عكس حسابات ضريبة الدخل في النظام المحاسبي، ومن صحة حساب ضريبة الدخل المعدة للدفع إلى الميزانية، سنقوم بحساب ضريبة الدخل الحالية باستخدام طريقة تعديل البيانات المحاسبية من أجل تحديد القاعدة الضريبية لضريبة الدخل.

وترد التعديلات المطلوبة في الجدول 2.

الجدول 2

|

الربح حسب قائمة الدخل (الربح المحاسبي) |

126110 (فرك) |

|

|

يزيد بنسبة |

||

|

نفقات الترفيه التي تتجاوز الحد الذي يحدده التشريع الضريبي |

||

|

مبلغ الاستهلاك الذي تم تحميله بما يزيد عن المبالغ المقبولة للأغراض الضريبية للسداد (على سبيل المثال، بسبب عدم اتساق الطرق المختارة لحساب الاستهلاك) |

||

|

انخفض بنسبة |

||

|

مبلغ إيرادات الفوائد غير المحصلة في شكل أرباح من المشاركة في حقوق الملكية في أنشطة المنظمات الأخرى |

||

|

إجمالي الربح الخاضع للضريبة |

128,610 (روبل) |

ضريبة الدخل الحالية = 128,610 (RUB) × 24/100 = 30,866.4 (RUB)

مثال على إقرار ضريبة الدخل الصحيح لعام 2017، قم بتنزيل النموذج الحالي الجديد مجانًا في Excel. ماذا...

بي إس بالاس (1741 - 1811) - عالم طبيعة وموسوعي مسافر، مجد اسمه بمساهمات كبيرة في...

اليوم، يتم تنظيم جميع القضايا المتعلقة بوضع الأوامر الحكومية بموجب قانون نظام العقود -...

اللوائح المحاسبية المحاسبة لحسابات ضريبة الدخل للمنظمات PBU 18/02 (بصيغتها المعدلة بأوامر وزارة المالية في الاتحاد الروسي...

يُطلق على مندوب المبيعات المتدرب عادةً اسم مندوبي المبيعات الذين ليسوا مستعدين بعد للعمل بشكل مستقل تمامًا. عملية...

المؤسسة التعليمية "جامعة ولاية غوميل الطبية" قسم أمراض الأعصاب وجراحة الأعصاب...

واحدة من أكثر الأساليب إثارة للجدل والخلاف للنمو المبكر للأطفال تم تطويرها في الثمانينات من قبل عالم اجتماع...

المحتويات مكمل غذائي يعتمد على مستخلص تم الحصول عليه من خنفساء الذبابة (أو...

ايكاترينا ميريمانوفانظام ناقص 60. نظام الثورة ناقص 60 مع ايكاترينا ميريمانوفا“نظام ناقص 60....

الثقل والانتفاخ هما السببان وراء الإفراط في تناول الطعام العادي ومشاكل الجهاز الهضمي الأكثر خطورة.

ظهرت فصيلة الدم الثانية، وهي Rh-negative، منذ سنوات عديدة، عندما لم يعد الشخص...

الجوانب النفسية لظاهرة فقدان الشهية (دراسة تجريبية) T. V. Tarasova، E. V. Arsentieva...

المحتويات بما أن الجلد في هذه المنطقة رقيق، فهو أكثر عرضة لظهور أنواع مختلفة من البقع....

vseslav السبت, 17/10/2015 - 20:50 تعتبر محطة Vasileostrovskaya واحدة من أقدم المحطات...

بي إس بالاس (1741 - 1811) - عالم طبيعة وموسوعي مسافر، مجد اسمه بمساهمات كبيرة...

اليوم، يتم تنظيم جميع القضايا المتعلقة بوضع الأوامر الحكومية بموجب قانون العقود...